【机构路演】泓湖投资存续沟通会

机构路演

2026-06-22

3.81k人浏览

摘要:核心观点: ①投资需求出现减速。分项来看,制造业,基建和房地产投资同比增速均有所下降,但制造业在下降中仍保持着较高增速; ②消费依旧不及市场预期,餐饮类、娱乐类、服务类消费仍明显好于商品消费,但同比增速均有回落趋势。

2024年1-4月经济数据点评(音频版)

00:00

00:00

×1

核心观点:

① 投资需求出现减速。分项来看,制造业,基建和房地产投资同比增速均有所下降,但制造业在下降中仍保持着较高增速;

② 消费依旧不及市场预期,餐饮类、娱乐类、服务类消费仍明显好于商品消费,但同比增速均有回落趋势。

经济数据(投资、工业、消费)总览:

2024年5月17日,国家统计局公布2024年1-4月经济数据。其中,4月规模以上工业增加值同比增长6.7%,预期5.4%,前值4.5%;4月社会消费品零售总额同比增长2.3%,预期4.5%,前值3.1%;1-4月固定资产投资累计同比增长4.2%,预期4.7%,前值4.5%。

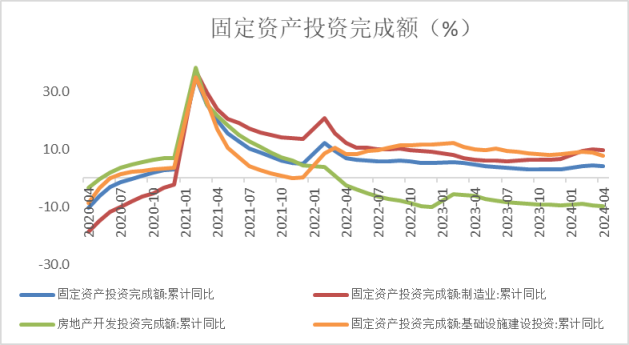

1. 固定资产投资

1-4 月份固定资产投资完成额累计同比增长4.2%,增速较前值下降0.3个百分点,增速同样低于市场预期,投资需求出现减速。分项来看,制造业,基建和房地产投资同比增速均有所下降,但制造业在下降中仍保持着较高增速。

数据来源:Wind,格上基金研究整理

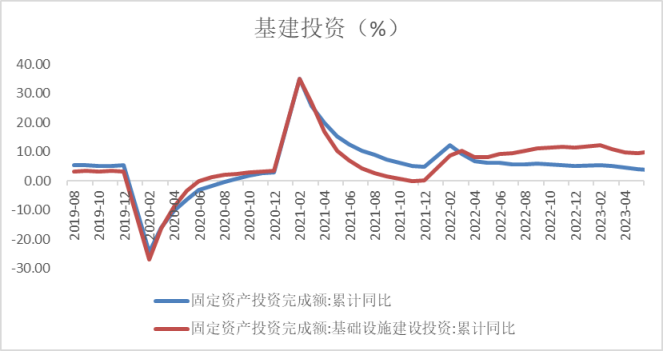

基建

1-4月狭义基建投资同比增长6.0%,增速下滑0.5个百分点。4月单月,狭义基建投资同比增长5.1%,增速较3月走低约1.5个百分点。基建投资增速边际略有放缓,有一定季节性因素,南方部分地区4月份雨涝灾害一定程度上影响了施工进度。往后看,专项债发行将继续提速,超长期特别国债也将逐步落地,地方城投相关限制性政策或有边际放松的可能性,有望持续带动二、三季度基建投资增速回升。

数据来源:Wind,格上基金研究整理

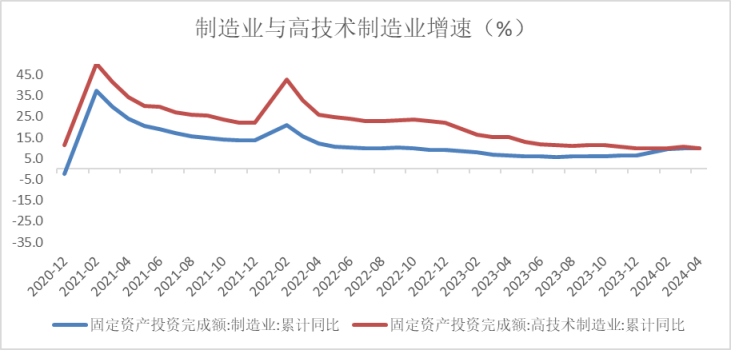

制造业

1-4月制造业投资增长9.7%,增速较1-3月放缓0.2个百分点,4月单月制造业投资增长9.3%,增速较3月回落1个百分点。1-4月高技术产业投资同比增长11.1%,增速较前值回落0.3个百分点。总体而言制造业投资表现较稳定,高技术产业投资保持高增。往后看,国内政策推动下制造业投资有望延续高增长态势,但外需在高利率下恢复的持续性仍有待观察。

数据来源:Wind,格上基金研究整理

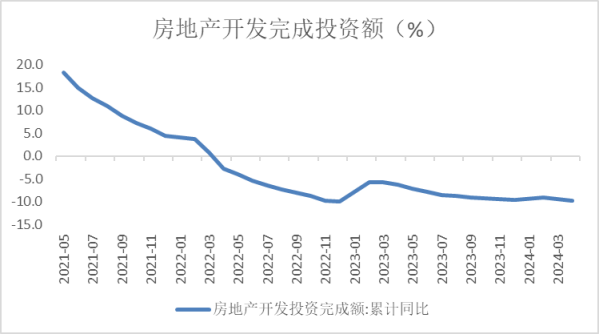

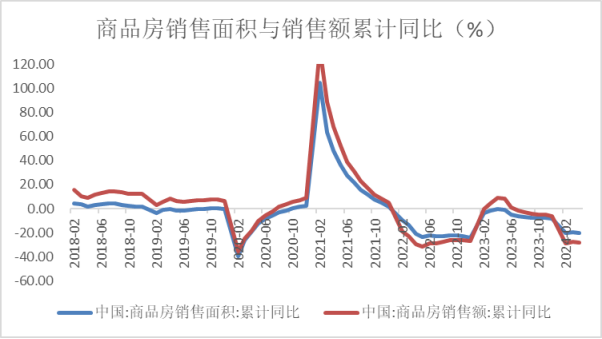

房地产

1-4月全国房地产开发投资同比下降9.8%,降幅较1-3月扩大0.3个百分点。4月单月房地产开发投资同比下降10.5%,较3月同比降幅扩大0.4个百分点,房屋施工面积同比由下降转为上涨,房屋新开工面积、房屋竣工面积同比降幅收窄,而商品房销售面积、商品房销售额同比降幅仍在继续扩大,居民购房仍处于观望状态。5月以来,多地陆续放开限购,地方层面主要涉及放松限购、放松落户、放松限贷、放松公积金贷款、发放购房补贴、支持“以旧换新”等。另外央行也发布政策,调降购房成本和居民购房门槛。

数据来源:Wind,格上基金研究整理

3. 工业增加值

1-4月全国规模以上工业增加值同比增长6.3%,较1-3月增速升高0.2个百分点。4月单月全国规上工业增加值同比增长6.7%,增速升高2.2个百分点。工业生产增速超出市场预期,或由于出口动能增长。从行业来看,上游黑色金属加工制造业下滑,下游高端制造业整体表现亮眼,中游设备制造行业增速多数上行,大规模设备更新政策带动相关行业生产向好。

数据来源:Wind,格上基金研究整理

4. 消费

1-4月社消总额同比增长4.1%,较1-3月下滑0.6个百分点。4月单月社消总额同比增长2.3%,增速较3月回落0.8个百分点,连续四个月下行,不及市场预期。餐饮类、娱乐类、服务类消费仍明显好于商品消费,但同比增速均有回落趋势。大部分耐用品的消费增速保持在较低水平。往后看,商品消费市场的复苏仍需依赖于“以旧换新”等政策的进一步推动。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

中金公司认为,4月经济数据继续呈现分化,一个突出现象是内需与供给的背离扩大。供需背离有内需偏弱的基本面因素,也有假期错位以及天气扰动等临时性因素。展望未来,我们预计随着部分临时性因素消退,以及政治局会议部署的财政、货币、地产等层面政策的进一步落地,需求有望边际改善。

国金证券认为,美国补库是全球制造业景气改善的“源动力”之一,叠加部分产业逻辑支撑,我国出口“强势”还将延续。美国补库需求回升,一方面对我国出口形成直接带动;另一方面提振了新兴市场制造业生产,对我国资源品等出口形成间接支持。与此同时,国内政策也在加快落地,对于经济的支持效果或将进一步显现。

山西证券认为,4月经济基本面保持平稳,供给好于需求。4月工业增加值增速表现好于消费及投资。一方面,这有利于就业形势恢复。4月份,全国城镇调查失业率为5%,比上月下降0.2个百分点,连续两个月下降。另一方面,生产增速较需求增速偏快,预示物价中短期内向上弹性有限,经济内生动能恢复尚需时日。4月30日中央政治局会议后,稳增长政策加快进度。今年的超长期特别国债发行计划落地,国家重大战略领域投资、建设加快推进工业领域大规模设备更新和消费品以旧换新政策效应不断显现;5月17日在全国切实做好保交房工作视频会议要求扎实推进保交房、消化存量商品房等重点工作。经济各拉动项的政策抓手逐渐明确,经济动能和信心有望进一步巩固,二、三季度大概率平稳复苏。

广发证券认为,4月经济数据整体平稳,结构上有所分化。六大口径数据中,工业、出口增速较显著高于前值;固定资产投资、房地产销售、社零、服务业生产指数则不同程度低于前值。我们猜测工业偏高、社零和服务业偏低可能一定程度上受假期分布影响,今年4月工作日22天,去年同期工作日20天。从发电量增速来看(用电的下游同时包括生产活动和消费活动),4月略高于3月。综合来看,我们理解生产法视角下的总量经济可能环比大致稳定,这与同期PMI、BCI数据的表现亦吻合;支出法视角下存在固定资产投资偏弱、地产销售偏低等结构性短板。

最新资讯