【机构路演】泓湖投资存续沟通会

机构路演

2026-06-22

3.77k人浏览

摘要:核心观点: ①5月制造业PMI供需皆转弱,制造业整体落入收缩区间,部分有假期带来的工作日天数差异因素; ②非制造业总体变化不大。其中,建筑业扩张边际放缓,而服务业回升向好; ③往后看,中期内经济大概率延续波动修复。

5月PMI数据点评(音频版)

00:00

00:00

×1

核心观点:

①5月制造业PMI供需皆转弱,制造业整体落入收缩区间,部分有假期带来的工作日天数差异因素;

②非制造业总体变化不大。其中,建筑业扩张边际放缓,而服务业回升向好;

③往后看,中期内经济大概率延续波动修复。

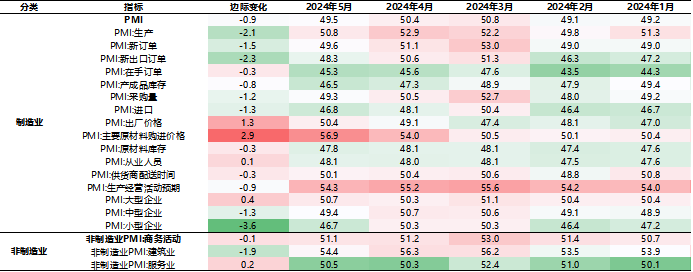

一.PMI数据总览

2024年5月31日,国家统计局公布2024年5月PMI数据,制造业PMI49.5%,前值50.4%;非制造业PMI 51.1%,前值51.2%。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

5月制造业PMI供需皆转弱,制造业整体落入收缩区间,部分有假期带来的工作日天数差异因素。

有效需求不足。制造业新订单和新出口订单指数均明显回落,内需和外需都偏弱。生产指数的回落幅度更大,但仍高于订单指数,显示需求不足对生产形成拖累、产需结构仍不均衡。

原材料购进价格与出厂价格价差收窄。出厂价格指数在连续7个月处于收缩区间后首次升至扩张区间,出厂价格小幅企稳。出厂价格回升可能来自于供需关系的改善、成本的上行,其中原材料价格回升向下游的传导可能是主要因素。出厂价-购进价的企业价差进一步收窄对中下游企业利润恢复不利。

需求偏弱背景下,短期补库速度或有所放缓。5月产成品、原材料库存均有所下降,补库速度放缓。

结构上,不同类型企业分化明显。大型企业产需维持韧性,中、小型企业PMI显著收缩。5月大型制造业企业景气度为50.7%,前值50.3%,持续处于扩张区间;中型、小型制造业企业景气度分别为49.4%、46.7%,较前值进一步下滑。

非制造业总体变化不大。其中,建筑业扩张边际放缓,不过仍在扩张区间。5月建筑业指数为54.4%,前值56.3%。主要由于房地产数据仍未得到明显改善,基建待资金和项目进一步落地。而服务业回升向好,受到了五一假期消费推动的影响。5月服务业商务活动指数为50.5%,前值50.3%。

三. 券商观点

光大证券认为,5月制造业PMI明显低于预期。从驱动因素看,主要由于生产指数和新订单指数回落幅度较大,需求偏弱运行、企业盈利空间存压,企业生产意愿边际放缓。尽管制造业总体生产经营有所放缓,但结构上仍然存在一定亮点。5月大型企业PMI生产进一步加快,产需均保持在扩张区间;装备制造业和高技术制造业均保持较好增长态势,新动能相关行业发展平稳向好;出厂价格指数在连续7个月处于收缩区间后首次升至扩张区间,出厂价格小幅企稳。向前看,5月制造业PMI回落主要由于需求偏弱,随着大规模设备更新和消费品以旧换新、超长期特别国债等政策效果逐渐显现,预计企业生产经营将逐步回暖

山西证券认为,5月制造业呈现趋势平稳,边际波动的特征,中期内或继续波动修复。5月制造业景气度边际回落主要和外需、建筑业、部分传统领域需求边际放缓,以及生产增速边际放缓大于需求有关。往后看,中期内经济大概率延续波动修复。一是,政策层面将加快落实超长期特别国债支持国家重大战略实施和重点领域安全能力建设,并加快中央预算内投资下达和地方政府专项债券发行使用进度;二是,地产新政和满足房地产项目合理融资需求的要求下地产销售、投资降幅可能放缓。三是,今年3月以来制造业生产增速较需求偏快的趋势总体缓解,供需关系改善将进一步带来价格的恢复;四是,产成品库存继续回落以及较低的库存水平有利于下一轮企业补库存行为的到来。五是,企业信心较为稳定。

国金证券认为,不必对PMI回落过于悲观。制造业景气修复出现波折,或与经济修复早期企业家信心不足、稳增长政策发力效果滞缓等有关。企业需要经历从现金流量表到资产负债表修复的过程,在修复早期信心容易出现反复,稳增长发力节奏的影响也更为直接。近年来,经济运行的节奏与财政支出节奏关联密切;随着财政发力节奏的加快,经济修复过程仍将延续。专项债发行节奏慢于过去几年同期,剩余超2.7万亿元额度可支撑后续财政支出,对经济修复的影响只是节奏问题;5月后,超长期特别国债发行也开始加快,财政支持力度的加大、实物工作量的加快,有利于经济运行与企业信心的恢复。

最新资讯