【机构路演】泓湖投资存续沟通会

机构路演

2026-06-22

3.73k人浏览

摘要:核心观点: ①CPI持平前期,食品方面降幅缩窄所支撑; ②PPI降幅收窄,受有色、黑色金属和煤炭价格推动,叠加基数走低; ③需求有待进一步恢复。

5月通胀数据点评(音频版)

00:00

00:00

×1

核心观点:

①CPI持平前期,食品方面降幅缩窄所支撑;

②PPI降幅收窄,受有色、黑色金属和煤炭价格推动,叠加基数走低;

③需求有待进一步恢复。

一、 5月通胀数据总览

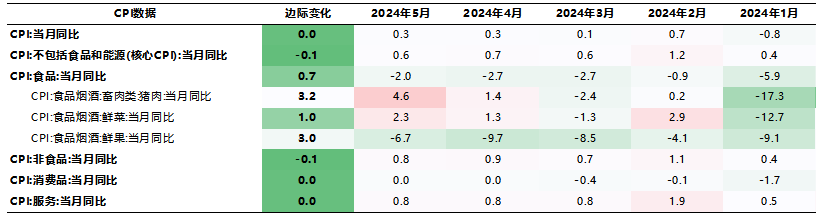

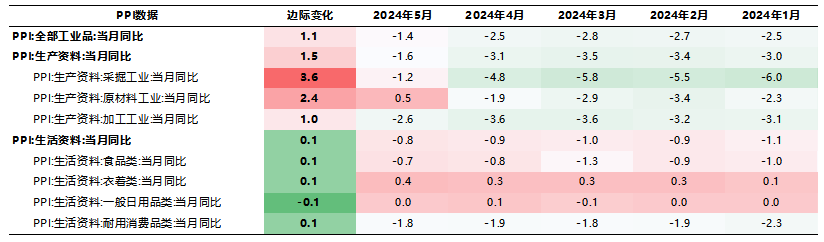

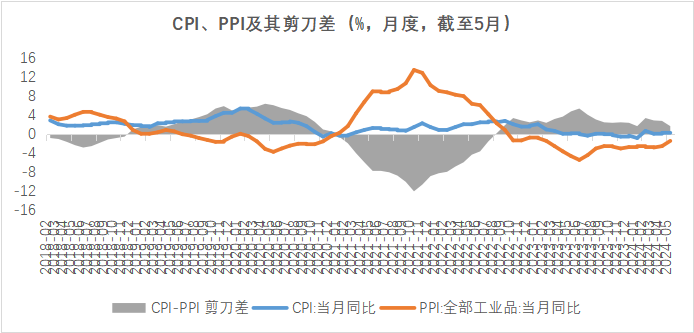

国家统计局近日发布了2024年5月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2024年5月CPI同比上涨0.3%,与前值相同,预期涨0.4%;核心CPI同比增长0.6%,前值为增长0.7%。5月PPI同比降幅收窄1.1个百分点至-1.4%,前值为-2.5%。

数据来源:Wind,格上基金研究整理

二、5月CPI分析

5月CPI的增长主要是靠食品方面降幅缩窄的支撑,其中猪肉价格有所反弹。

食品CPI方面,整体价格降幅缩窄。其中,猪肉和鲜菜价格同比增速分别加速上行,鸡蛋、鲜果和食用油价格同比降幅亦收窄。综合来看,受南方降雨天气影响,视食品分项供给偏紧。5月鸡蛋价格止跌回升、猪肉价格上涨,带动食品分项对CPI增速的拖累减轻。

非食品方面,5月同比增速从3月的0.9%回落至0.8%。其中,今年五一假期虽然居民出行意愿较强,但随着酒店、机票等供给侧的修复,价格同比有所回落,交通通信同比增速从4月的0.1%转负至-0.2%、生活服务/教育文化娱乐同比则较4月的1.4%/1.8%回落至0.8%/1.7%。另外,出行价格的下降也与国际油价向下震荡相关。

5月扣除食品和能源价格的核心CPI从4月的0.7%边际回落至0.6%。核心CPI与服务类消费紧密相关,需求有待进一步恢复,建议对后续走势保持关注。

数据来源:Wind,格上基金研究整理

三、 5月PPI分析

5月PPI同比降幅收窄1.1个百分点至-1.4%,前值为-2.5%。降幅收窄主要受有色、黑色金属和煤炭价格推动,叠加基数走低。

从主要分项来看,生产资料价格下降1.6%,降幅收窄1.5个百分点,指向工业企业的下游需求有所回暖,其中,采掘工业、加工工业价格降幅收窄,原材料工业价格由降转涨;生活资料价格下降0.8%,降幅收窄0.1个百分点,主要受到食品、耐用消费品价格降幅收窄,以及衣着价格涨幅扩大支撑。

往后看,随着夏季行驶旺季的到来,石油需求或有所回升,国际油价或呈震荡向上的走势。从国内来看,随着扩内需政策组合拳逐步落地有助于带动内需驱动的上游商品价格回升,比如黑色、建材等。此外,去年同期PPI基数走低,预计6月PPI降幅将延续收窄的可能性较大。

四、 券商观点

银河证券认为,预计下半年通胀延续温和回升:猪价缓爬坡、低基数效应和政策发力节奏快将构成下半年物价延续温和回升的三条主线。

浙商证券认为,预计二季度通胀水平渐进回升,后续重点关注猪周期。央行5月10日的发布的《2024年第一季度中国货币政策执行报告》提出,当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够。我们认为,随着基本面的改善,相关物价指标也将持续回弹,预计年内CPI大概率继续温和回升。我们提示,关注猪周期拐点。根据历史规律,从能繁母猪到生猪出栏大概需要9-10个月左右时间,产能传导存在较长的时间跨度,使得猪肉市场供给的变化滞后于需求的变化。本轮猪周期中,能繁母猪存栏量自2023年1月起已经连续16个月持续下行。我们判断,考虑到2023年10月母猪产能去化加速,或影响今年8月后生猪出栏量,后续猪肉价格可能呈现一定涨幅,但整体的波动幅度或比较有限。

山西证券认为,5月价格同比继续企稳,结构分化。1)价格表现较强的分别是受生猪产能调减影响的猪肉;供需两端共同驱动的煤炭;国际市场因素推动的有色金属;国内设备更新政策驱动的黑色金属。2)内需偏弱下,出行表现出“量升价跌”;家具器皿、交通工具价格环比跌幅均扩大;顺周期的房租项延续弱势;建材价格继续下降,基建实物量有待加速。3)装备制造业价格偏弱主要原因在供给端。

国泰君安证券认为,地产新政落地后,居民单月早偿率有所回落,而同时通胀数据温和回升,是打破居民陷入低通胀预期的自我实现循环之关键。我们预计地产新政落地后,通胀回升弹性或有所增强,但也要谨防资产荒把居民行为重新拉入上述循环。

最新资讯