研究周刊:科技板块领涨,美联储点阵图转鹰。

宏观每周观察

2026-06-22

2.03k人浏览

摘要:核心观点: ①投资需求出现减速。制造业,基建和房地产投资同比增速均有所下降; ②“新质生产力”和出口相关的产业链是工业增加值的主要拉动项; ③消费小幅改善,但整体仍未走出消费偏弱局面。

2024年1-5月经济数据点评(音频版)

00:00

00:00

×1

核心观点:

① 投资需求出现减速。制造业,基建和房地产投资同比增速均有所下降;

② “新质生产力”和出口相关的产业链是工业增加值的主要拉动项;

③ 消费小幅改善,但整体仍未走出消费偏弱局面。

经济数据(投资、工业、消费)总览:

2024年6月17日,国家统计局公布2024年1-5月经济数据。其中,规模以上工业增加值同比增长5.6%,预期增6.0%;社会消费品零售总额同比增长3.7%,预期增4.5%;固定资产投资完成额累计同比增长4.0%,预期增4.2%。

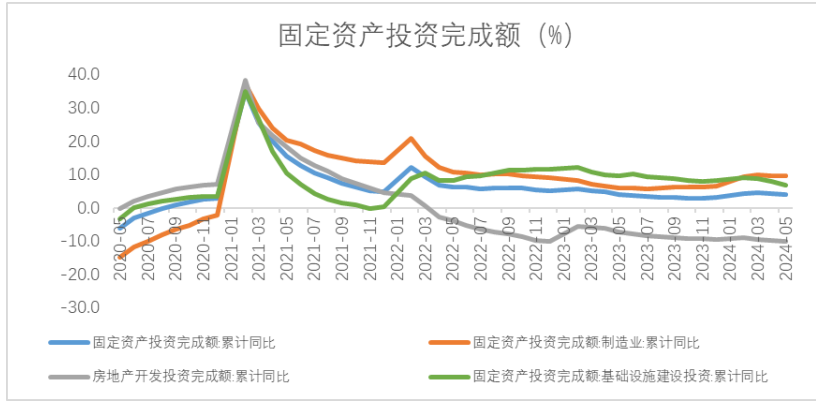

1. 固定资产投资

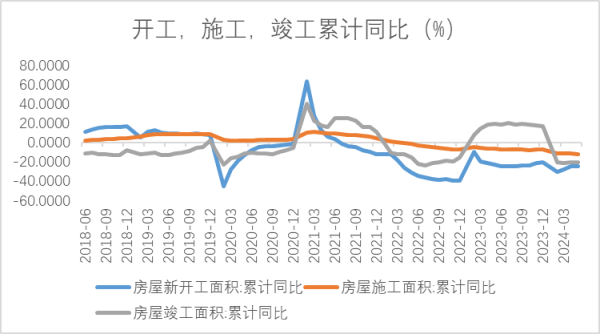

1-5月份固定资产投资完成额累计同比增长4.0%,增速较前值下降0.2个百分点,增速同样低于市场预期,投资需求出现减速。分项来看,制造业,基建和房地产投资同比增速均有所下降,但制造业在下降中仍保持着较高增速。

数据来源:Wind,格上基金研究整理

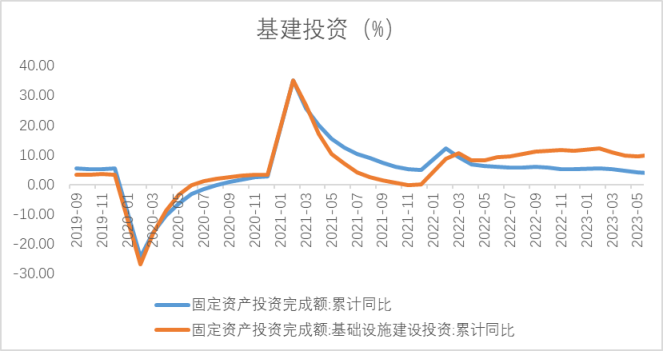

基建

1-5月累计同比增速5.7%,前值6.0%。财政资金到位节奏偏慢,1-5月地方政府新增专项债累计发行规模约1.16万亿元,仅高于2021年同期,加之基建投资也面临一定程度的缺项目问题,供需两端均对财政支出节奏形成一定影响,导致基建投资增速相对偏缓。往后看,伴随政府债券发行提速,资金问题或有望逐步缓解,基建投资的核心约束或将集中于项目端。

数据来源:Wind,格上基金研究整理

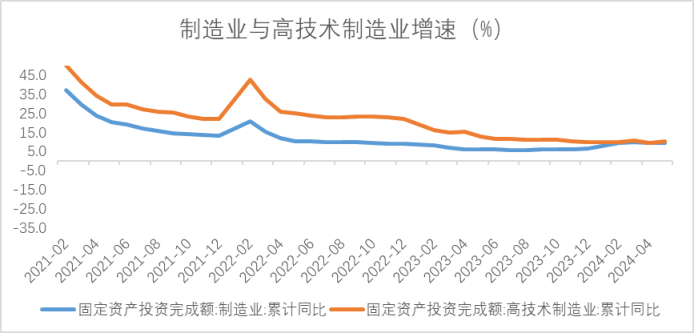

制造业

1-5月制造业投资增长录得9.6%,制造业投资的强劲主要由高技术制造业和高技术服务业带动。5月设备更新政策出台,专用设备和通用设备保持10%以上增长。下游消费需求驱动食品类投资增速显著;汽车投资增速受基数影响边际持续放缓。另外,产能与需求错配问题需要关注。

数据来源:Wind,格上基金研究整理

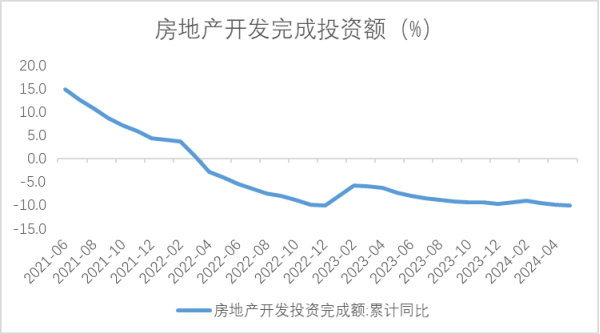

房地产

1-5月累计同比增速-10.1%,前值-9.8%。新一轮由中央及地方的房地产政策宽松客观上对市场情绪起到一定提振作用,部分城市新政实施后带看量出现实质增长,但在居民收入预期不稳、房地产企业风险仍在出清、房价预期尚未企稳等诸多因素影响下,居民持币观望的情绪较浓。另外,房地产开发投资完成额下降速度变缓,但在企业资金压力尚未得到明显改善、销售端修复偏慢、土地成交缩量等因素影响下,房地产开发投资增速难以在短期内回正。目前房地产行业仍然处于出清过程,政策带动下短期内成交量有望回升,但价格或难有明显回升。

.jpg)

数据来源:Wind,格上基金研究整理

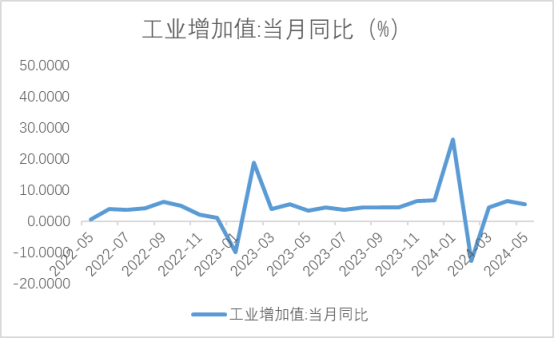

3. 工业增加值

5月工业增加值同比增长5.6%,环比增长0.3%,弱于历史同期平均水平,不及市场预期,其中“新质生产力”和出口相关的产业链是工业增加值的主要拉动项。造成工业生产增速回落的核心掣肘仍在于需求端。后续来看,房地产政策放松的刺激效果有限,短期需求或将延续弱势。

数据来源:Wind,格上基金研究整理

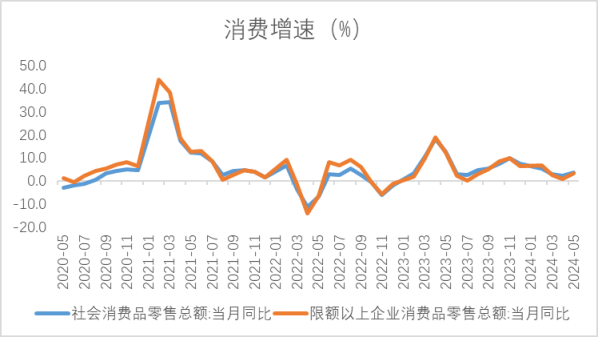

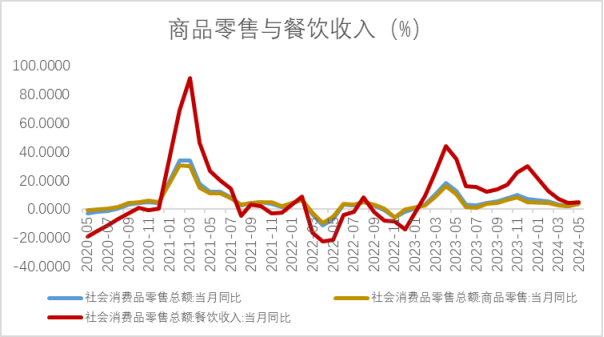

4. 消费

5月社零同比增长3.7%,较前两个月的2.3%和3.1%有所回升,不过消费虽小幅改善,但整体仍未走出消费偏弱局面。截至到一季度,居民人均消费支出与居民人均可支配收入均下滑,导致消费倾向(消费性支出/可支配收入)减弱。由于与消费情绪息息相关的房地产行业企稳较慢,今年下半年消费或难以恢复到疫情前水平。消费降级趋势亦可能延续,高端消费恢复空间有限。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

中金公司认为,5月经济数据总体偏弱且不及市场预期,结合通胀和货币金融数据偏弱,短期国内经济动能仍然不足。5月房地产政策大幅放松,市场也对房地产市场恢复有所期待,不过从实际结果来看政策效果还不明显,全国新房销售仍然低迷,二手房挂牌价格持续下行。我们注意到5月基建投资继续下行,化债背景下基建增长空间受限,基建对房地产的对冲作用也减弱,最终需求低迷背景下,工业品库存去化缓慢,5月生产活动有所放缓。从需求来看,消费方面,5月家电通讯等消费有所改善,加上去年同期基数较低,消费品零售同比有所改善;投资方面,5月制造业投资仍然较高,不过房地产投资继续下行,基建投资继续回落,整体固定投资增速继续下行;外需方面,短期美国经济仍有韧性,外需延续温和复苏态势。从产出来看,5月居民消费有所改善,带动服务业生产活动小幅反弹;5月下游需求释放不足,工业品库存去化缓慢,工业品价格冲高回落,工业生产活动也明显走弱。

粤开证券认为,今年以来,一季度经济指标实现开门红,4月指标出现分化,5月再度分化。 其中,服务业、社零消费、出口、物价数据回升;但房地产投资、销售面积累计同比降幅仍继续扩大;基建投资、制造业投资增速仍高但累计同比有所回落。受总需求不足影响,物价偏低,经济运行的名义增长指标仍低于实际增长,宏微观背离依然存在。总体上看,中国经济仍处于疫后恢复阶段,经济有亮点,比如服务业继续恢复、高端制造支撑经济,但是房地产拖累和地方财政紧平衡这两大核心问题始终未能得到根本解决。

银河证券认为,5月经济数据延续修复趋势,但结构分化依然显著。首先,供给持续强于需求,工业增加值增速连续显著高于社零增速,供需裂口仍未弥合。其次,在供给和需求两侧也呈现不同程度的分化。其中,供给端,新质生产力相关的先进制造业持续高增,但钢材、水泥等传统工业增长动能持续下行。需求端,制造业投资依然强劲,基建投资低于预期,地产投资持续探底;社零有所改善,通讯器材、化妆品、文体用品等升级类消费表现不俗,地产后周期消费依然形成拖累。

广发证券认为,5月经济数据仍相对平稳,其中也有一些结构性亮点。对于权益市场来说,可能存在的担忧之一是地产数据仍在低位;二是经济数据环比尚可的背景下,逆周期政策是否会空间不足。

最新资讯