格上每日收评—2025年10月09日

每日收评

2025-10-09

2.92k人浏览

摘要:中国人民银行近期对货币政策工具进行了调整与扩展,预示着我国货币政策体系将持续优化,并迎来一系列新颖的操作理念与实践变革。

00:00

00:00

×1

近期央行接连操作,如何理解?

中国人民银行近期对货币政策工具进行了调整与扩展,预示着我国货币政策体系将持续优化,并迎来一系列新颖的操作理念与实践变革。

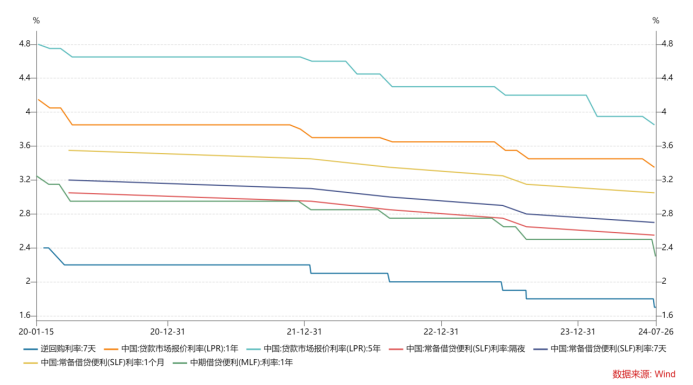

具体而言,在7月22日,央行连续发布了三项重要公告:其一,将公开市场7天期逆回购操作方式调整为固定利率、数量招标模式,并相应地将利率下调了10个基点至1.7%,这一举措标志着货币政策调控向更加精细化的方向迈进;其二,针对有意愿出售中长期债券的MLF(中期借贷便利)参与机构,央行放宽了政策,允许其申请阶段性减免质押品要求,此举旨在增强市场流动性与活力;其三,央行还下调了1年期和5年期LPR(贷款市场报价利率)各10个基点,分别至3.35%和3.85%,进一步降低了实体经济融资成本。

紧接着,在7月25日,工商银行、农业银行、中国银行、建设银行和交通银行这五大国有商业银行纷纷宣布下调存款利率,幅度在10至20个基点不等。随后,央行再次发布公告,开展了总额为2000亿元人民币的一年期MLF操作,并将操作利率进一步下调了20个基点至2.3%,这一非典型的操作频率和力度,凸显了央行对当前经济形势的深刻把握与积极应对。

本次MLF利率的调降尤为引人注目,因为这是央行在一个月内进行的第二次MLF操作,打破了每月15日进行惯例操作的常规。更重要的是,此次调整发生在OMO(公开市场操作)和LPR利率调整之后,释放出一个明确信号:央行正逐步淡化MLF利率作为核心政策利率的角色,转而构建以“7天逆回购利率”为基准,并有效传导至“LPR报价利率”的新的政策利率框架。此外,央行还结束了连续四个月无MLF净投放的状态,通过降低质押品要求和增加借券等方式,向市场传递出稳定金融市场长期流动性供给的强烈信号。

在OMO方面,央行也进行了重要改革,将7天逆回购的招标方式由原先的总量固定、利率招标转变为利率固定、数量招标。这一变化意味着央行在未来的操作中将更加注重价格型调控而非数量型目标,赋予OMO利率更高的决定权。

对于MLF质押券要求的减免措施,则是央行在调控长端利率方面的一项灵活手段。OMO利率的下降对短期债券和资金市场构成利好,但也可能引发长端利率的过度下行。因此,央行通过减免MLF质押券要求或实施借券卖出机制等对冲性操作,旨在有效控制长端利率的波动幅度。

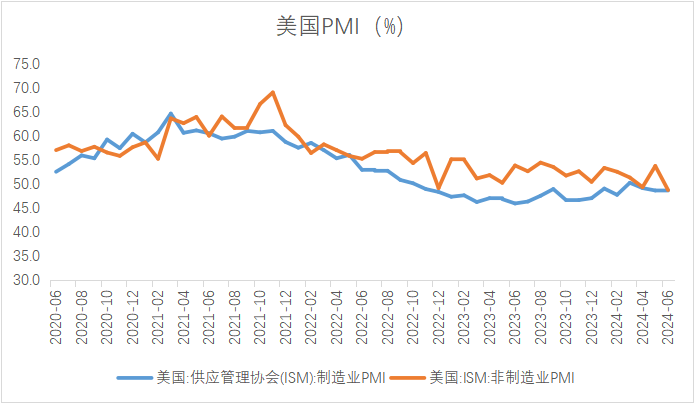

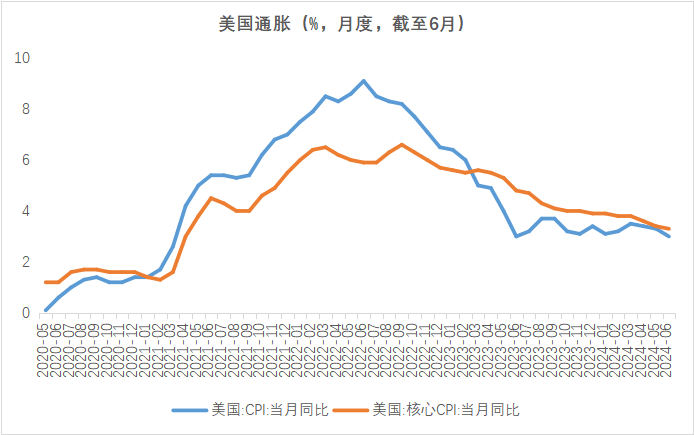

综上所述,央行近期的多项操作是在内外部因素共同作用下作出的战略抉择。一方面,国际环境的变化如美国通胀放缓、PMI不及预期以及美联储降息预期的提前等因素缓解了我国降息的外部压力;另一方面,国内政策导向如三中全会的指导以及经济增速放缓对货币政策逆周期调节的迫切需求也是推动央行行动的重要因素。这一系列举措不仅展现了央行对宏观经济形势的精准把握和灵活应对能力,也为我国经济的稳健发展提供了有力的金融支持。

数据来源:Wind,格上基金研究整理

最新资讯