格上每日收评—2026年06月18日

每日收评

2026-06-18

2.26k人浏览

摘要:核心观点: ①10月社融增速下滑但结构改善; ②10月M2与M1增速回升,M2-M1剪刀差收窄; ③此前一系列增量政策效果开始显现。

10月金融数据点评(音频版)

00:00

00:00

×1

10月金融数据点评——货币供应量企稳

核心观点:

① 10月社融增速下滑但结构改善;

② 10月M2与M1增速回升,M2-M1剪刀差收窄;

③ 此前一系列增量政策效果开始显现。

一、10月金融数据总览

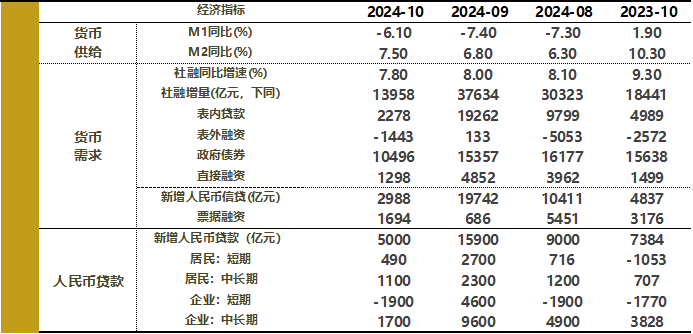

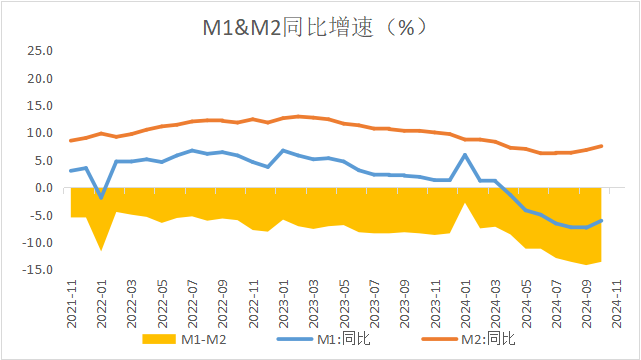

11月11日,央行发布2024年10月金融数据。10月社融存量同比增速7.8%,社融新增1.4万亿,同比少增4483亿;新增人民币贷款0.50万亿,同比少增2384亿。10月M1同比-6.1%,前值-7.4%;M2同比7.5%,前值6.8%。

数据来源:Wind,格上基金研究整理

二、10月社融数据点评

10月社融增速下滑但结构改善。具体而言:

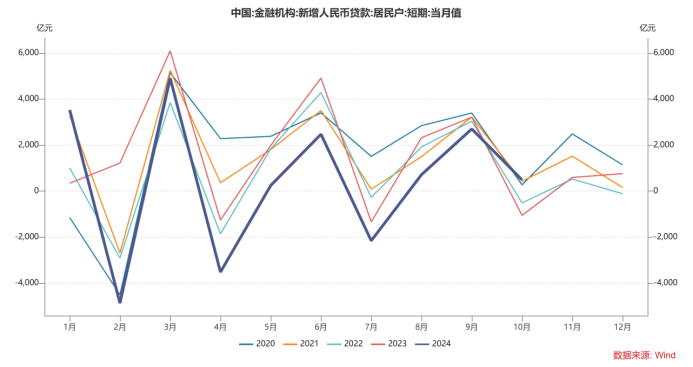

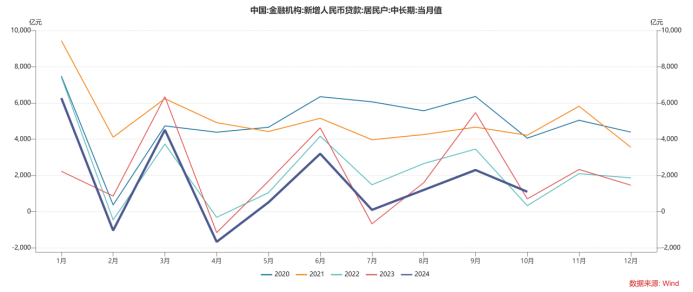

居民贷款表现好于去年,10月居民部门短期和中长期融资均出现回暖迹象;而企业中长贷持续偏弱。

10月股市回暖和假期消费等因素综合作用,引致居民短贷增长490亿元,同比多增1543亿元,居民短期消费意愿回温且房贷“早偿”压力下降,共同推升居民部门融资需求。

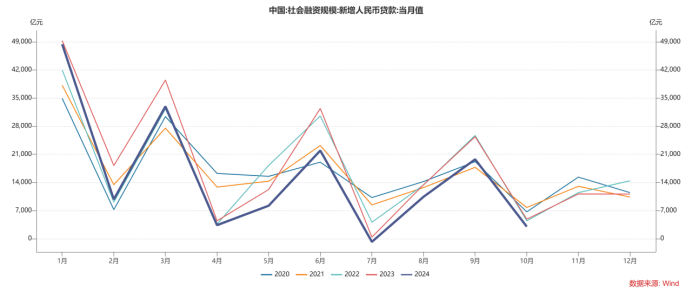

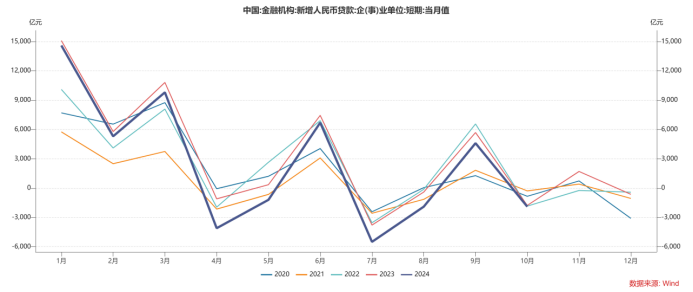

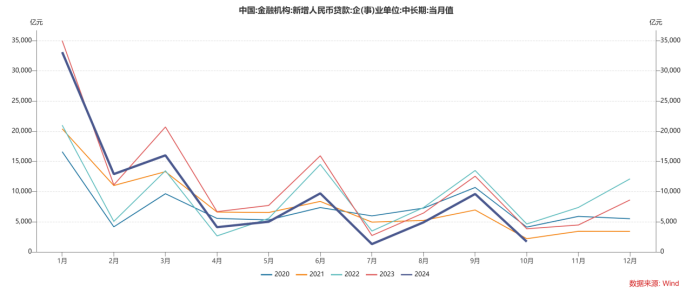

但企业端仍有待发力,10月企业中长期贷款增长1700亿元,同比少增2128亿元,其中短期贷款减少1900亿元,同比多减130亿元。说明整体实体信贷投放不佳。后续若化债资金到位,融资平台贷款可能被偿还,短期内信贷规模将面临收缩。考虑去年年末的信贷基数,预计11月信贷仍有同比少增的压力,信贷可能保持中低增速。另外,10月份票据融资新增1694亿元,同比少增1482亿元,冲量行为并不明显,是个好现象。

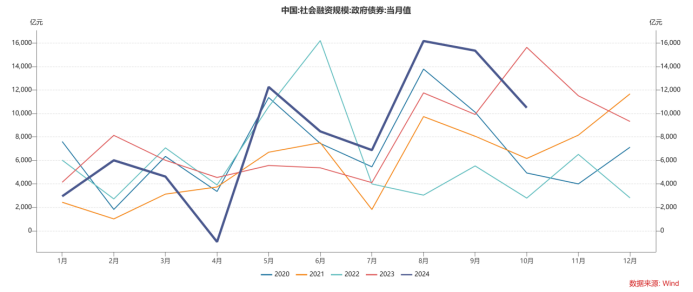

政府债券为主要贡献项,但受地方政府债去年高基数影响同比少增。10月政府债券新增1万亿,同比少增5142亿。近期人大常委会近期通过的6万亿新增地方政府债,预计年内仍有约28000亿政府债待发行,较去年最后两个月多增约7000亿,财政对社融支撑作用有望继续加强。

其他分项中,表外融资(委托贷款+信托贷款+未贴现银行承兑汇票)合计减少1443亿元,其中未贴现银行承兑汇票减少1398亿元,同比少减1138亿元。

数据来源:Wind,格上基金研究整理

三. 10月货币供应量数据点评

M2与M1增速回升。10月M2同比增速回升至7.50%,M1增速回升至-6.10%,M2-M1剪刀差收窄至13.60%。

除去受到股市上涨的影响,存款从理财转流向证券市场“搬家”之外,M1的回升显示了企业现金流状况不再继续恶化,而M2同比增速回升,部分受财政政策发力拉动。之前的财政存款当下可能部分流入企业,资金流向表现为地方债发行→形成财政存款→财政存款释放→流向企业并形成企业存款。一方面,为完成全年经济增速目标,财政支出的强度有所上升;另一方面,以偿还企业拖欠账款形式存在的隐性债务得到置换,也会带动资金从财政体系流向企业。

M1与M2剪刀差收窄,或表明此前一系列增量政策效果开始显现,消费信心改善、企业生产活跃度提升,账面留存的灵活资金增加。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

光大证券认为,10月份金融数据总量表现偏弱,结构上的两大主要亮点为:信贷增长的结构得到改善,以及货币供应扩张速度加快。对于股市而言,金融指标的回暖将强化市场的乐观情绪。

银河证券认为,三季度货币政策执行报告强调支持性的货币政策立场,加大调控强度,特别提到对物价和房地产价格的关注。“把促进物价合理回升作为把握货币政策的重要考量”“促进房地产市场止跌回稳”。我们认为货币政策将保持宽松基调。促进经济增长,以实现充分就业,促进物价保持在合理水平,仍然是货币政策的重要关切。

方正证券认为,从货币政策的要求来看,最新发布的第三季度货币政策执行报告提出,四季两重、房地产”等领域,未再提及“均衡投放”,加之临近年末银行体系有储备项目以冲击2025年“开门红”的投放冲动,11月至12月实体经济贷款融资或保持恢复性增长,新增贷款回暖或有待2025年一季度。

最新资讯