格上每日收评—2026年06月18日

每日收评

2026-06-18

2.26k人浏览

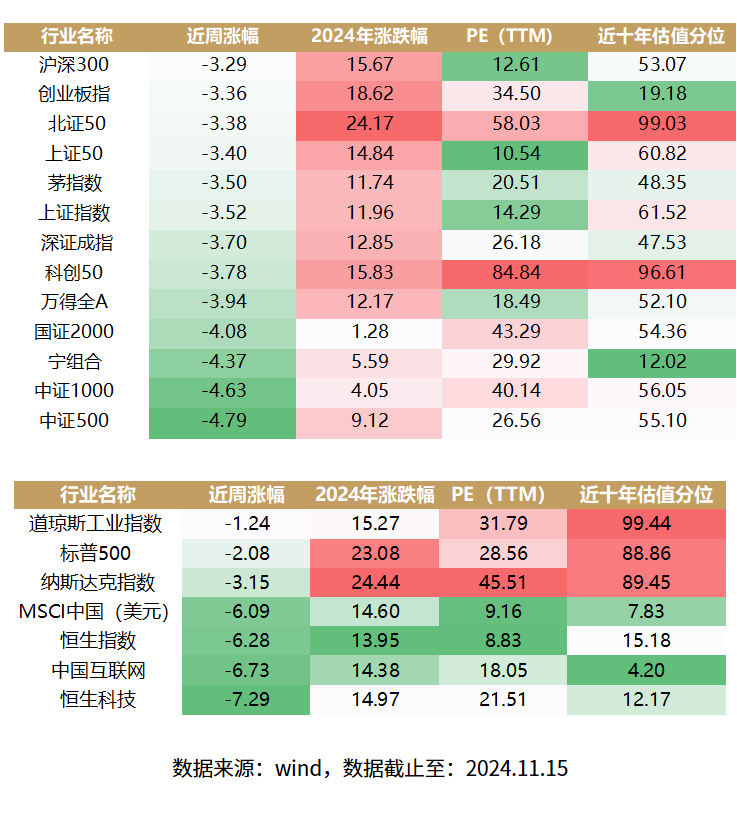

摘要:上周三地市场震荡调整。 万得全A下跌3.94%、恒生下跌6.28%、标普500下跌2.08%。 11月11日,央行发布2024年10月金融数据。10月社融增速下滑但结构改善。M2与M1增速回升,表明此前一系列增量政策效果开始显现。 11月13日,美国发布10月通胀数据,CPI和核心CPI均符合预期,整体通胀粘性仍强。 11月15日,国家统计局发布10月经济数据,总体来看经济增长向好。

一、股票市场回顾

(一)中港美三地市场回顾2024/11/11-2024/1115

上周三地市场震荡调整。

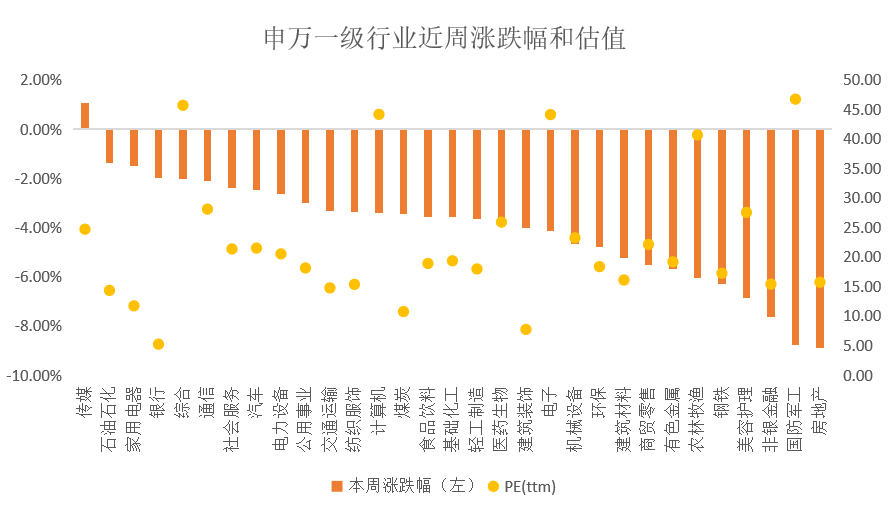

(二)A股市场风格和各行业表现

行业方面,31个申万行业中只有传媒1个行业领涨,涨幅分别为1.07%;非银金融,国防军工,房地产行业领跌,跌幅分别为7.65%,8.79%,8.92%。

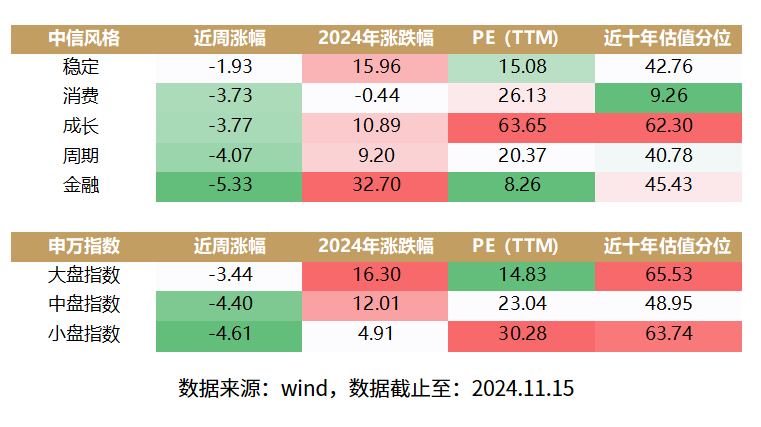

风格方面,中信风格而言,稳定风格的个股跌幅最小,为-1.93%;金融风格的个股由于前期涨幅较大,本周持续调整,全周变动-5.33%。

二、重要事件解读

(一)国内:10月社融:增速下滑但结构改善

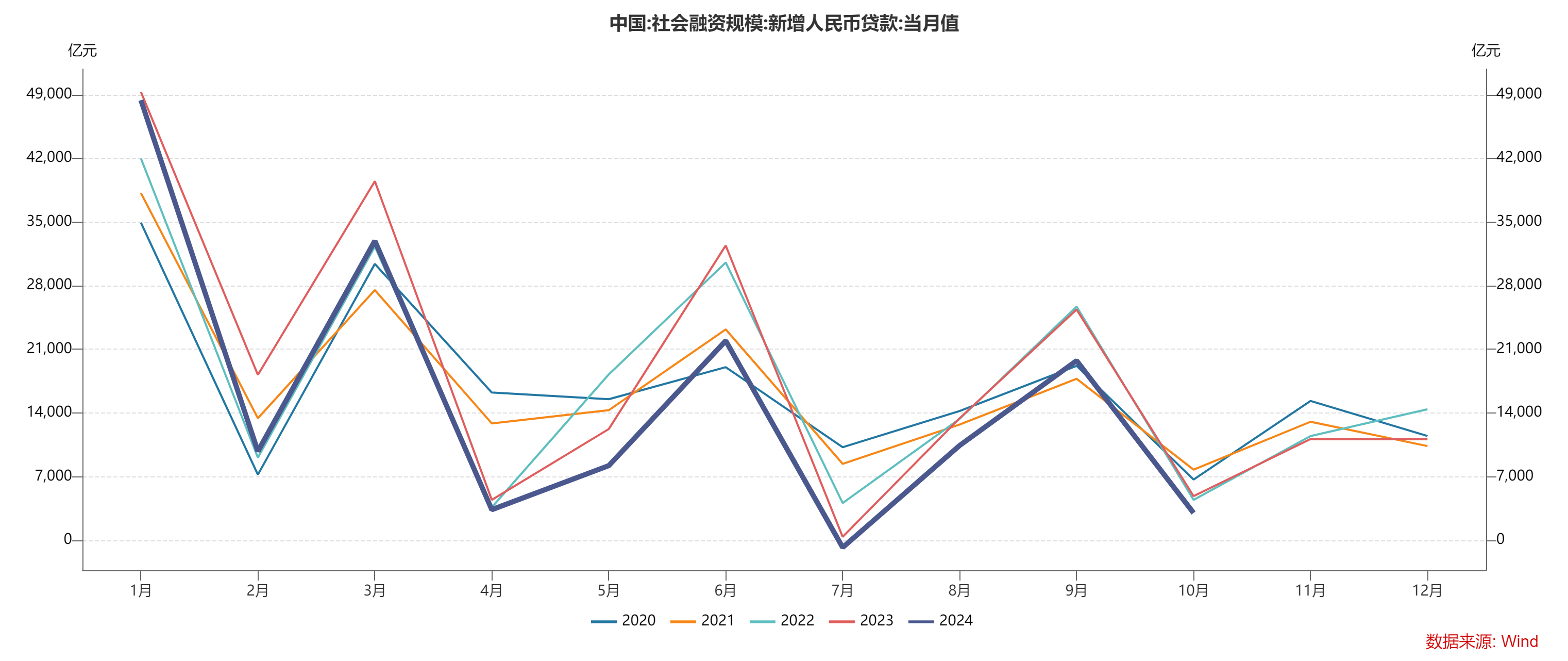

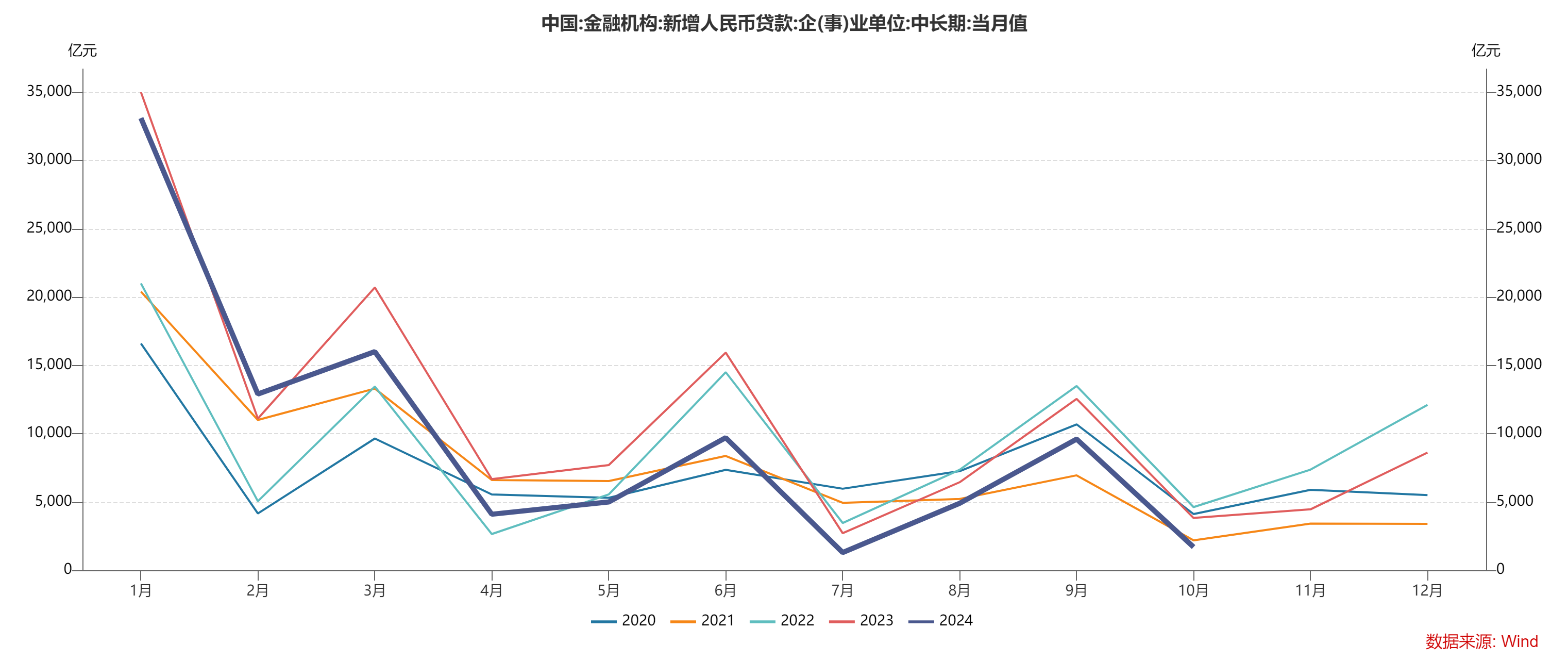

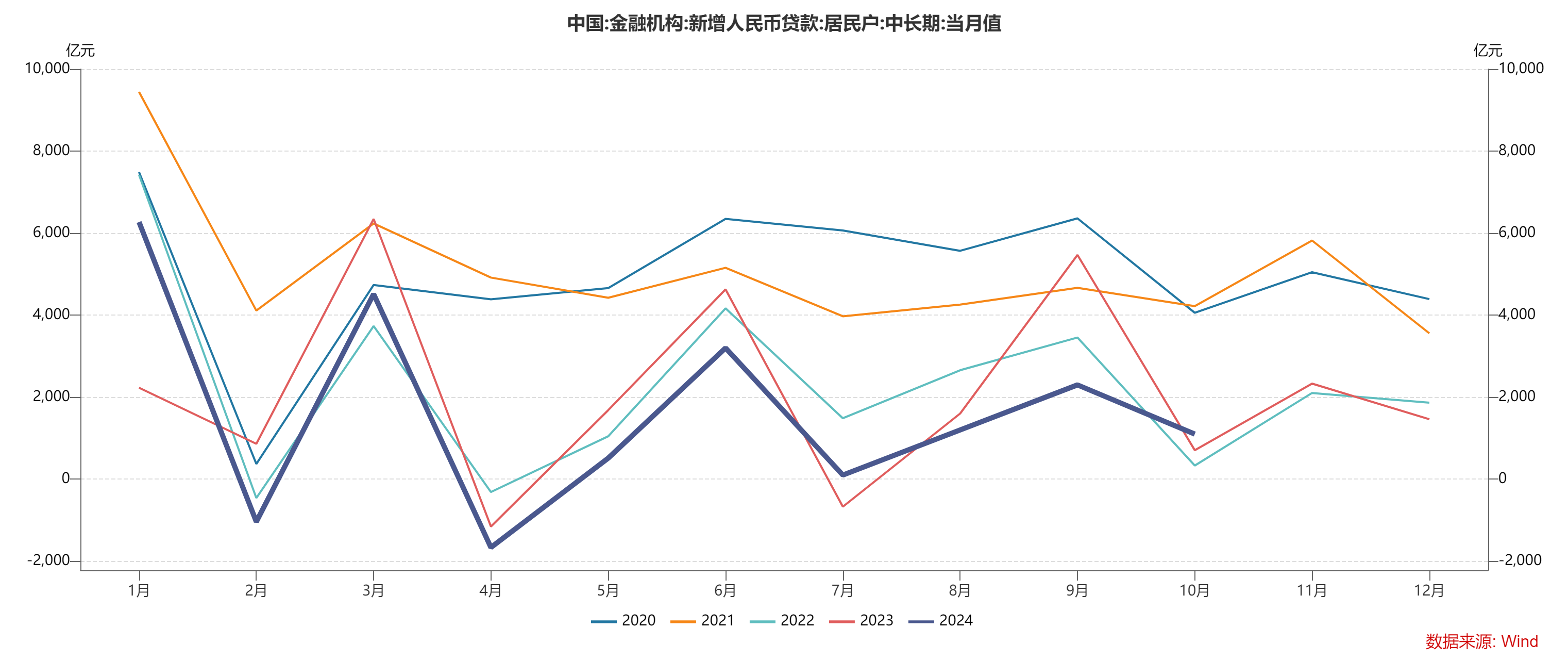

11月11日,央行发布2024年10月金融数据。10月社融存量同比增速7.8%,社融新增1.4万亿,同比少增4483亿;新增人民币贷款0.50万亿,同比少增2384亿。10月M1同比-6.1%,前值-7.4%;M2同比7.5%,前值6.8%。10月社融增速下滑但结构改善。具体而言:

居民贷款表现好于去年,10月居民部门短期和中长期融资均出现回暖迹象;而企业中长贷持续偏弱。10月股市回暖和假期消费等因素综合作用,引致居民短贷增长490亿元,同比多增1543亿元,居民短期消费意愿回温且房贷“早偿”压力下降,共同推升居民部门融资需求。但企业端仍有待发力,10月企业中长期贷款增长1700亿元,同比少增2128亿元,其中短期贷款减少1900亿元,同比多减130亿元。说明整体实体信贷投放不佳。后续若化债资金到位,融资平台贷款可能被偿还,短期内信贷规模将面临收缩。考虑去年年末的信贷基数,预计11月信贷仍有同比少增的压力,信贷可能保持中低增速。另外,10月份票据融资新增1694亿元,同比少增1482亿元,冲量行为并不明显,是个好现象。政府债券为主要贡献项,但受地方政府债去年高基数影响同比少增。10月政府债券新增1万亿,同比少增5142亿。近期人大常委会近期通过的6万亿新增地方政府债,预计年内仍有约28000亿政府债待发行,较去年最后两个月多增约7000亿,财政对社融支撑作用有望继续加强。

数据来源:wind,数据截止至:2024.11.15

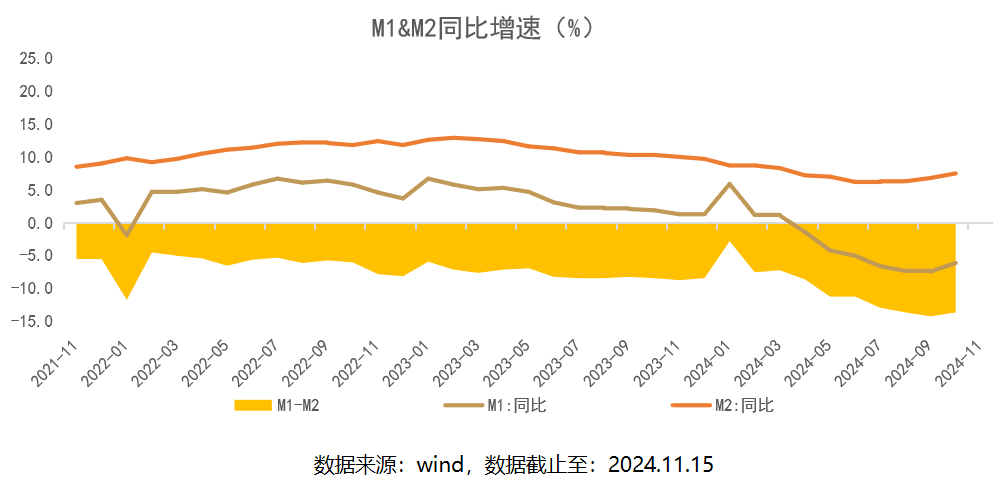

(二)国内:10月货币供应量:止跌企稳

M2与M1增速回升。10月M2同比增速回升至7.50%,M1增速回升至-6.10%,M2-M1剪刀差收窄至13.60%。

除去受到股市上涨的影响,存款从理财转流向证券市场“搬家”之外,M1的回升显示了企业现金流状况不再继续恶化。而M2同比增速回升,部分受财政政策发力拉动。之前的财政存款当下可能部分流入企业,资金流向表现为地方债发行→形成财政存款→财政存款释放→流向企业并形成企业存款。一方面,为完成全年经济增速目标,财政支出的强度有所上升;另一方面,以偿还企业拖欠账款形式存在的隐性债务得到置换,也会带动资金从财政体系流向企业。

M1与M2剪刀差收窄,或表明此前一系列增量政策效果开始显现,消费信心改善、企业生产活跃度提升,账面留存的灵活资金增加。

(三)10月经济数据:增长向好

工业生产平稳增长。10月规模以上工业增加值同比实际增长5.3%,相比上月小幅回落0.1个百分点。三大门类看,除去电热水增加值同比增速较9月明显放缓外,采矿业及制造业工业增加值同比增长均有加快。

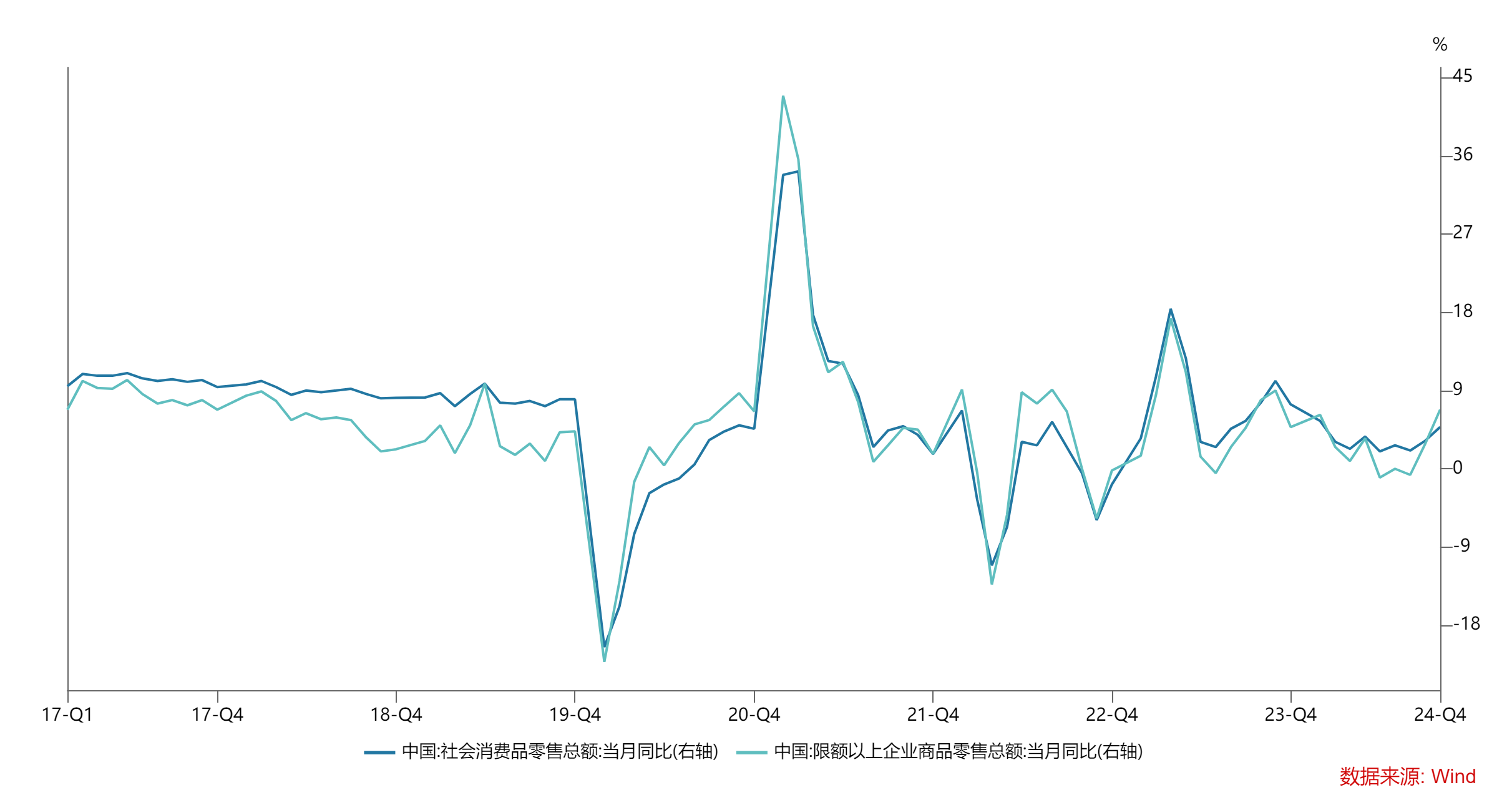

消费市场加快回升。10月社会消费品零售总额同比增长4.8%,增速比上月加快1.6个百分点。分消费类别来看,商品零售及餐饮收入增长均有所加快,共同带动社消零售增速回升。促消费政策持续发力显效。10月限额以上家用电器和音像器材类、文化办公用品类、家具类、汽车类商品零售额增速均较上月明显加快,也带动社消零售增速大幅提升。

投资规模稳步扩张。1-10月全国固定资产投资同比增长3.4%,较前三季度持平。其中,制造业投资增长继续提速,基建投资(不含电气水)累计增速止跌回升。具体而言,制造业投资增长9.3%,基建投资(不含电气水)累计同比增速为4.3%,房地产增速为-10.3%。跌幅小幅扩大。不过从需求端来看,10月全国商品房销售情况明显改善,房价环比跌幅小幅收窄。具体而言, 全国商品房销售面积累计增速连续五个月收窄,10月当月同比增速为-1.6%,跌幅较9月明显改善;价格方面,10月份,70个大中城市中,商品住宅销售价格环比降幅收窄、同比降幅小幅扩大。

数据来源:wind,数据截止至:2024.11.15

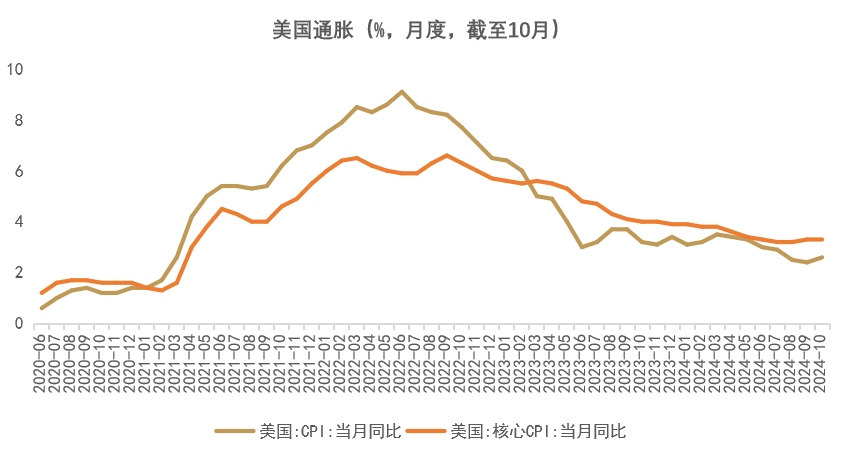

(四)国外:美国10月通胀数据:符合预期

CPI和核心CPI均符合预期,整体通胀粘性仍强。美国10月CPI同比2.6%,预期2.4%,前值2.4%;核心CPI同比3.3%,预期3.3%前值3.3%。

从结构来看,通胀变化的领域与上月有所不同。9月,通胀降温的领域主要体现在能源、住房领域,而其他商品和服务价格均出现反弹,部分受季节性因素扰动。进入10月后,能源价格趋稳,住房价格再度回升,其他商品和服务的价格涨幅则边际放缓。

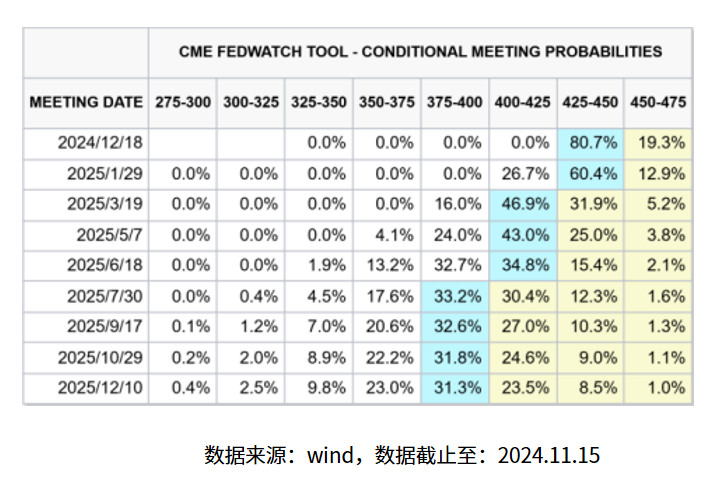

考虑到劳动力市场仍在降温,叠加前期美债利率持续升高,12月仍有可能进一步降息,以推动经济“软着陆”的实现。截至11月14日,CME美联储观察工具最新数据显示,美联储12月份降息25bp的概率为80.7%。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯