格上每日收评—2026年06月18日

每日收评

2026-06-18

2.25k人浏览

摘要:核心观点: ①工业小幅下行; ②10月基建和制造业投资小幅上涨,房地产仍在深度负值区间; ③10月社零同比有所回升,政策效果进一步显现。

经济数据点评(音频版)

00:00

00:00

×1

2024年1-10月经济数据点评——政策效果进一步显现

核心观点:

① 工业小幅下行;

② 10月基建和制造业投资小幅上涨,房地产仍在深度负值区间;

③ 10月社零同比有所回升,政策效果进一步显现。

经济数据(投资、工业、消费)总览:

2024年11月15日,国家统计局公布2024年1-10月经济数据。工业方面,10月工业增加值同比较下降回升0.1个百分点至5.3%。投资方面,10月固定资产投资累计同比增长3.4%,持平上月。分大类看,基建投资增速反弹,制造业小幅上涨,房地产仍在深度负值区间。消费方面,10月社零当月同比增长4.8%,较上月回升1.6个百分点。

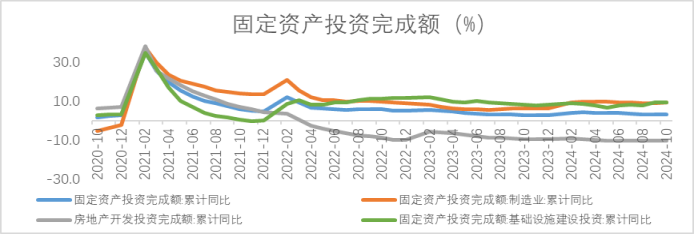

1. 固定资产投资

1-10月份固定资产投资完成额累计同比增长3.4%,增速较前值持平。分项来看,制造业和基建投资同比增速均有所上行,房地产投资增速仍在深度负值调整区间。

数据来源:Wind,格上基金研究整理

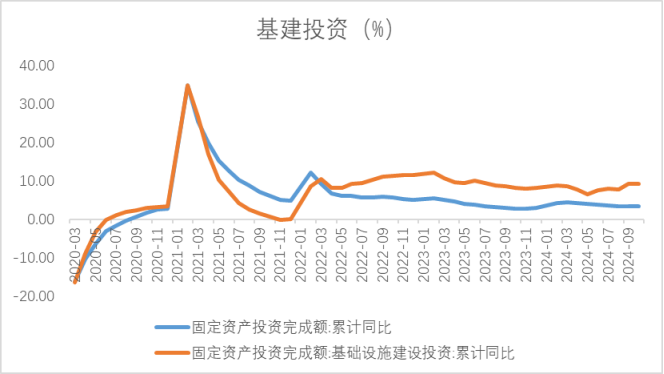

基建

基建投资增速显现上行态势。1-10月基建投资累计同比增速为9.4%,前值9.3%。10月基建投资增速回升,原因在于专项债和支持“两重”的特别国债使用进度加速,预计今年末到明年初基建实物工作量会延续改善,助力内需回暖。向前看,预计四季度重大项目投资将成为稳增长的重要抓手,基建投资增速有望稳定回升。

数据来源:Wind,格上基金研究整理

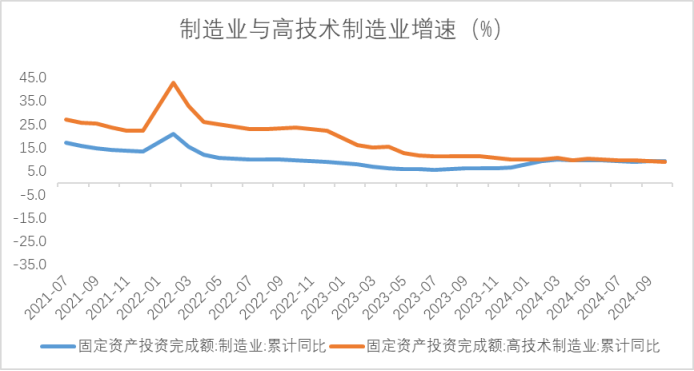

制造业

制造业投资增速提升。制造业投资增长9.3%,前值9.2%,制造业投资继续保持偏高增速,主要受特别国债支持设备更新的资金投入使用所带动。从增长动能看,“两新”等政策效能显现以及出口持续增长是主要支撑。从结构来看,产业升级及设备更新政策对制造业投资带来显著的提振。

整体而言,一揽子增量政策托举下,四季度制造业投资或保持高增长。不过需要注意的是,信贷增长放缓、部分领域产能利用率偏低,则可能对一些行业投资有所压制。

数据来源:Wind,格上基金研究整理

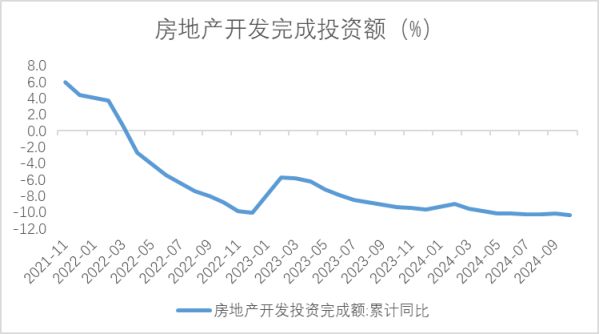

房地产

低位边际下滑。1-10月房地产投资累计同比增速-10.3%,前值-10.1%,显示出市场调整的压力持续存在,房地产行业当前仍处于深度调整阶段。销售方面,9-10月地产再次进入到销售旺季,叠加多地调控政策出现调整,9 月全国地产销售跌幅小幅收窄。

不过从需求端来看,10月全国商品房销售情况明显改善,房价环比跌幅小幅收窄。具体而言, 全国商品房销售面积累计增速连续五个月收窄,10月当月同比增速为-1.6%,跌幅较9月明显改善;价格方面,10月份,70个大中城市中,商品住宅销售价格环比降幅收窄、同比降幅小幅扩大。

政策方面,11月13日财政部等三部门发布多项楼市税收优惠新政,明确多项支持房地产市场发展的税收优惠政策。契税方面,将现行享受1%低税率优惠的面积标准由90平方米提高到140平方米,并明确北京、上海、广州、深圳4个城市可以与其他地区统一适用家庭第二套住房契税优惠政策。调整后,在全国范围内,对个人购买家庭唯一住房和家庭第二套住房,只要面积不超过140平方米的,统一按1%的税率缴纳契税。土地增值税方面,将各地区土地增值税预征率下限统一降低0.5个百分点。各地可以结合当地实际情况对实际执行的预征率进行调整。此外,明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税优惠政策,降低二手房交易成本,保持房地产企业税负稳定。

当前来看,地产销售端在政策提振下有所改善,但行业深度调整的基本面并未扭转,房地产总体仍处于调整中,新一轮房地产政策有望加速落地。

数据来源:Wind,格上基金研究整理

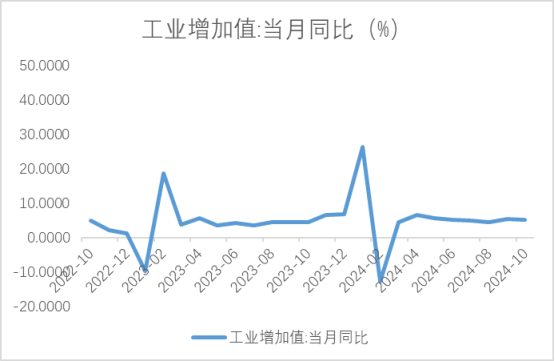

3. 工业增加值

工业生产变价小幅放缓。10月工业增加值同比增长5.3%,前值5.4%。三大门类看,除去电热水增加值同比增速较9月明显放缓外,采矿业及制造业工业增加值同比增长均有加快。10月对工业增加值增速构成拖累的主要是非金属矿物制品业、农副食品加工业、通用设备制造业,生产景气较好的行业包括计算机、通信和其他电子设备制造业,医药制造业,有色金属冶炼及压延加工业。

数据来源:Wind,格上基金研究整理

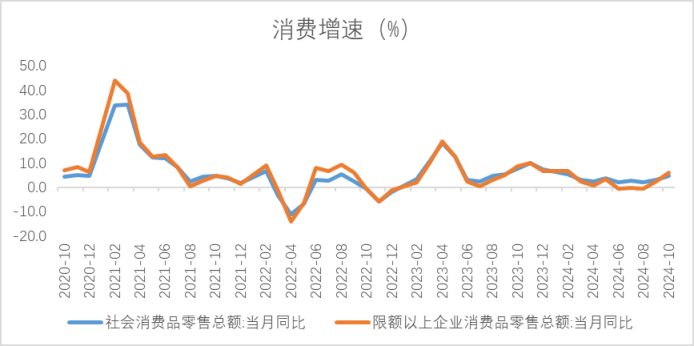

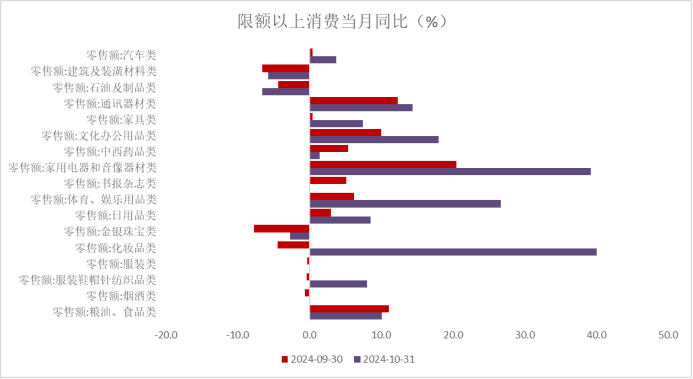

4. 消费

消费市场加快回升。10月社会消费品零售总额同比增长4.8%,增速比上月加快1.6个百分点。

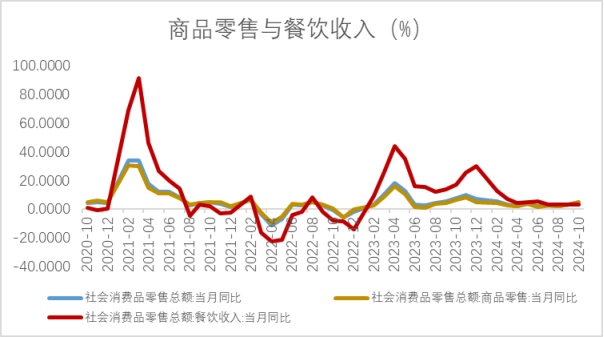

分消费类别来看,商品零售及餐饮收入增长均有所加快,共同带动社消零售增速回升。促消费政策持续发力显效。10月限额以上家用电器和音像器材类、文化办公用品类、家具类、汽车类商品零售额增速均较上月明显加快,也带动社消零售增速大幅提升。

整体来看,在各类促消费政策落地的拉动下,10月社零同比表观读数有所回升,消费的景气度明显边际回暖。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

中银证券认为,9 月 26 日政治局会议之后,目前第一轮稳增长的宏观政策组合拳已经出台,我们认为,本轮政策宽松的重点同时兼顾了经济增长的季节性特点和当前经济发展中的薄弱环节。后续需要关注的重点包括几个方面,一是 11 月工业企业补库存的情况,和年底前企业流动性和应收账款回收情况,二是 11 月和 12 月政治局会议和经济工作会对 2025 年经济工作的安排,三是 12 月海外圣诞假期消费旺季对我国出口的影响,以及国内春节假期前消费数据的表现,四是美国大选结束后,海外经济基本面和货币政策前景可能存在的波动,对我国造成的外溢性影响。我们预计,如果 11 月和 12 月企业流动性和居民消费相关数据偏弱,则不排除年底前存在降准的可能性。

山西证券认为,随着各项存量政策的加快落实和一揽子增量政策的加力推出,10月份主要经济指标明显回升。具体看,社零、狭义基建、制造业投资增速回升,失业率回落,房地产投资增速跌幅扩大,工业增加值增速稳定。政策驱动是部分数据和市场信心回暖的主要原因。工业供给稳定,产销率回升,短期价格改善方向较为确定。不过,日常消费、房价、实际利率等也反应了经济内生动能依然偏弱。往后看,扩内需增量政策效果有望持续释放,政策应进一步向居民端倾斜,也期待做好预期管理和供给侧管理,持续巩固价格企稳、居民收入改善的基础。

光大证券认为,四季度GDP增速大概率上行,实现全年经济增长目标可期。随着房地产销售止跌企稳、财政扩张支持“两重两新”,实体部门资产负债表有望逐步修复,重启经济良性循环。此外,短期贸易商“抢出口”也将给生产和制造业投资带来支撑。展望四季度,在较低基数的背景下,GDP增速大概率上行,三季度或将确认本轮经济周期的底部,全年大概率实现5%左右的预期增速目标。

粤开证券认为,总体上看,随着一揽子增量政策逐步落地和“两重”“两新”政策的生效,10月经济在9月筑底回稳的基础上,加快恢复,确认了8月是全年经济的底部9月是筑底企稳的起点。

最新资讯