格上每日收评—2026年06月18日

每日收评

2026-06-18

2.24k人浏览

摘要:核心观点: ①工业生产整体提速主要受制造业生产加速拉动; ②11月制造业和基建投资同比增速较为平稳,房地产投资增速仍在深度负值调整区间; ③11月消费市场回落,“双十一”预售提前,产生透支效应。

1-11月经济数据点评(音频版)

00:00

00:00

×1

2024年1-11月经济数据点评——经济数据不差,消费数据不强

核心观点:

① 工业生产整体提速主要受制造业生产加速拉动;

② 11月制造业和基建投资同比增速较为平稳,房地产投资增速仍在深度负值调整区间;

③ 11月消费市场回落,“双十一”预售提前,产生透支效应。

经济数据(投资、工业、消费)总览:

2024年12月16日,国家统计局公布2024年1-11月经济数据。工业方面,11月工业增加值同比实际增长5.4%,在上年同期基数偏高背景下,增速仍较上月加快0.1个百分点。消费方面,11月社会消费品零售总额同比增长3.0%,增速比上月放缓1.8个百分点。投资方面,11月固定资产投资累计同比增长3.3%,较前值小幅下行0.1%,主要是受房地产投资下滑加剧影响。

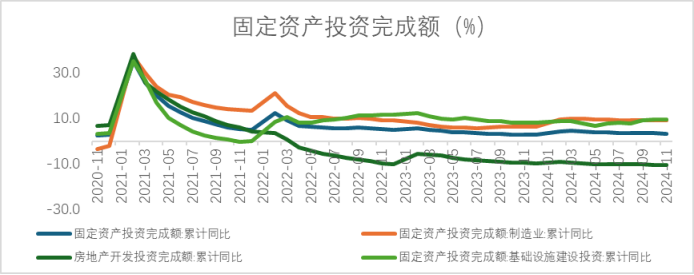

1. 固定资产投资

1-11月份固定资产投资完成额累计同比增长3.3%,增速较前值小幅下行0.1%。分项来看,制造业和基建投资同比增速较为平稳,房地产投资增速仍在深度负值调整区间。

数据来源:Wind,格上基金研究整理

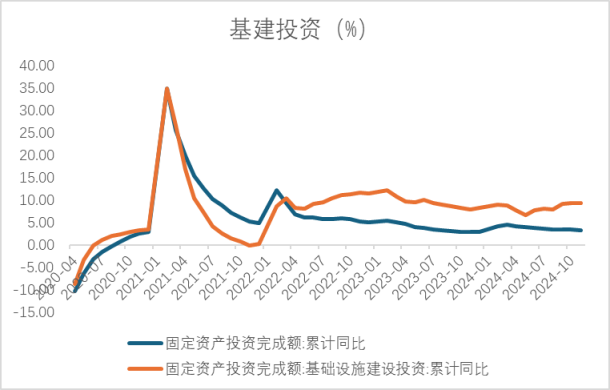

基建

基建投资累计同比增长4.2%,增速稳健,原因在于专项债和支持“两重”的特别国债使用进度加速,其所支持的水利及燃气投资的增速加快。11月基建投资在宏观经济中的稳定器作用持续显现。

数据来源:Wind,格上基金研究整理

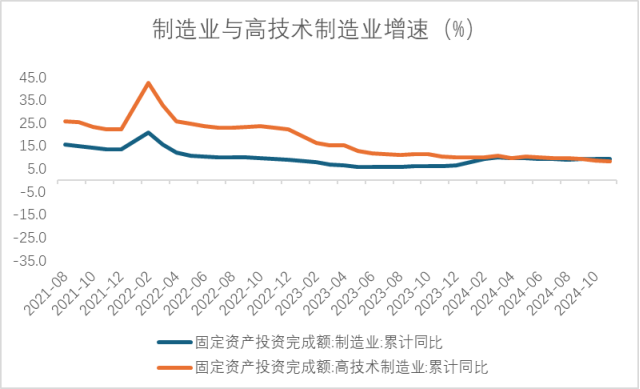

制造业

制造业投资增速平稳。制造业投资增长9.3%,前值9.3%,制造业投资继续保持偏高增速,主要受特别国债支持设备更新的资金投入使用所带动。从增长动能看,“两新”等政策效能显现以及出口持续增长是主要支撑。两新涉及的家具、家电和汽车销售同比增速出现显著改善,设备更新成为固投增速的主要贡献力量。整体而言,一揽子增量政策托举下,明年制造业投资或保持高增长。

数据来源:Wind,格上基金研究整理

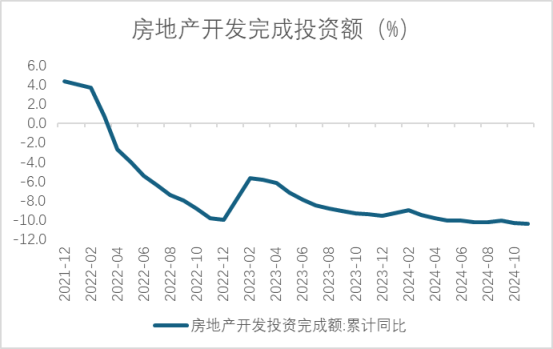

房地产

低位边际下滑。1-10月房地产投资累计同比增速-10.4%,前值-10.3%,显示出市场调整的压力持续存在,房地产行业当前仍处于深度调整阶段。

销售方面,11月商品房销售面积当月同比自2023年4月以来首次转正,累计同比降幅收窄至-14.3%,销售端的改善在此前30大中城市新房销售以及住建部预告的11月商品房网签成交数据中已均有体现。

政策方面,12月政治局会议首次单独提出“稳住楼市股市”。12月中央经济工作会议强调“持续用力推动房地产市场止跌回稳,充分释放刚性和改善性住房需求潜力。2024年,9.24、9.26等多个会议就稳地产、化债、活跃资本市场等已有实质性动作。此次在房地产、金融、地方债三大风险中,政策向“稳住楼市股市”倾斜,后续或有地产收储规模扩大、中央更大程度的参与收储、设立平准基金等加码政策的出台。

当前来看,地产销售端在政策提振下有所改善,但行业深度调整的基本面并未扭转,房地产总体仍处于调整中,新一轮房地产政策有望加速落地。

数据来源:Wind,格上基金研究整理

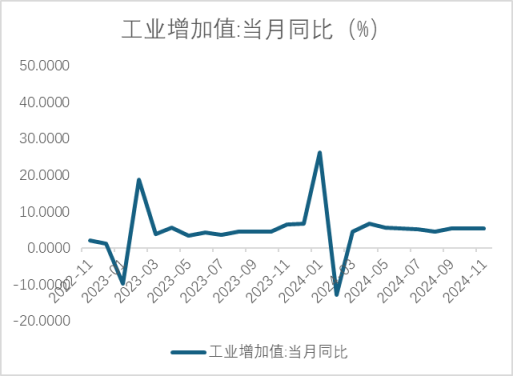

3. 工业增加值

工业生产小幅加快。11月工业增加值同比实际增长5.4%,在上年同期基数偏高背景下,增速仍较上月加快0.1个百分点。当月采矿业、电力燃气及水的生产和供应业增加值同比增速均有所放缓,工业生产整体提速主要受制造业生产加速拉动。

数据来源:Wind,格上基金研究整理

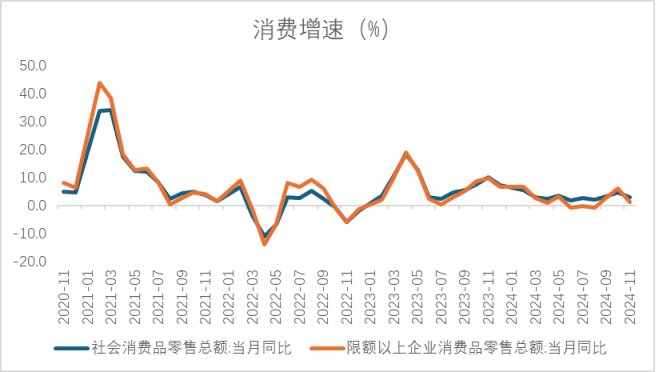

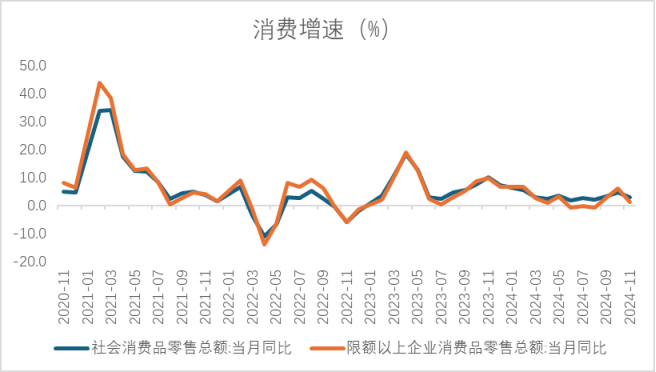

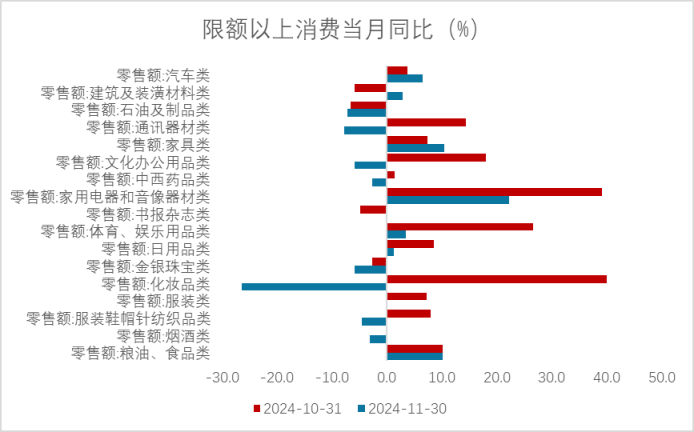

4. 消费

消费市场回落。11月社会消费品零售总额同比增长3.0%,增速比上月放缓1.8个百分点。主要原因为今年“双十一”预售提前,部分消费需求从11月前置到10月,产生了一定的透支效应。

不过,11月社零不乏结构性亮点:以旧换新政策效应持续发挥,汽车零售额增速加快,家电零售额同比延续高增。另外,合并10月和11月两个月计算,平均增速为3.9%,仍较三季度的平均增速2.7%显著加快,背后是主要是受耐用消费品以旧换新政策牵动,以及一揽子增量政策出台后,消费信心也有一定改善。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

东吴证券认为,往后看,应对明年的关税风险,国内需求具有较大空间的两个方向就在于消费和房地产。消费方面,除了依靠“以旧换新”政策拉动商品消费外,还需要加大对餐饮、文娱、旅游等服务消费的支持,服务消费不像商品消费那么容易需求饱和;房地产方面,止跌回稳的关键在于加快推进收储,并尽快落地已经安排的货币化安置支持城中村改造和危旧房改造政策,从而实现市场供需的再平衡。总的来说,经济内生动能仍然偏弱,政策发力仍然是关键,需要找到效率更高的方向,政策节奏能早则早。

德邦证券认为,当前经济运行面临“去地产化”及所谓的“去中国化”的内外部挑战核心在于通过“制造立国”战略加以应对。未来,预计当外部大国博弈及内部风险释放进一步加剧,可能促使逆周期政策加码。当前来看更多依赖改革破局,重点关注高水平市场体系建设、深化供给侧结构性改革、推进全面创新机制等。以“制造立国”应对“去地产化”和所谓的“去中国化”依旧是宏观数据的主线逻辑。

光大证券认为,当前经济依然存在薄弱环节,主要集中于:一是居民对未涉及消费补贴的可选消费品,消费倾向依然偏低;二是在基层“三保”压力和土地出让收入退坡的背景下,整体基建投资的复苏趋势再次放缓;三是当前物价水平依然偏低,企业盈利水经济持续回升向好基础仍待巩固,在顶层会议召开后,市场下一步博弈的关键点变为政策落地进程和经济内生动能改善程度。接下来重要政策观察窗口包括各部委学习中央经济工作会议精神会议、各部委2025年工作会议、2025年1月即将密集召开。

浙商证券认为,整体来看,2024年11月基本面延续修复态势,制造业在供给和需求两端延续挑大梁的特征,服务业边际改善比较突出,预计全年实现5%左右的目标。但考虑外部环境更趋复杂严峻,有效需求不足、社会预期偏弱等制约性因素依然存在,价格维度阶段性承压。

最新资讯