格上每日收评—2026年03月30日

每日收评

2026-03-30

2.11k人浏览

摘要:上证指数下跌0.7%,恒生指数下跌0.8%,纳斯达克指数下跌2.8%。 12月16日统计局发布重要宏观经济数据:1—11月份,全国房地产开发投资增速同比下降10.4%,降幅略有扩大,新建商品房销售面积同比下降14.3% ,降幅明显收窄;11月规模以上工业增加值同比增长5.4%,环比小幅提升;1-11月固定资产同比增长3.3%,环比小幅下降;11月社零同比增长3%,环比回落较为明显。 12月19日,美联储宣布年内第三次降息25个基点,降息幅度符合预期,鹰派表态引起美股大跌。

一、股票市场回顾

(一)中港美三地市场回顾2024/12/16-2024/12/20

A股:市场情绪回落,指数整体震荡下跌,科创50独立收红,北证50跌幅明显。上周 A 股市场科技主题显著,半导体科技自主可控主题在板块中脱颖而出、位居榜首。市场整体情绪较为低迷,成交额边际下滑至日均 1.5 万亿左右。

港股:跟随市场震荡下跌,整体波动不大。行业层面,资讯科技表现相对突出,而原材料、地产建筑等板块跌幅较为明显,恒生科技指数表现优于恒生指数。

美股:高位回调,跌幅明显。上周美股三大指数普跌,其中道琼斯工业指数跌幅3.4%,创下十一连跌,纳斯达克指数收跌2.8%。消息层面,美联储如期降息25个基点,但将明年的降息指引从之前预期的四次一下子缩减到了只有两次,表态非常鹰派。市场重拾对美国明年的通胀预期,受此影响,美债利率大幅攀升,而美股与黄金大幅下跌。

数据截至:2024-12-20

数据来源:Wind,格上研究整理

(二)A股市场风格和各行业表现解读

数据截至:2024-12-20

数据来源:Wind,格上研究整理

行业层面:消费板块跌幅明显,TMT行业表现较为亮眼。具体来看,行情基本围绕科技主题展开炒作,“火山发布会 - 豆包概念”以及“海外制裁自主可控”等主题有力地支撑了一周的涨幅,其中国产算力硬件与 AI 应用表现尤为突出,从而带动相关行业板块出现明显上涨,在缩量交易背景下,资金从其他板块流向科技领域,导致除科技(AI、算力、软硬件、应用)之外的资产表现平平。

数据截至:2024-12-20

数据来源:Wind,格上研究整理

风格层面:上周大小盘呈现一定程度分化,其中大盘蓝筹表现优于小盘股。指数层面,上证50上涨0.4%,而代表中小盘的中证1000和国证2000指数跌幅在1%以上。从中信风格指数层面,除成长风格小幅上涨外,其余风格都出现下跌,其中周期和消费风格跌幅超2%。

二、重要事件解读

(一)国内:一些重要的经济数据解读

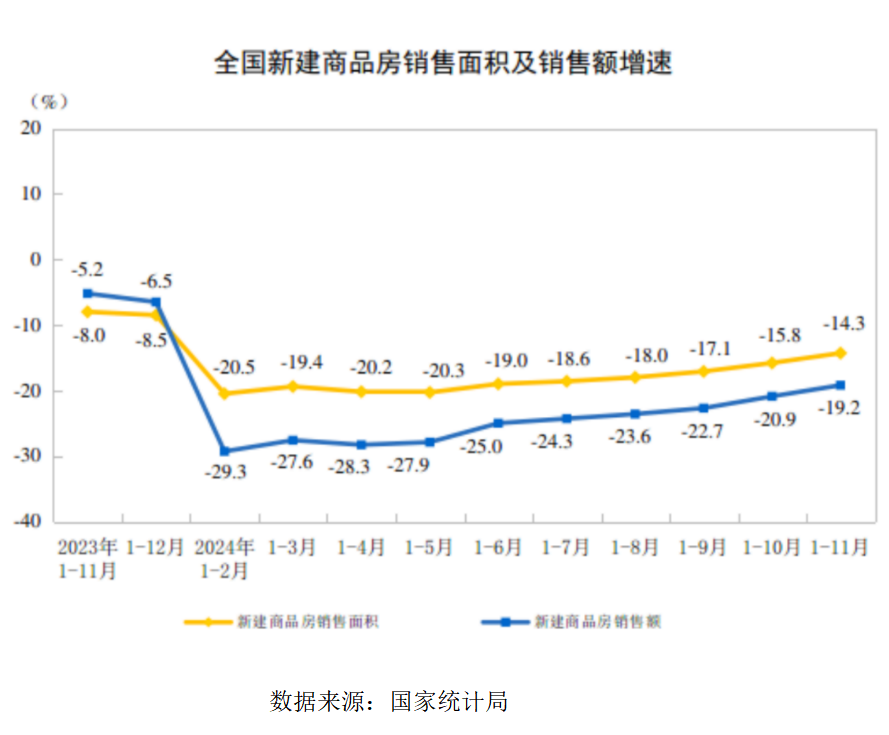

1)1-11月地产数据公布:销售端增速跌幅收窄,开发端跌幅扩大,楼市回暖向投资端传导尚待时间

1—11月份,全国房地产开发投资93634亿元,同比下降10.4%;其中,住宅投资71190亿元,下降10.5%。1—11月份,房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。其中,住宅施工面积508389万平方米,下降13.1%。房屋新开工面积67308万平方米,下降23.0%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋竣工面积48152万平方米,下降26.2%。其中,住宅竣工面积35197万平方米,下降26.0%。

1—11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%。

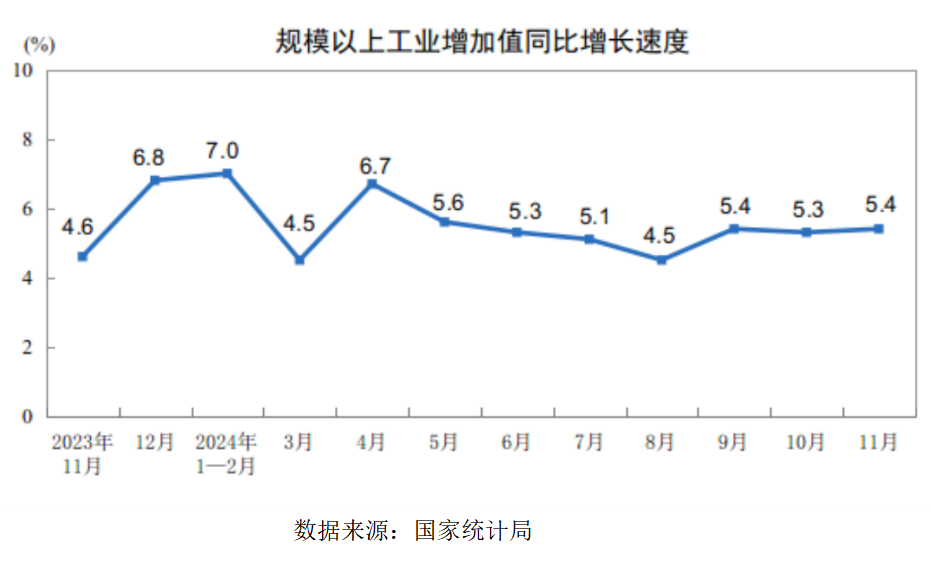

2)11月规模以上工业增加值同比增长5.4%,环比小幅提升

11月规模以上工业增加值同比实际增长5.4%,在上年同期基数偏高背景下,增速仍较上月加快0.1个百分点。分三大门类看,11月份,采矿业增加值同比增长4.2%,制造业增长6.0%,电力、热力、燃气及水生产和供应业增长1.6%。工业生产整体提速主要受制造业生产加速拉动。

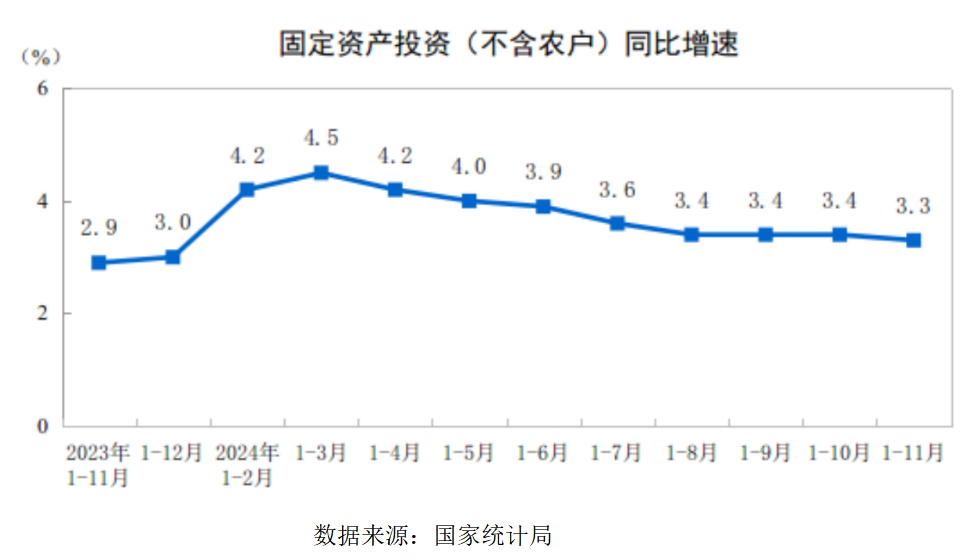

3)1-11月固定资产同比增长3.3%,环比小幅下降

1-11月全国固定资产投资同比增长3.3%,较前值小幅下行0.1%,主要是受房地产投资下滑加剧影响。其中,制造业投资1-11月累计同比增长9.3%,基建投资累计同比增长4.2%,地产投资累计同比下降10.4%。制造业投资继续保持偏高增速,主要受特别国债支持设备更新的资金投入使用所带动。基建投资增速稳健,原因在于专项债和支持“两重”的特别国债使用进度加速,11月基建投资在宏观经济中的稳定器作用持续显现。房地产增速为-10.4%,前值-10.3%,跌幅小幅扩大,楼市回暖向投资端传导还需要时间。

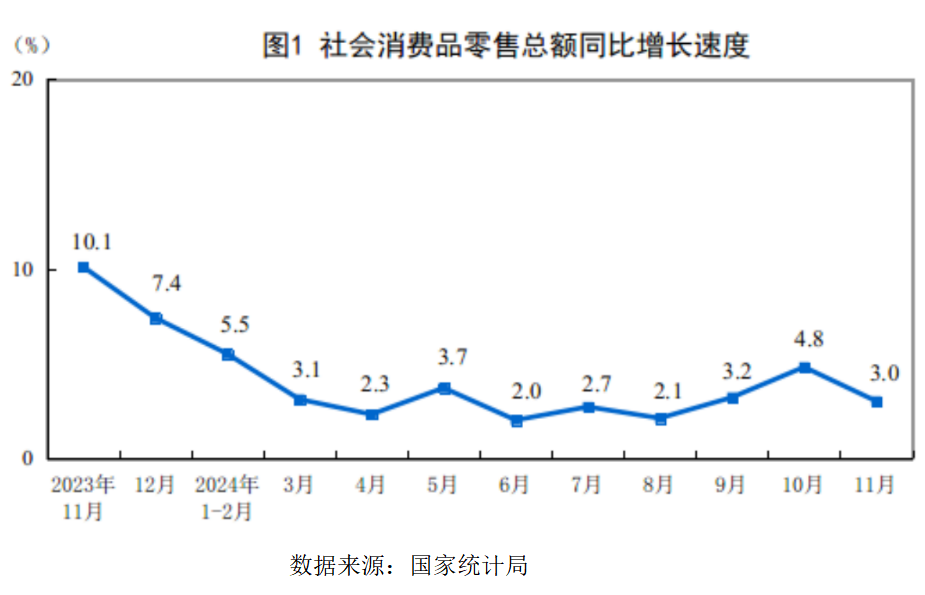

4)11月社零同比增长3%,受双十一预售影响,环比回落较为明显

11月社会消费品零售总额同比增长3.0%,增速比上月放缓1.8个百分点。主要原因为今年“双十一”预售提前,部分消费需求从11月前置到10月,产生了一定的透支效应。不过,11月社零不乏结构性亮点:以旧换新政策效应持续发挥,汽车零售额增速加快,家电零售额同比延续高增。另外,合并10月和11月两个月计算,平均增速为3.9%,仍较三季度的平均增速2.7%显著加快,背后是主要是受耐用消费品以旧换新政策牵动,以及一揽子增量政策出台后,消费信心也有一定改善。

(二)美国:美联储年内第三次降息25个基点:降息幅度符合预期,鹰派表态引起美股大跌

12月19日,美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.25%-4.5%,为年内第三次降息,符合市场预期。但美联储官员们大幅上调未来政策利率目标区间的中位数,对明年和后年的通胀预期也显著上调,预计明年只有两次降息。美联储主席鲍威尔表示,考虑利率调整时可以更谨慎,声明措辞变化表明正处于或接近放缓降息阶段,若通胀不能持续地向2%移动,则可更慢降息。

解读:本次会议的“鹰派”的体现主要有三点:第一,点阵图给出的明年降息预测为从4次降至2次,而市场交易(期货市场定价)和经济学家调查的预期是3次。第二,美联储官员对本月降息存在较大分歧,票委Hammack和其他3位没有投票权的参与者反对降息,支持维持利率不变。第三,彭博研究的文本分析显示,鲍威尔开场措辞的情绪指数较11月边际更为强硬。

市场影响:受此影响,美股和黄金盘中大幅下挫,美债收益率快速攀升,美元指数创下两年新高。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯