格上每日收评—2026年06月18日

每日收评

2026-06-18

2.21k人浏览

摘要:核心观点: ①政府债偏强,居民企业贷款相对较弱的格局贯穿2024全年; ②12月社融总体明显好转,新增社融规模高于历史同期水平; ③M2与M1同比增速回升,此前一系列增量政策效果开始显现。

12月金融数据点评(音频版)

00:00

00:00

×1

12月金融数据点评——社融在政府债券拉动下改善明显

核心观点:

① 政府债偏强,居民企业贷款相对较弱的格局贯穿2024全年;

② 12月社融总体明显好转,新增社融规模高于历史同期水平;

③ M2与M1同比增速回升,此前一系列增量政策效果开始显现。

一、金融数据总览

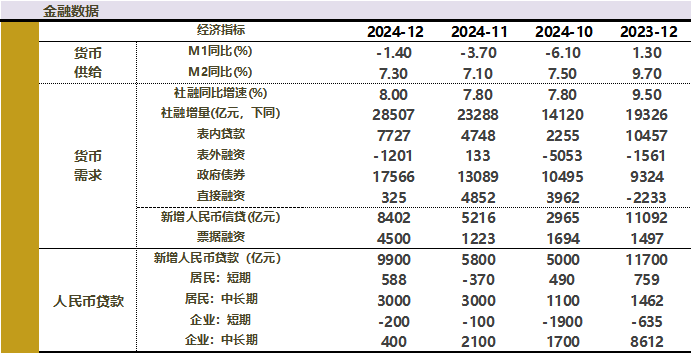

1月14日,央行发布2024年12月金融数据。12月新增社会融资规模为2.85万亿元,同比多增9181亿元;1-12月社会融资规模增量累计为32.26万亿元,同比少增3.32万亿元。12月社会融资规模存量同比8.0%,前值7.8%。12月新增人民币贷款9900亿元,同比少增1800亿元;1-12月人民币贷款增加18.1万亿元,同比少增4.7万亿元。M1同比-1.4%,前值-3.7%;M2同比7.3%,前值7.1%。

数据来源:Wind,格上基金研究整理

二、社融数据点评

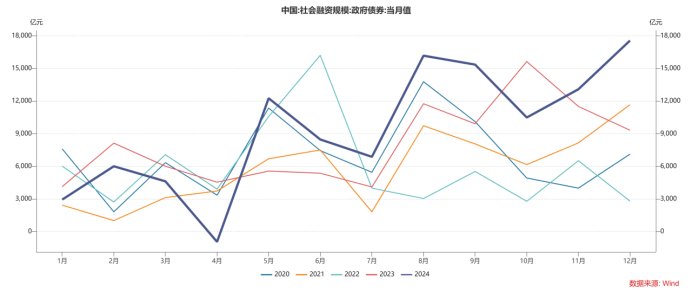

总体而言,2024年社会融资规模存量同比增速从年初的9.5%降至10-11月的阶段性低点7.8%,12月小幅回升至8%。分项而言,政府债偏强,居民企业贷款相对较弱的格局贯穿2024全年。

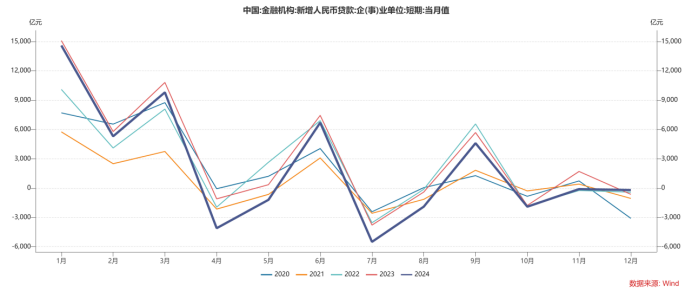

12月社融总体明显好转,新增社融规模高于历史同期水平。2024年12月新增2.85万亿元,同比多增9181亿元,存量增速升至8.0%,相比11月升高0.2个百分点。政府债券为主要贡献。而12月人民币贷款同比少增1800亿,主要拖累项是企业中长期贷款。具体而言:

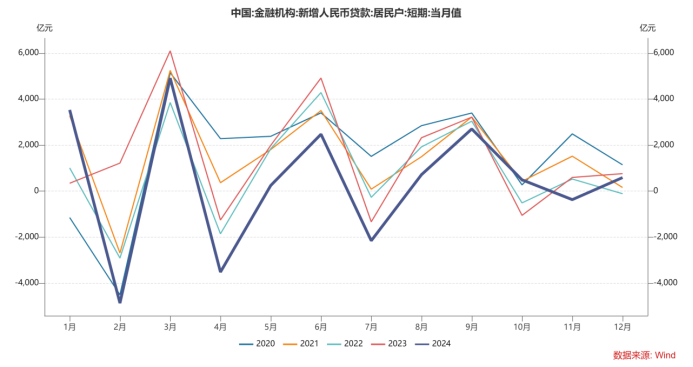

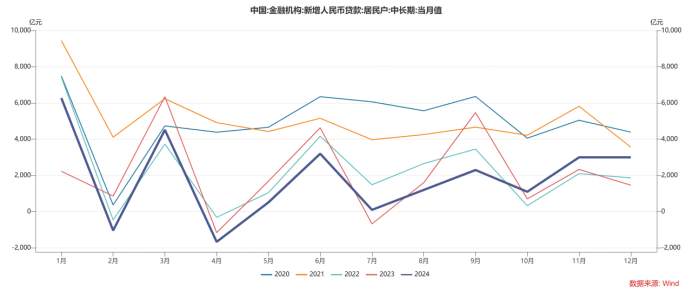

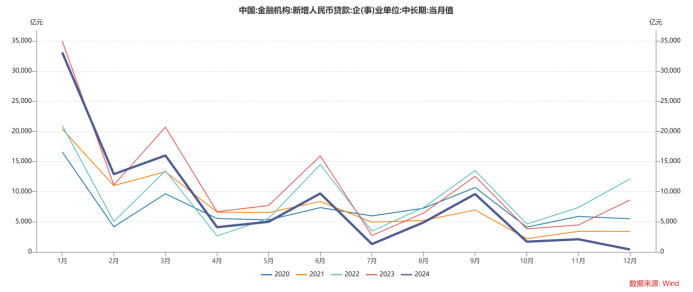

居民中长期贷款连续同比多增。2024年12月,居民中长期贷款增加3000亿元,与11月持平,同比多增1538亿元,主要受益于房地产销售热度增加。降低存量按揭贷款利率也很大程度上减少了提前还贷。但政策脉冲对本轮房地产市场企稳的持续性仍需观察。12月居民短贷恢复正增,但同比小幅少增171亿,背后是当前居民消费总体依然偏弱。

企业中长期贷款的同比少增。一方面,企业信心仍然偏弱,数据显示企业盈利情况尚未好转;另一方面,化债偿还拖欠账款或替代了新增贷款需求。11月以来,用于置换隐性债务的地方政府债大规模发行,置换了一部分隐债范围内的城投存量贷款。12月企业短贷负增200 亿,同比少减435亿,票据融资同比大幅多增3003亿,显示一般贷款增量不足背景下,年末银行票据冲量动力较强。

12月社融同比大幅多增主要受政府债券拉动。12月新增政府债券融资达1.76万亿,同比多增8288亿。全年来看,2024年债券融资同比则较大幅度多增,其中政府债券融资多增1.70万亿,背后主要是为稳增长和支持地方化债,政府加杠杆力度明显加大。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

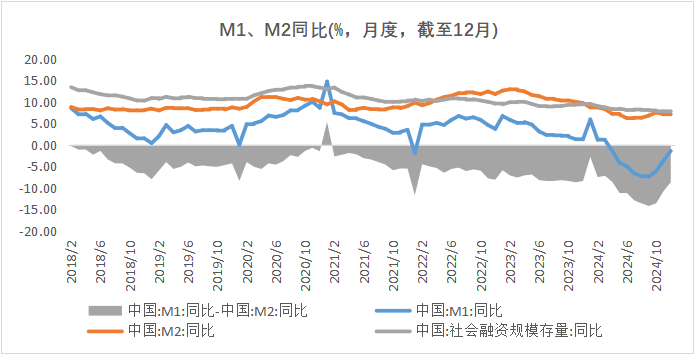

M2与M1同比增速回升。M1同比-1.4%,前值-3.7%;M2同比7.3%,前值7.1%,M2-M1剪刀差收窄至8.7%。

M2较上月加快背后有两个原因:一是2023年同期增速基数下沉,推动12月同比增速走高;二是年底稳增长政策发力,财政支出加快,抵消了当月贷款增速下行对存款派生的拖累,推动 M2 增速上行。

M1降幅连续第三个月较快收窄。除了一揽子增量政策出台,市场信心提升推动企业经营活跃度增强外,主要原因是四季度楼市持续回暖,带动居民存款向房企活期存款转移加速。需要注意的是,中国人民银行决定自2025年1月份数据起启用新修订的狭义货币(M1)统计口径。修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金,由此推断2025年1月末M1同比增速将由负转正。

M1与M2剪刀差收窄,或表明此前一系列增量政策效果开始显现,消费信心改善、企业生产活跃度提升,账面留存的灵活资金增加。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,从近年的降息规律来看,央行往往会在经济景气度低位运行一段时间后——具体就是官方制造业PMI指数连续 2 个月或以上运行在 50%以下——实施降息操作。2024 年 12 月官方制造业PMI 指数降至50.1%,我们判断一季度晚些时候降息有可能落地,但春节前概率不大。近年降准在释放稳增长信号的同时,更多具有流动性调节功能。从支持银行加大信贷投放力度,缓解银行负债压力的角度看,一季度降准有可能落地,一个观察指标是 2025 年初金融数据“开门红”成色如何。总体上看,2025 年开年宏观经济及房地产市场运行状况,以及外部经贸环境变化等,将是决定一季度降息降准落地时间的主要因素。

德邦证券认为,总结来看,12月金融数据总量数据符合预期,化债影响的企业弱信贷特征显著。12月社融分项中,政府债券形成显著正向拉动,一定程度对冲偏弱人民币信贷表现;居民部门短贷与中长贷表现分化,中长贷同比多增或源于地产销售的边际修复,但近期高频数据已有所弱化,需观察持续性;企业部门中长贷在分项中负向贡献最大,主因或为化债置换存量贷款资产的快速推进;货币端,受益于财政支出发力,M1和M2双双表现增速回升,修订口径的M1增速或已转正。

光大证券认为,政策与数据空窗期,资产价格主要受市场预期影响,波动性或许放大。一季度的经济数据空窗期,市场对经济基本面的分歧较大。当前较为关注年初的信贷表现。从以往经验来看,年初“开门红”既是银行“早放贷早受益”的惯例行为,也是央行的窗口指导。但在“信贷高质量增长”的引导下,开年贷款冲量的效应未必那么强,较难提供市场反转的信心,但考虑到去年基数不高,预计负面冲击也较为有限。

最新资讯