格上每日收评—2026年06月18日

每日收评

2026-06-18

2.21k人浏览

摘要:上周三地市场普涨,其中,上证指数上涨2.31%,恒生指数上涨2.73%,标普500上涨1.89%。 国内方面,社融在政府债券拉动下改善明显,新增社融规模高于历史同期水平。M2与M1同比增速回升,或表明此前一系列增量政策效果开始显现。 海外方面,12月美国就业数据超预期,美国劳动力市场表现出超预期韧性,市场对2025年降息空间的担忧持续加剧,CME数据显示市场预期1月美联储大概率不会继续降息。

一、股票市场回顾

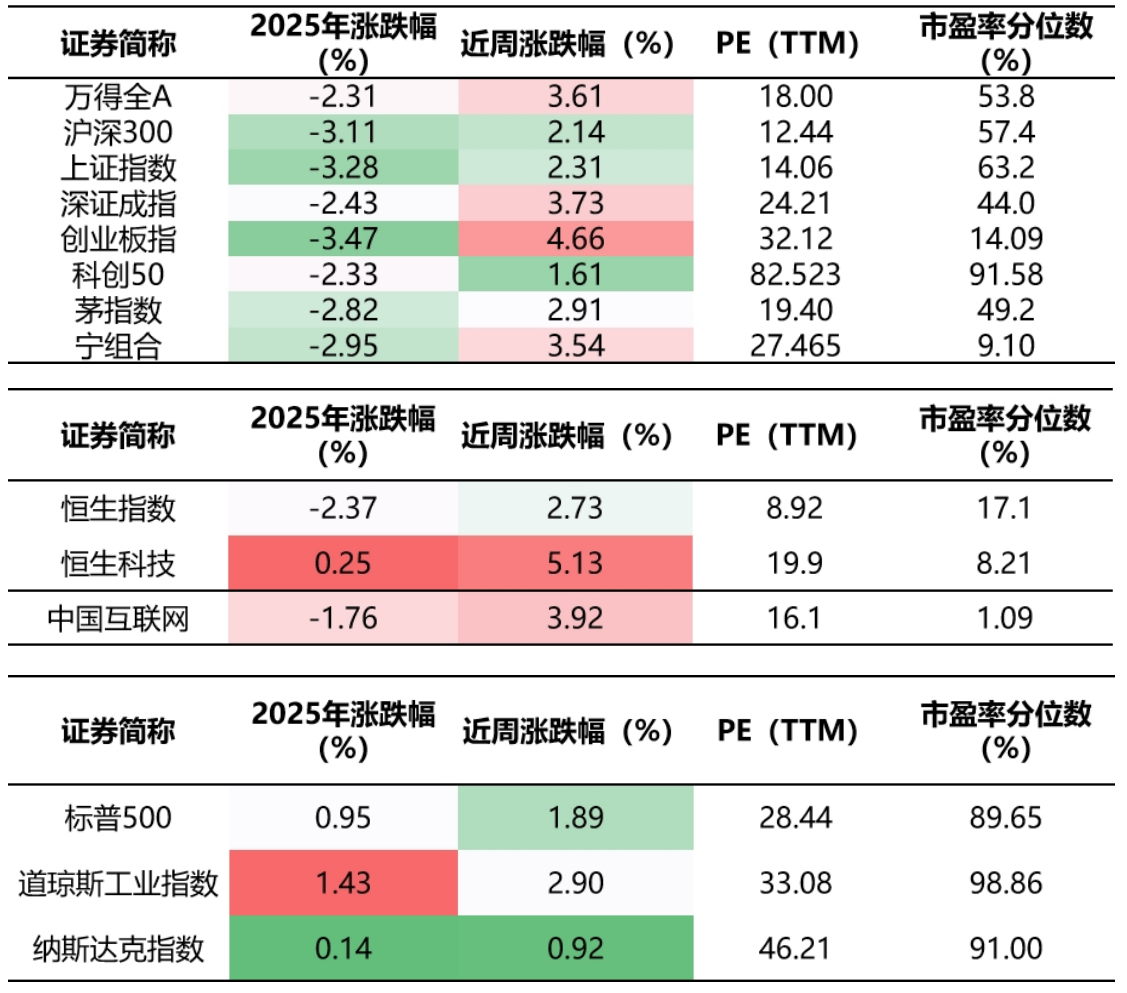

(一)中港美三地市场回顾2025/1/13-2025/1/17

A股:市场整体涨幅明显,小票风格更为强势。其中,万得全A上涨3.61%,沪深300上涨2.14%,中证500上涨4.06%,中证1000上涨5.35%,万得小市值上涨5.63%。分行业来看,社会服务、传媒、计算机、通信表现靠前。

港股:恒生指数上涨2.73%,恒生科技上涨5.13%。中国互联网上涨3.92%。但整体来看,还在低位盘整阶段。

美股:美股表现弱于A股,其中,标普500上涨1.89%,道琼斯工业指数上涨2.90%,纳斯达克指数上涨0.92%。

(二)A股市场风格和各行业表现解读

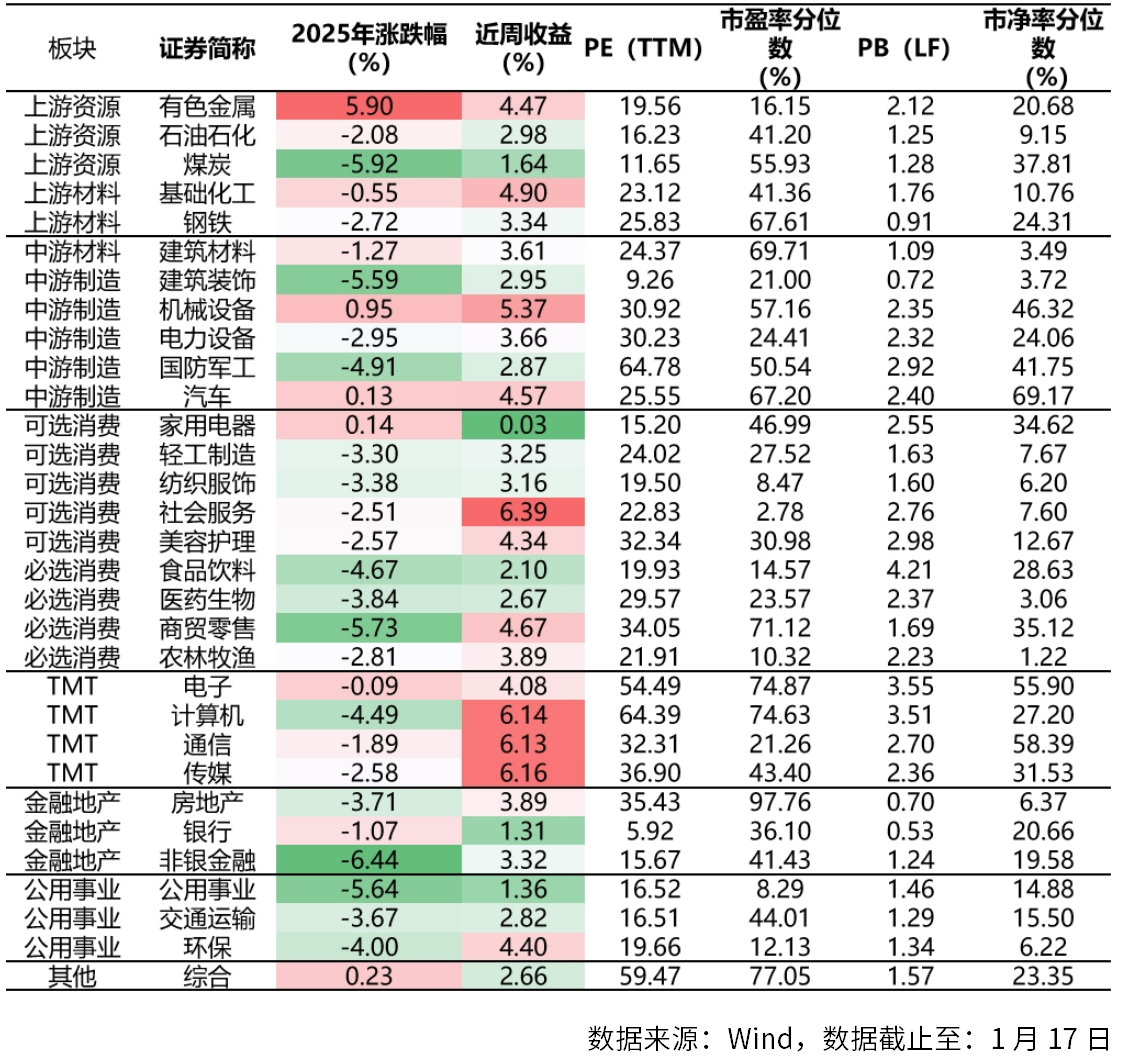

上周市场赚钱效应凸显,A股市场所有板块均上涨,其中,表现最为突出的是社会服务、传媒、计算机、通信。

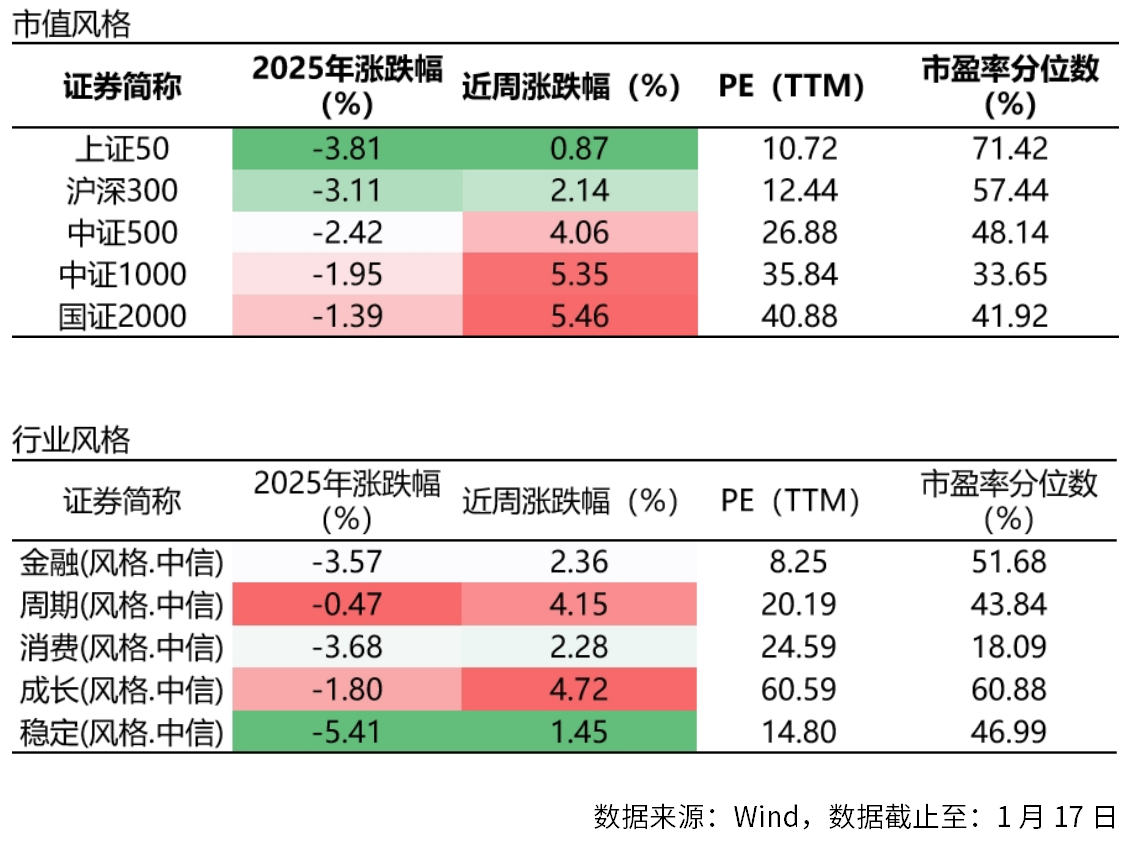

A 股整体上行,小盘风格表现更为强势,其中。上证50上涨0.87%,国证2000上涨5.46%,成长风格表现好于稳定风格。

二、重要事件解读

新闻一:12月金融数据点评——社融在政府债券拉动下改善明显

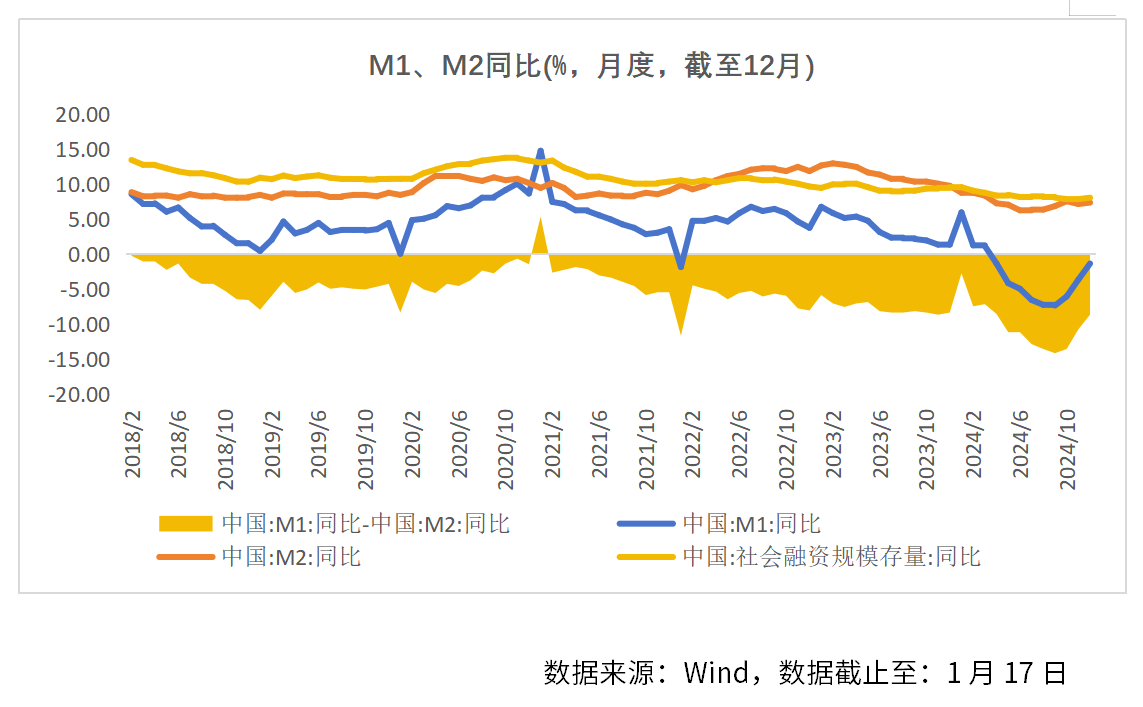

1月14日,央行发布2024年12月金融数据。12月新增社会融资规模为2.85万亿元,同比多增9181亿元;1-12月社会融资规模增量累计为32.26万亿元,同比少增3.32万亿元。12月社会融资规模存量同比8.0%,前值7.8%。12月新增人民币贷款9900亿元,同比少增1800亿元;1-12月人民币贷款增加18.1万亿元,同比少增4.7万亿元。M1同比-1.4%,前值-3.7%;M2同比7.3%,前值7.1%。

12月社融总体明显好转,新增社融规模高于历史同期水平。2024年12月新增2.85万亿元,同比多增9181亿元,存量增速升至8.0%,相比11月升高0.2个百分点。政府债券为主要贡献。而12月人民币贷款同比少增1800亿,主要拖累项是企业中长期贷款。具体而言:

居民中长期贷款连续同比多增。2024年12月,居民中长期贷款增加3000亿元,与11月持平,同比多增1538亿元,主要受益于房地产销售热度增加。降低存量按揭贷款利率也很大程度上减少了提前还贷。但政策脉冲对本轮房地产市场企稳的持续性仍需观察。12月居民短贷恢复正增,但同比小幅少增171亿,背后是当前居民消费总体依然偏弱。

企业中长期贷款的同比少增。一方面,企业信心仍然偏弱,数据显示企业盈利情况尚未好转;另一方面,化债偿还拖欠账款或替代了新增贷款需求。11月以来,用于置换隐性债务的地方政府债大规模发行,置换了一部分隐债范围内的城投存量贷款。12月企业短贷负增200 亿,同比少减435亿,票据融资同比大幅多增3003亿,显示一般贷款增量不足背景下,年末银行票据冲量动力较强。

12月社融同比大幅多增主要受政府债券拉动。12月新增政府债券融资达1.76万亿,同比多增8288亿。全年来看,2024年债券融资同比则较大幅度多增,其中政府债券融资多增1.70万亿,背后主要是为稳增长和支持地方化债,政府加杠杆力度明显加大。

M2与M1同比增速回升。M1同比-1.4%,前值-3.7%;M2同比7.3%,前值7.1%,M2-M1剪刀差收窄至8.7%。

M2较上月加快背后有两个原因:一是2023年同期增速基数下沉,推动12月同比增速走高;二是年底稳增长政策发力,财政支出加快,抵消了当月贷款增速下行对存款派生的拖累,推动 M2 增速上行。

M1降幅连续第三个月较快收窄。除了一揽子增量政策出台,市场信心提升推动企业经营活跃度增强外,主要原因是四季度楼市持续回暖,带动居民存款向房企活期存款转移加速。需要注意的是,中国人民银行决定自2025年1月份数据起启用新修订的狭义货币(M1)统计口径。修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金,由此推断2025年1月末M1同比增速将由负转正。

M1与M2剪刀差收窄,或表明此前一系列增量政策效果开始显现。消费信心改善、企业生产活跃度提升,账面留存的灵活资金增加。

对于社融数据后续的观点:

德邦证券认为,总结来看,12月金融数据总量数据符合预期,化债影响的企业弱信贷特征显著。12月社融分项中,政府债券形成显著正向拉动,一定程度对冲偏弱人民币信贷表现;居民部门短贷与中长贷表现分化,中长贷同比多增或源于地产销售的边际修复,但近期高频数据已有所弱化,需观察持续性;企业部门中长贷在分项中负向贡献最大,主因或为化债置换存量贷款资产的快速推进;货币端,受益于财政支出发力,M1和M2双双表现增速回升,修订口径的M1增速或已转正。

光大证券认为,政策与数据空窗期,资产价格主要受市场预期影响,波动性或许放大。一季度的经济数据空窗期,市场对经济基本面的分歧较大。当前较为关注年初的信贷表现。从以往经验来看,年初“开门红”既是银行“早放贷早受益”的惯例行为,也是央行的窗口指导。但在“信贷高质量增长”的引导下,开年贷款冲量的效应未必那么强,较难提供市场反转的信心,但考虑到去年基数不高,预计负面冲击也较为有限。

新闻二:央行暂停购债有何用意?

1月10日,央行发布公告,鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。受此消息影响,我国10年期和1年期国债收益率均有不同程度的上行,其中1年期国债收益率上行的幅度更大。

央行暂停购债操作的原因之一,首先便是近期国债收益率下行过快。

近期国债收益率有着加速下行的趋势。2024年11月底之前,10年期国债收益率还在2%之上,而进入12月之后,10年期国债收益率便跌破2%的水平,并且有着加速向下的态势,最低甚至降至1.6%之下。而1年期的国债收益率也降至1%之下,这种情况在历史上只有2008年期间发生过。并且在2008年底时,1年国债收益率与资金利率基本匹配。然而,2024年12月23日的银行间质押式利率为1.43%(阶段低点),显著高于1%的水平,而1年国债收益率已经明显偏离资金利率。

其次,稳定外汇也是央行暂停购债操作的另一个原因。

在美国通胀与非农数据均走势较好的情况下,美联储暂缓降息的进程。截至1月15日,CME美联储观察工具最新数据显示,市场预计1月不降息的概率为97.3%,目前而言2025年降息1-2次是基准情形。

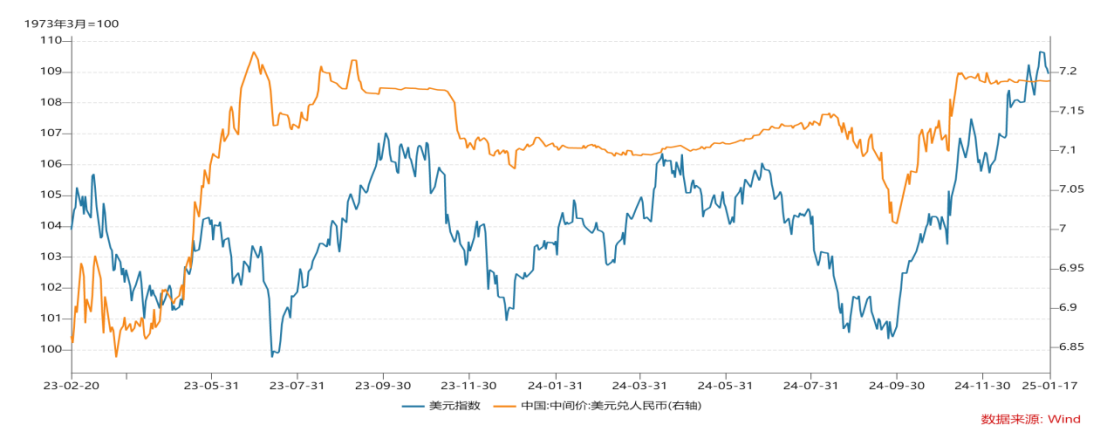

降息的暂缓体现到了美国国债收益率和美元指数的走势上。美国10年期国债收益率在1月10日已经突破了4.8%,而美元指数也在不断走强。

在此情况下,中美利差也在不断扩大。一定程度上对于我国的货币政策有所限制。截至1月15日,中美利差已经超过-300bp,这种情况在历史上并没有出现过,甚至是在疫情期间也没有出现过这么深度负值的利差。

在以上背景之下,稳定利率和汇率便成为了央行比较主要的目标。

央行购债的本质是为了投放基础货币,释放流动性。MLF投放、OMO投放、降准、央行买入国债等,本质都是基础货币投放。当前人民币汇率压力较大,美元兑人民币在1月3日已经突破了7.3大关,央行继续释放流动性对于汇率的冲击较大,所以暂停购汇也是较为合理的选择。

除去暂停购汇之外,1月13日,中国人民银行决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75。上调企业和金融机构的跨境融资宏观审慎调节参数,能够增加企业和金融机构跨境资金来源,进而增加境内美元流动性,缓解汇市美元供求偏紧状况;更重要的是,这是继1月9日央行决定在香港市场大规模发行600亿元央票之后,监管层在较短时间内再度释放稳汇率的清晰政策信号,旨在防范短期内人民币贬值预期过度聚集,维护汇市稳定运行。

从微观层面而言,1月政府债供给量或较低,央行购债以缓解供给压力的必要性下降。 截至1月16日,1月政府债净发行量在5000亿左右,和此前2024年8-12月均1.4万亿的供给量相差较远,整体供给压力并不大。根据央行公告,此次暂停购债的背景也是“近期政府债券市场持续供不应求”,购债的必要性下降。

最后需要注意的是,本次的暂停购入国债与重要会议中的“适度宽松”并不产生冲突。暂停购入国债并不意味着流动性不充裕,只是目前需要考虑与汇率间的平衡。央行创设的新工具,例如买卖国债和买断式逆回购,都是新增可以投放流动性的工具。总体而言,不用过度担心央行持续收敛流动性,货币宽松仍然是当前宏观图景下的主旋律。

新闻三:12月美国就业超预期,降息预期再压缩

美国12月非农新增25.6万人,失业率为4.1%,就业表现超预期。12月新增就业彭博一致预期为16.5万,新增就业前值21.2万,失业率预期4.2%,前值4.2%。

家庭调查(CPS)口径的劳动力人数上升24.3万人,劳动参与率持平62.5%。数据公布同时,劳工部修订10-11月新增非农就业数据,10月上修至4.3万,11月下修至21.2万,共上修1.6万。回顾2024年,平均每月新增非农就业人数19.7万人,劳动力市场有所转弱但仍有韧性,且近两期非农表现超预期,市场担忧美联储未来降息幅度严重不足,预计1月降息可能性极低,2025年全年降息一次。

服务业就业为新增就业主力,商品生产就业较为低迷。12月服务业新增就业23.1万,较11月的17.8万边际回升,其中零售业(+4.3万),金融业(+1.3万),信息业(+1万),专业和商业服务(+2.8万)等较前值均有回升。教育医疗就业小幅放缓(+8万),但仍为最大拉动项。12月商品生产就业下降0.8万,较上月新增3.4万大幅回落,主要系制造业就业冲高后回落,就业下降1.3万(前值2.5万)。政府就业新增3.3万(前值3万),基本持平。美国就业增量结构基本同前,集中在服务业与政府。

特朗普收紧移民政策预期下,美国就业供给不足的趋势或再现。从供需来看,美国就业市场已经在2024年9月接近平衡,彼时劳动力缺口已经缩小至47.1万。而近月劳动缺口再次扩大,11月就业缺口上升至97.7万,或因部分外来劳动人口流出导致。2025年1月20日特朗普上任后,预计美国移民政策持续收紧,届时主要集中在低端粘性服务业的非法移民和集中在中高端服务行业的部分合法移民均有可能流出,对美国本就供给紧张的服务业就业增加压力。

美国劳动力市场表现出超预期韧性,市场持续担忧2025年降息空间。12月就业数据公布后,CME数据显示市场预期1月美联储大概率不继续降息。

新闻四:央行公开市场操作 “降息”

1月14日,央行公开市场中2个月国库现金定存中标利率调降5个基点,对市场有一定的指引作用。

具体而言,财政部、央行开展2个月期国库现金定存操作1200亿元,中标利率2.15%。Wind数据显示,2025年第一期国库现金定存中标利率较上次2024年8月份操作的2个月期中标利率2.2%,调降5BP。

从2024年以来走势看,2024年上半年央行公开市场操作国库现金定存业务利率先降后升。下半年以来国库现金定存业务利率则持续下调。2025年1月份又有所下调,对市场利率环境有一定影响。

1月13日,央行行长潘功胜在亚洲金融论坛开幕式上致辞称,2025年将实施更加积极有为的宏观经济政策,进一步完善经济治理的方式。将强化宏观经济政策的逆周期调节,校正经济增长和经济运行的轨迹,保持经济增长的稳定性。实施更加积极的财政政策,提高财政赤字率水平,加大财政支出的强度,调整优化财政支出的结构和方向。实施适度宽松的货币政策,综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕和宽松的社会融资环境。

湘财证券贺钰偲分析认为,降息方面,预计今年7天期逆回购利率或存在2-3次调降,合计幅度在30-50BP,调整时机将视汇率和银行净息差压力的缓解情况而定。

降准方面,今年降准频率或在2-3次左右,总幅度约100-150BP,主要时间点可能集中在政府债发行压力较大时期以及年末,以确保全年经济增长目标及十四五规划的完成。

此外,为了有效应对今年可能增加的债券供给,国债买卖和买断式逆回购等货币政策工具的操作力度或将加大,促进流动性调节更为精准有效。

新闻五:12月美国通胀数据出炉,核心通胀小幅回落

美国总体通胀再度反弹,核心通胀略有走软。

12月美国CPI同比2.9%,前值2.7%,核心CPI同比3.2%,前值3.3%。总的看,在经历了4-9月份的通胀连续下行后,美国通胀连续3个月反弹,但核心通胀终于出现了边际降温。

能源通胀降幅收窄,核心商品通胀降幅略有收窄。具体而言,12月能源项同比降幅较11月份收窄2.7个百分点,主因油价大幅反弹;12月份食品项同比上升2.5%,较11月份上升0.1个百分点;核心商品同比增速-0.53%;核心服务同比上升4.4%,较11月份下降约0.15个百分点。

12月通胀数据的波动对美联储当下决策的影响并不大,后续FOMC会议上或仍暂停降息。截至1月15日,CME美联储观察工具最新数据显示,市场预计1月不降息的概率为97.3%,目前而言2025年降息1-2次是基准情形。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯