格上每日收评—2026年06月18日

每日收评

2026-06-18

2.19k人浏览

摘要:核心观点: ①企业贷款同比大幅多增,是核心拉动项; ②票据融资多增,有效贷款需求仍然偏弱; ③M2与M1同比增速回落,统计口径调整并未造成异常波动。

1月金融数据点评

00:00

00:00

×1

核心观点:

① 企业贷款同比大幅多增,是核心拉动项;

② 票据融资多增,有效贷款需求仍然偏弱;

③ M2与M1同比增速回落,统计口径调整并未造成异常波动。

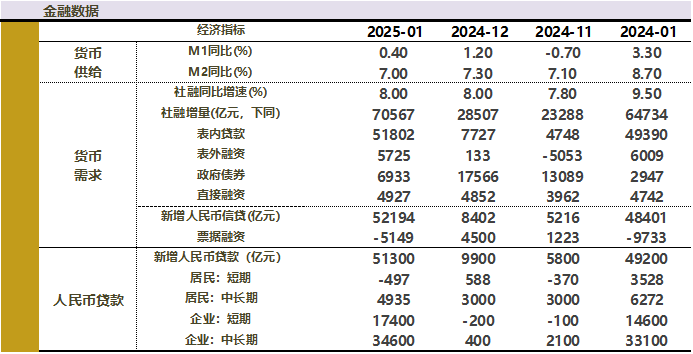

一、金融数据总览

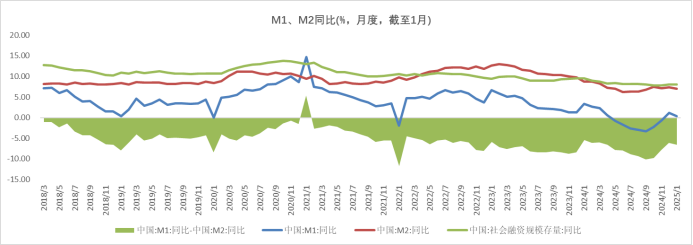

2025年2月14日,央行公布的数据显示,2025年1月新增社融7.06万亿元,社融存量同比增长8.0%,新增人民币贷款5.22万亿元。1月广义货币(M2)同比增长7.0%,前值7.3%;狭义货币(M1)同比增长0.4%,前值1.2%。

数据来源:Wind,格上基金研究整理

二、社融数据点评

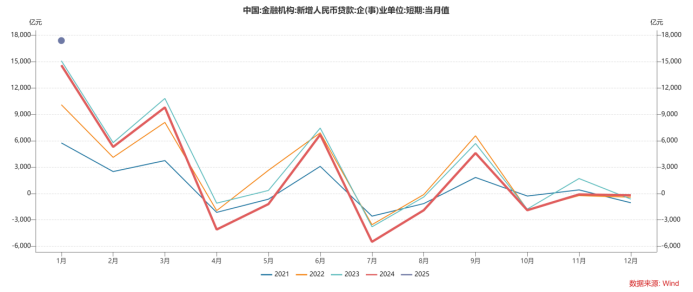

1月人民币贷款中,企业贷款同比大幅多增,是核心拉动项,居民贷款同比少增。

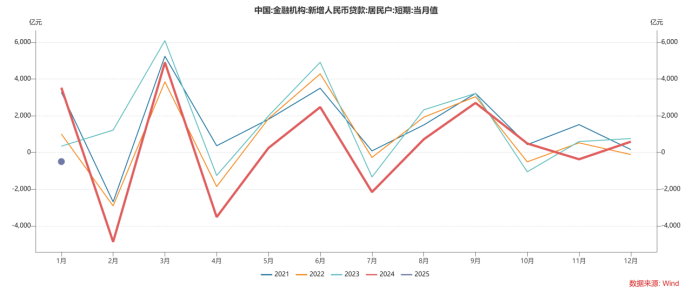

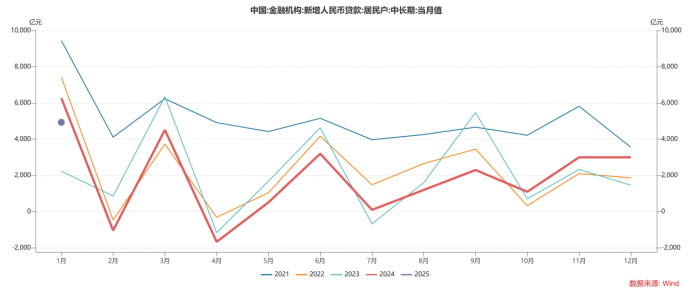

从居民端而言,1月居民短贷同比少增4025亿,居民中长期贷款同比少增1337亿。春节假期对居民端贷款形成较大的季节性扰动,春节错位影响下零售贷款投放呈现季节性负增长。春节假期影响下,消费需求在12月提前释放,而使得1月贷款数据透支回落,同时年终奖发放或使得部分居民提前还款,使得居民贷款阶段性走弱。随着春节错期效应逆转,2月居民贷款有望恢复同比多增。

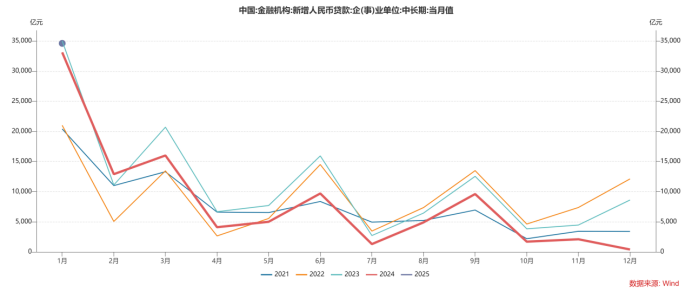

从企业端而言,1月短期贷款增加1.74亿元,同比多增2800亿元,中长期贷款增加3.46万亿元,同比多增1500亿元,票据融资减少5149亿元,同比少减4584亿元。企业中长期贷款时隔10个月后首次转正,体现出较强的韧性,预计结构上资金重点支持普惠金融、科技创新、绿色发展、养老金融、房地产等重点领域和薄弱环节。但同时也需注意,企业贷款同比多增主要来自票据融资多增,反映出有效贷款需求仍然偏弱,实体企业内生融资意愿不强,因此1月金融数据开门红或不具备持续性。

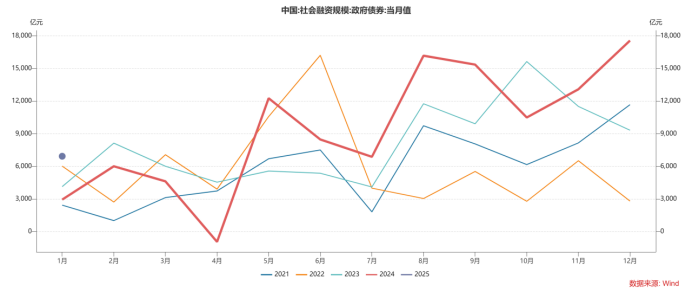

从政府债券而言,政府债发行速度较快。开年以来国债发行前置,1月份发行国债 10185亿元,同比多发 2685 亿元,体现了财政靠前发力的特征。后续来看,政府债仍有较大规模供给,一方面,已经安排的2025年2万亿元化债额度,截至2月14日,已经累计发行 1.13万亿元,剩余近1万亿元特殊再融资债的供给预计将较快推出;另一方面,在地方专项债“自审自发”安排下,地方政府发债积极性提升,用于收储和项目建设的新增专项债供给也将加快。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

M2与M1同比增速回落。1月M2同比增速为7.0%,较上月末下降 0.3个百分点。背后有两个原因:一是受余额规模较大等影响,当月贷款余额增速小幅下行0.1个百分点,不可避免地会影响存款派生,进而拉低M2增速;二是去年12月同业存款新规生效,1月银行非银存款继续大规模外流1.11万亿,同比多减约1.7万亿。这些资金主要流向基金和其他金融投资产品,而这些产品未充分反映在 M2 统计当中。

由于M1统计口径调整,修订后的M1新增了个人活期存款和非银行支付机构客户备付金,较2024年旧口径M1扩容大约65%。新口径下,2025年1月M1同比增速0.4%,较2024年12月小幅下降0.8个百分点,整体来看统计口径调整没有造成M1同比增速的异常波动。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,总体上看,在货币政策基调由“稳健”转向“适度宽松”,房地产“白名单”项目贷款拨付加快,金融“挤水分”效应减弱等因素综合作用下,1 月银行信贷投放力度加大,新增人民币贷款时隔8个月首次同比多增,超出市场普遍预期,新增社融则连续两个月同比多增,显示金融对实体经济的支持力度加大。这将为稳定年初经济运行提供重要支撑。展望全年,在监管层强调“引导金融机构加大货币信贷投放力度”,以及政府债券融资规模将显著扩大的环境下,2025 年新增信贷和社融有望恢复同比多增。其中,新增信贷和新增社融规模会分别达到20万亿和 36.6 万亿左右,较 2024 年分别多增 2 万亿和 4.9 万亿。总体上看,金融总量数据拐头向上将是2025 年宏观政策更加积极有为的一个重要发力点。

浙商证券认为,2025年1月金融数据开门红如约兑现。信贷结构上,企业贷款大幅多增表现亮眼,体现出较强的韧性。但同时也需注意,企业贷款同比多增主要来自票据融资多增,反映出有效贷款需求仍然偏弱,实体企业内生融资意愿不强,因此我们提示1月金融数据开门红或不具备持续性。此外金融数据年初的季节性特征鲜明,叠加今年与去年的春节错位,2月春节月份,信贷、社融、M1增速大概率均有回落,阶段性演绎后,未来持续性仍看需求侧政策发力效果。展望未来央行利率操作,在中美关系阶段性缓和背景下,预计货币政策总体增量政策较少,预计会兼顾汇率与股市择机选择降准降息。

长城证券认为,1 月居民贷款新增额处于近六年较低水平,反映居民加杠杆动力似乎并不充足,融资需求或有待进一步释放。2025年国内需求与物价回升仍是实体经济的重要关切,也是金融数据改善持续的关键。这需要自下而上的供给侧改革、产业出清和更加广泛的需求侧刺激、加速去库。

最新资讯