格上每日收评—2026年06月18日

每日收评

2026-06-18

2.19k人浏览

摘要:上证指数上涨0.97%,恒生指数上涨3.79%,标普500下跌1.66%。 国内方面,2 月17日,中共中央总书记、国家主席、中央军委主席习近平出席民营企业座谈会并发表重要讲话,释放出稳定民营经济预期、提振民营企业信心的强烈信号。 海外方面,2月20日,美联储发布1月货币政策会议纪要,通胀高于预期让其保持观望;2月18日下午,俄罗斯和美国代表团在沙特阿拉伯首都利雅得举行会谈。

一、股票市场回顾

(一)中港美三地市场回顾2025/02/17-2025/02/21

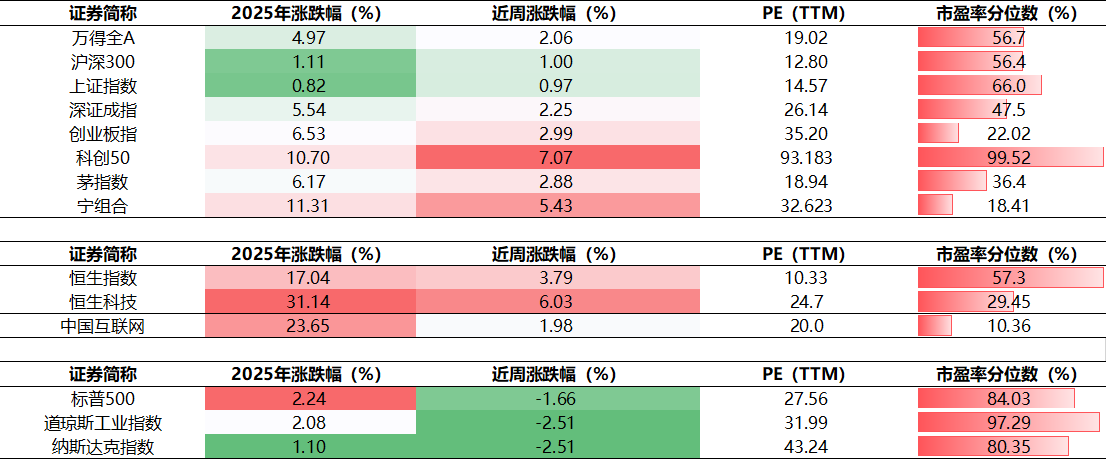

A股:放量上涨。市场情绪的明显修复得益于经济基本面和政策预期的共振。一方面,上周末公布的1月金融数据显示经济复苏态势良好;另一方面,随着全国两会即将召开,市场对各类产业扶持政策加码的预期逐渐升高。由于政策导向的积极预期,投资者对科技领域关注度较高。本周小盘股表现明显好于大盘股,上证指数上涨0.97%,创业板指和科创50涨幅分别为2.99%和7.07 %。

港股:恒生科技延续涨势,指数创近三年以来新高。随着外资对中国经济和科技资产的预期差开始修复,其增配港股科技股的意愿有所增强,南下资金也积极配置港股中估值相对较低的板块,以上因素均对港股的估值抬升有所助益。

美股:美股三大指数大幅下跌。本周美股大跌或是通胀预期升温、消费动能衰竭与政策风险共振的结果。分板块来看,科技板块明显承压。高盛指出,中国AI模型DeepSeek的技术突破加速美股从“七巨头主导”转向“个股分化”趋势。

(二)A股市场风格和各行业表现解读

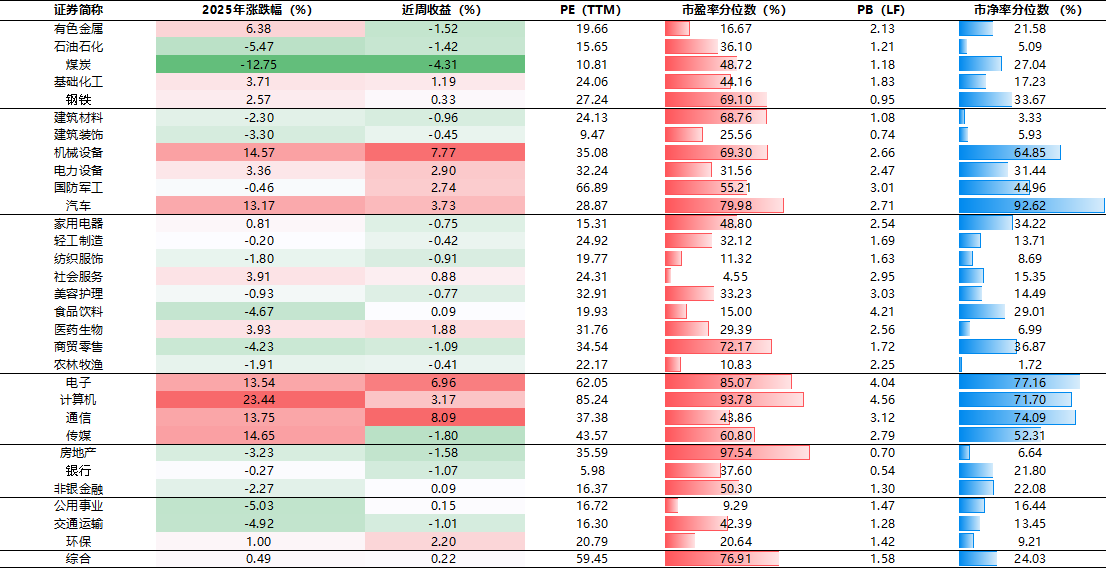

本周A股多数行业实现上涨,“新经济”表现亮眼,“旧经济”颇显颓废。其中,“新经济”代表通信、电子、机械板块涨幅居前,分别上涨8.09%、6.96%、7.77%,“旧经济”代表煤炭、房地产、有色金属板块表现不佳,分别下跌4.31%、1.58%、1.52%。

中长期资金大举加码新质生产力,显示出对市场整体估值修复逻辑的认可。与此同时,短期资金围绕DeepSeek、机器人等概念展开炒作,推动了市场活跃度的提升。

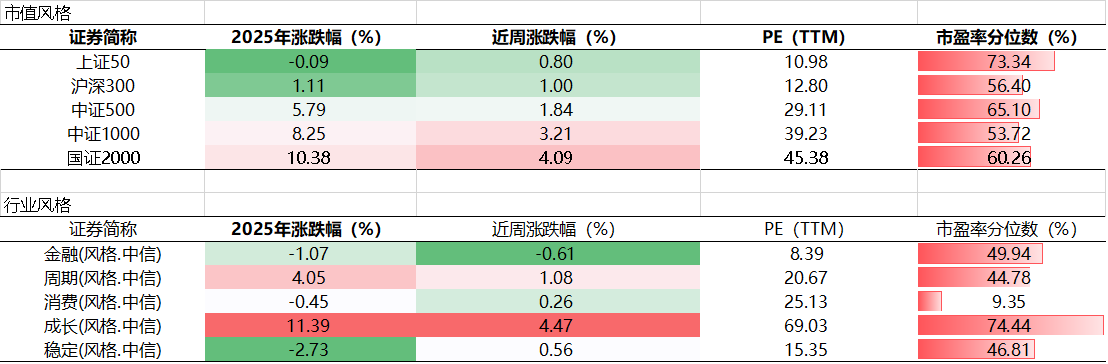

本周A股市场风格

A股整体上涨,小盘风格明显优于大盘风格,国证2000涨幅最大为4.09%。

成长风格表现强势,金融、消费及稳定风格表现稍逊。

二、重要事件解读

(一)国内:民营企业座谈会明确政策定调

2025 年 2 月 17 日,习近平出席民营企业座谈会并发表重要讲话。习近平总书记在座谈会上定调当前民营经济发展面临的困难“是局部的而不是整体的,是暂时的而不是长期的,是能够克服的而不是无解的"。在特朗普2.0的不确定环境下,明确的政策定调叠加最近中国科技新势力的集中爆发,有助于坚定市场信心,提振市场风险偏好。

与2018年民营企业座谈会相比,本次座谈会有以下几点不同:

1. 背景不同:都是在中美贸易摩擦升温的背景下举行。前者中美之间的矛盾主要集中在贸易领域,尚未扩散至其他方面;2025年2月,中美之间的矛盾已扩散到了高科技领域和投资领域。

2. 科技自主地位更加突出。本次参会企业的行业集中在通信、机器人等硬科技领域,科技含量明显提升,未来政策会更向高科技领域倾斜。

3. 公平公正被放到支持民营经济措施的第一位。对企业一视同仁,破除依法平等使用生产要素、公平参与市场竞争的各种障碍。

4. 制度性、体系化、法治化更加明确。2025 年 1 月,首部关于民营经济的《中华人民共和国民营经济促进法》草案公开征求意见已结束,预计将很快落地。

(二)美国:1月美联储会议纪要:通胀高于预期让美联储保持观望

北京时间2月20日凌晨,美联储官网发布了2025年1月货币政策会议的纪要,其中显示,美联储官员一致认为,在降息之前需要看到通胀进一步下降。美联储官员担心美国总统特朗普的关税政策可能会对实现通胀目标造成不利的影响。

(三)海外:美俄谈判讨论恢复美俄双边关系和为可能的乌克兰和平谈判

海外方面,2月18日下午,据新华网报道,俄罗斯和美国代表团18日在沙特阿拉伯首都利雅得开始举行会谈。俄方参与利雅得会谈的是外交部长拉夫罗夫和总统助理乌沙科夫。美方参与会谈的是国务卿鲁比奥、总统国家安全事务助理华尔兹和总统中东问题特使威特科夫。沙特外交大臣费萨尔也在会议现场。

数据截至:2025-02-21;

数据来源:Wind,格上研究整理

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯