格上每日收评—2026年06月18日

每日收评

2026-06-18

2.19k人浏览

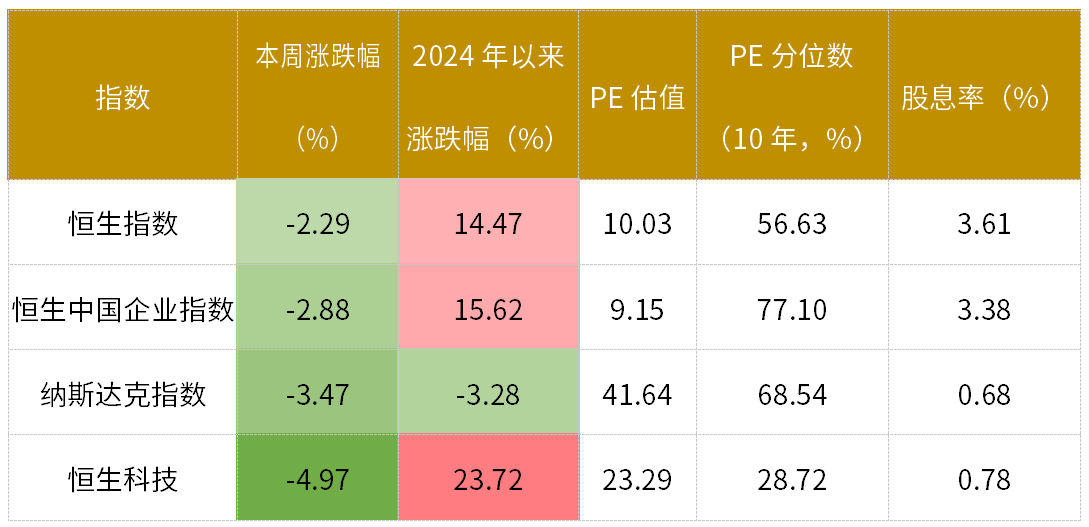

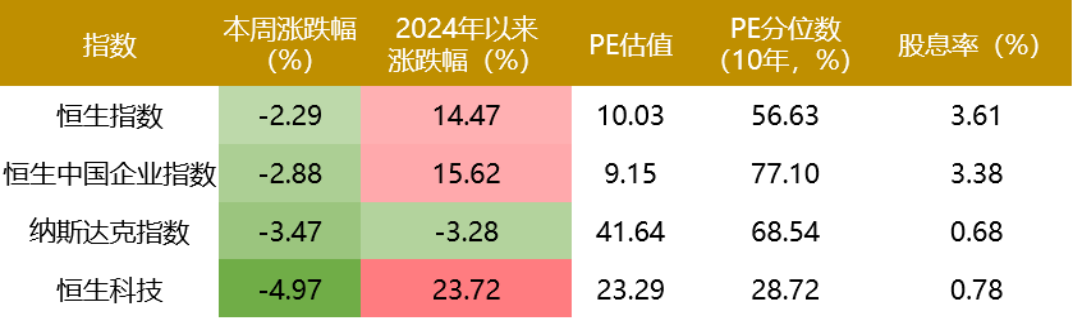

摘要:上周受美国加征关税政策影响,市场对贸易摩擦的担忧加剧,叠加“泛科技”类资产拥挤度攀升,资金获利了结的意愿明显增强,引发市场的大幅调整。万得全A下跌2.53%、恒生指数收跌2.29%、纳斯达克指数下跌3.47%。 行业跌多涨少,顺周期、内需类资产领涨,通信、电子、计算机等“泛科技”类资产领跌。 美国 2 月标普全球服务业 PMI 初值为49.77,服务业 PMI 两年来首次跌破50。 上周特朗普宣布,在2月初对中国已加征10%关税的基础上,3月4日起追加10%关税,累计加征20%。 中国2月PMI 重回荣枯线上方,但回升持续性仍待观察。宏观政策仍有进一步加码发力必要性,重点观察两会政策着力点与力度。

一、股票市场回顾

(一)中港美三地市场回顾2025/02/24-2025/02/28

A股:上周整体呈现下跌态势。一方面,美国加征关税政策引发贸易摩擦担忧,2月24日美股中概股集体重挫;另外随着前期赚钱效应较好的“泛科技”类资产拥挤度增加,资金获利了结的意愿明显增强,引发市场的大幅调整。叠加下周将召开两会,部分资金选择观望,市场缺乏持续上涨动力。但市场交投仍保持活跃,全周日均成交额继续升至近2万亿元。整体来看,万得全A下跌2.53%、沪深300下跌2.22%。

港股:港股上周的表现与A股表现较为同步,恒生指数收跌2.29%。一方面美国总统特朗普签署《美国优先投资政策》备忘录,限制中美投资,港股受外资影响较大,科技等相关板块受到冲击。同时受到国内外科技股下跌影响,相关产业链股票受挫,带动港股科技板块波动,恒生科技下跌近5%。

美股:美股方面,美股在关税扰动持续、经济数据不及预期、科技股泡沫担忧等影响下大幅调整。另外事件上,部分科技巨头如微软资本支出波动,以及行业竞争等因素,使得科技股表现疲软,纳斯达克指数下跌3.47%。

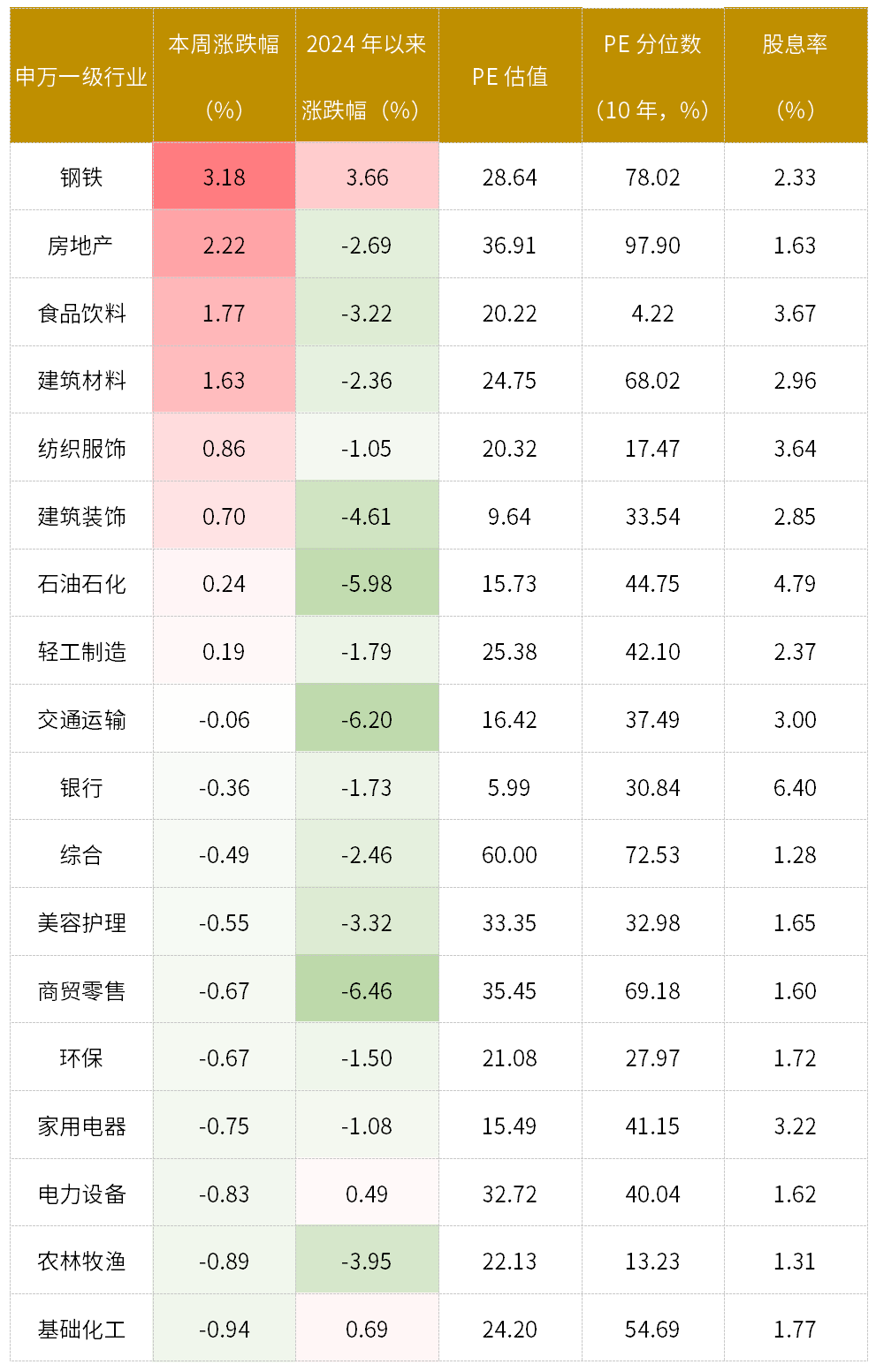

(二)A股市场风格和各行业表现解读

风格层面:市场风格反转,中小盘偏成长风格指数弱于低估值白马蓝筹风格。

行业表现上:行业跌多涨少,泛科技类资产出现分歧,比如机器人商业化时间的不确定性、GPT-4.5引发市场担心预训练相关投资的边际效用可能越来越低等。所以中国资产呈现高位获利了结,而内需、防守等低位资产开始表现的结构性特点。整体来看,顺周期、内需类资产领涨,通信、电子、计算机等“泛科技”类资产领跌。

二、重要事件解读

(一)海外:美国消费数据回落,特朗普加关税以及地缘政治扰动持续

经济方面:美国消费数据回落。美国2月标普全球服务业PMI 初值为49.77,较1月的52.9 有明显下降,预期为53.7。美国服务业PMI跌破50,是两年来的首次。反映出美国经济面临着一定的下行压力。

政策方面:特朗普宣布,对加拿大、墨西哥两国,此前暂缓一个月实施的25%关税政策自3月4日起按原计划生效;对欧盟,将加征25%关税; 对中国,特朗普表示在2月初已加征10%关税的基础上,3月4日起追加10%关税,累计加征20%。

关税对中国的影响:1、美国加征关税会直接冲击中国对美出口,行业上,劳动密集型产品如纺织品、鞋帽等占美国进口份额较高,关税加征可能导致订单加速转移至东南亚等国。2、应对方面,中国发展一带一路,中国净出口对美依赖度下降;同时刺激国产替代。

(二)国内: PMI 重回荣枯线上方、关注两会政策着力点与力度

经济方面:2月PMI 重回荣枯线上方,但回升持续性仍待观察。受春节后企业加快复工复产、 以旧换新政策提振、“抢出口效应”共同推动,2 月份制造业 PMI 回升 1.1 个百分点至 50.2%,时隔一个月重回荣枯线上方,但季节性因素影响较大,PMI 回暖趋势仍需观察。

行业层面:春节前后在 AI 热潮推动下,高技术制造业 PMI 大幅上升 1.6 个百分点至 50.9%;但消费品行业和高耗能行业 PMI 分别仅为 49.9%、49.8%,消费和地产基本面仍待改善。价格层面而言,主要原材料购进价格指数、出厂价格指数分别为 50.8%、48.5%, 企业成本向产品端价格传导过程有待进一步疏导。库存端而言,原材料库存指数、产成品 库存指数分别为 47.7%、48.3%,企业主动补库存过程尚不明显。总体而言,PMI回升持续性仍待观察,宏观政策仍有进一步加码发力必要性,重点观察两会政策着力点与力度。

2025年两会前瞻:十四届全国人大三次会议、全国政协十四届三次会议分别将于3月5日、3月4日在北京召开。结合去年中央经济工作会议以来的一些政策信号对两会的政策线索进行梳理。地方两会对全年经济形势判断仍然比较谨慎,短期资本市场的表现可能并不会改变两会对全年经济仍有下行压力的判断。财政加码的总基调大概率不会改变,关键是落实扩内需任务的思路和财政的方向:新质生产力的建设可能是重点发力方向,尤其是相关的基础设施投资;科技创新综合投入增速会得到保障;土储专项债可能成为边际变化较大的方向,房地产的结构亮点值得期待;扩大消费的举措或来自供需两端,专项债对服务消费供给的支持或有所提高。近期货币政策表述有边际变化,关注是否会反映到政府工作报告的表述当中,最终的货币政策节奏内生于经济增长走势。更加有效的政策是降低风险溢价的政策,尤其要关注包括民营企业在内的账款拖欠问题如何解决。根据去年的经验,除了观察两会的政策表示以外,也要关注后续政策的执行情况

(三)国内:DeepSeek开源周,加速AI技术普及

DeepSeek“开源周”加速AI技术普及,优化行业生态。上周,DeepSeek先后开源Flash MLA、DeepEP、DeepGEMM等5个代码库,涵盖计算、 通信、存储等各方面;并重新开放API充值,推出错峰优惠等活动,带动行业应用加速发展以及算力需求增长。

近期科技板块下调原因:

1. “泛科技”类资产拥挤度增加,资金获利了结的意愿明显增强。

2. 宽松的货币环境,叠加DeepSeek的出现进一步推升人工智能的投资热潮,市场非常活跃。但是部分炒作的公司只有预期、没有业绩,只有故事、没有基本面,从业绩和订单来看真实的起量恐怕还需要1-2年时间,纯粹靠概念支持难以持久,后续行业走势大概率分化,建议关注真正有需求、订单以及基本面支持的公司。

3. 从中长期来看,人工智能仍是未来数年的产业发展趋势,将推动中国产业转型升级以及科技创新加速,积极赋能并深刻影响国内众多行业,因此从全年乃至更长的时间维度来看,以人工智能为核心的科技股行情都将是市场的主线,科技股短期的震荡调整不改持续向好的趋势。

数据截至:2025-02-28;

数据来源:Wind,格上研究整理

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯