格上每日收评—2026年06月18日

每日收评

2026-06-18

2.19k人浏览

摘要:上证指数上涨1.6%,恒生指数上涨5.6%,纳斯达克指数下跌4.1%。2025年发展主要预期目标:国内生产总值增长5%左右,城镇调查失业率5.5%左右,城镇新增就业1200万人以上,居民消费价格涨幅2%左右,粮食产量1.4万亿斤左右,单位国内生产总值能耗降低3%左右,赤字率拟按4%左右安排。背后数据如何解读? 1-2月出口数据趋缓,一方面受高基数效应拖累,另一方面抢出口以及外需景气度整体上行亦为出口带来支撑。 2月CPI数据:受春节错月影响,同比数据下降,物价温和回升态势不变。 2月PPI数据:同比环比双降,但降幅有所收窄,结构上具备亮点。

一、股票市场回顾

(一)中港美三地市场回顾2025/3/3-2025/3/7

A股:市场情绪回暖,指数呈现普涨行情,北证50涨幅居前。本周作为关键的会议周,市场行情紧密围绕会议主题持续演绎。主线方面, AI应用及机器人等赛道持续领涨市场。两会期间关于消费提振和产业支持措施的众多积极表述,叠加AI及机器人相关产业涌现的一系列催化,使得港股和A股情绪持续走高。

港股:恒生指数大涨 5.62%,报收 24231.30 点,创下近三年来新高 ,恒生科技指数强势上涨 8.43%。在流动性、政策面以及基本面的多重利好加持下,叠加科技主题的催化,港股自1月中旬以来走出技术性牛市。恒生指数累计涨幅接近30%,恒生科技涨幅超40%。

美股:延续下跌态势,纳斯达克指数连跌三周,且跌幅明显。特朗普频繁变动的关税政策,使得美股波动加大,也使得投资者对美国经济前景的担忧加剧。此外,美股经历2年的上涨行情,估值整体处于高位,短期或有震荡风险。

数据截至:2025-3-7;

数据来源:Wind,格上研究整理

(二)A股市场风格和各行业表现解读

数据截至:2025-3-7;

数据来源:Wind,格上研究整理

行业层面:除红利板块外,多数行业呈现上涨态势。有色金属、军工、科技以及机械板块表现格外亮眼,成为推动市场上行的重要力量。政策利好的驱动成为相关行业上涨的核心因素。两会期间对国防建设的重视、“人工智能 +” 行动等政策,分别为军工和计算机行业提供发展契机,吸引资金大量流入。有色金属板块则受益于全球经济复苏预期下的需求增长以及部分金属供应端的变化,价格上涨带动相关企业业绩预期提升。

数据截至:2025-3-7;

数据来源:Wind,格上研究整理

风格层面:大小盘走势分化,小盘股走势强于大票。指数层面,上证50上涨1.6%,而代表中小盘的中证1000和国证2000涨幅在4%上下。从中信风格指数层面,周期和成长涨幅居前,金融和消费表现较弱。成长风格的上涨也主要受益于AI科技相关的股票带动。

二、重要事件解读

(一)2025政府工作报告解读

2025年发展主要预期目标是:国内生产总值增长5%左右,城镇调查失业率5.5%左右,城镇新增就业1200万人以上;居民消费价格涨幅2%左右;居民收入增长和经济增长同步;国际收支保持基本平衡;粮食产量1.4万亿斤左右;单位国内生产总值能耗降低3%左右,生态环境质量持续改善。强调实施更加积极的财政政策,赤字率拟按4%左右安排、比上年提高1 个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。实施适度宽松的货币政策,强化宏观政策民生导向,打好政策“组合拳”。

重要数据解读:

① 国内生产总值增长5%:经济增长目标连续3年保持5%左右,但是每年的内涵都不一样。2023年的5%,是在2022年3.1%的低基数上,要让经济在防疫转段后平稳恢复、避免西方式高通胀;2024年的5%,是在出口外需开始回暖的背景下,内需稳增长压力下降、财政纪律整顿和金融严监管优先级上升;今年的5%则更显自信,虽然外部不确定性明显上升,但前沿科技突破、房地产市场企稳、内部系统性风险下降,如果外需承压,扩大内需可以肩负更多责任。

② 居民消费价格涨幅2%:2%的增长目标较 2024 年下降 1%,这一目标符合国内现状更加务实。2021 - 2024 年期间,CPI 实际年涨幅均值仅为 0.8%,与 3% 的预期目标差距较大;过去 10 年间(2015 - 2024),CPI 实际年涨幅均值为 1.6%,同样低于同期的预期目标 。当前我国经济运行面临有效需求不足的压力,CPI 水平相对较低。此前,CPI 同比持续低位徘徊,PPI 同比连续 28 个月下降,GDP 平减指数连续七个季度为负 。物价偏低造成宏观经济与微观体感存在温差,微观主体对经济复苏感受不深。在这种情况下,将 CPI 目标设定为 2% 左右更务实、更具针对性,符合当前经济形势和物价现状。

③ 赤字率4%:预算内赤字规模,较过去几年大幅提升,将挑起今年扩大内需和防风险的担子。今年一般公共预算赤字率4.0%,对应一般国债和地方政府一般债规模5.66万亿,安排特别国债1.8万亿,地方政府新增专项债额度4.4万亿,合计11.86万亿,比2024年的8.96万亿多出2.9万亿。

2.9万亿财政增量中,用于防风险的比例接近一半。5000亿特别国债支持大行注资、新增专项债中的8000亿额度支持地方化债、部分额度支持房地产收储,叠加去年部署的2万亿置换债,直指中央反复强调的三大系统性风险:金融机构、房地产、地方债务,也是造成过去几年中国资产估值折价的主要因素。

财政增量的另一半,多数作用在支持民生和消费而非项目建设上,包括消费换新、育儿补贴、地方三保、奖优助困等,反映了改善供求关系的政策导向。在随后的记者招待会上,财政部蓝部长也重点提到将新增实施两项贷款贴息政策,一项是对重点领域个人消费贷款财政贴息,另一项是对餐饮住宿、健康、养老、托幼、家政等领域经营主体贷款分类贴息。

总的来说,几组数字反映的总体态度是:内部更自信、储备更充足,以化解风险和扩大内需应对外部环境的不确定性。整体符合市场预期。

数据来源:《2025政府工作报告》,格上研究整理

(二)1-2月出口数据:出口增速趋缓

3月7日海关总署公布2025年1-2月份进出口数据:前2个月我国出口商品5399.4亿美元,同比增速为2.3%(前值10.7%),低于Wind一致预期值4.7%,出口增速过去十年同期复合增速为4.1%。进口3694.3亿美元,增速-8.4%(前值1%),过去十年复合增速为5.5%。前2个月贸易顺差1705.1亿美元(去年11-12月为2021.5亿美元)。

数据解读:

① 前2个月出口增速趋缓,一方面受高基数效应拖累,另一方面抢出口以及外需景气度整体上行亦为出口带来支撑。一是高基数效应拖累。出口增速过去十年同期复合增速为4.1%,去年2月累计增速为7.1%。二是关税引发企业抢出口效应。特朗普于2月1日和27日两次宣布对中国分别加征10%的关税,特朗普关税政策以及全球贸易碎片化加剧风险引发企业阶段性抢出口效应延续。三是外需景气度整体上行。2月全球制造业PMI进一步升至50.6%(前值50.1%),去年12月为49.6%。海外主要经济体(美、欧、英、日、印、巴)制造业PMI均值进一步升至51.1%(前值50.5%),去年12月为49.6%。

数据来源:Wind,格上研究整理

② 区域上,对美欧出口回落,东盟仍是主要支撑。前2个月对美国出口增速大幅回落,出口同比增速为2.3%(前值15.6%),贡献出口增速0.4个百分点。去年同期对美出口增速为5%,较高基数一定程度上拖累年初对美出口增速值,后续抢出口持续性仍有待观察。对欧出口增速回落,同比0.6%(前值8.8%),拉动出口增速0.2个百分点,年初以来欧盟经济景气度持续回升,1-2月份欧元区PMI指数为46.6%和47.6%(去年12月为45.1%),后续对欧出口增速有望回升上行。对东盟出口增速下行至5.7%(前值18.9%),贡献出口增速达到0.9%(前值3.2%)。1-2月份越南、印度尼西亚、泰国和菲律宾制造业PMI保持扩张态势,经济持续扩张的趋势支撑我国对东盟出口维持韧性。

数据来源:Wind,格上研究整理

③ 结构上,半导体消费电子为核心的高技术产品出口小幅改善。前2个月机电产品和劳动密集型产品出口增速有不同程度下行,高技术产品出口增速小幅回升,其中机电产品出口增速3.8%(前值12.1%)、劳动密集型产品出口增速-9.7%(前值5.7%),高新技术产品出口增速5%(前值4.3%)。

数据来源:Wind,格上研究整理

(三)2月CPI:环比下降0.2%,同比下降0.7%

2月份,居民消费价格指数(CPI)环比下降0.2%,同比下降0.7%;其中,食品价格下降3.3%,非食品价格下降0.1%;消费品价格下降0.9%,服务价格下降0.4%。

数据解读:

2月CPI同比环比均出现下滑主要是受春节错月、假期和部分国际大宗商品价格波动等因素影响。具体来看:1)春节错月导致上年同期对比基数较高;在2月份0.7%的CPI同比变动中,上年价格变动的滞后影响约为-1.2个百分点;2)今年2月份的天气有利于鲜菜生长运输,鲜菜价格同比下降12.6%,影响CPI同比下降约0.31个百分点;3)汽车等商品降价促销。2月份燃油小汽车和新能源小汽车价格同比分别下降5.0%和6.0%,合计影响CPI同比下降约0.16个百分点。扣除春节错月影响2月份CPI同比上涨0.1%,当前物价温和回升的态势没有改变。

结构上:2月份,虽然CPI同比下降,但CPI中部分商品和服务价格稳中有涨。如2月份CPI中能源价格环比上涨0.6%,其中汽油价格上涨1.3%。受消费需求回升影响,扣除能源的工业消费品价格环比和同比均上涨0.2%,其中文娱耐用消费品、服装、通讯工具和小家电价格同比涨幅均超过1个百分点。受国际金价波动影响,金饰品价格同比涨幅扩大至38.6%。部分服务行业价格稳步上涨,电影及演出票价格环比上涨3.1%,房租价格环比上涨0.1%,家政服务和美发价格同比分别上涨2.6%和1.0%,在外餐饮价格同比上涨1.2%,教育服务和医疗服务价格同比分别上涨1.3%和0.6%。

数据来源:国家统计局官网

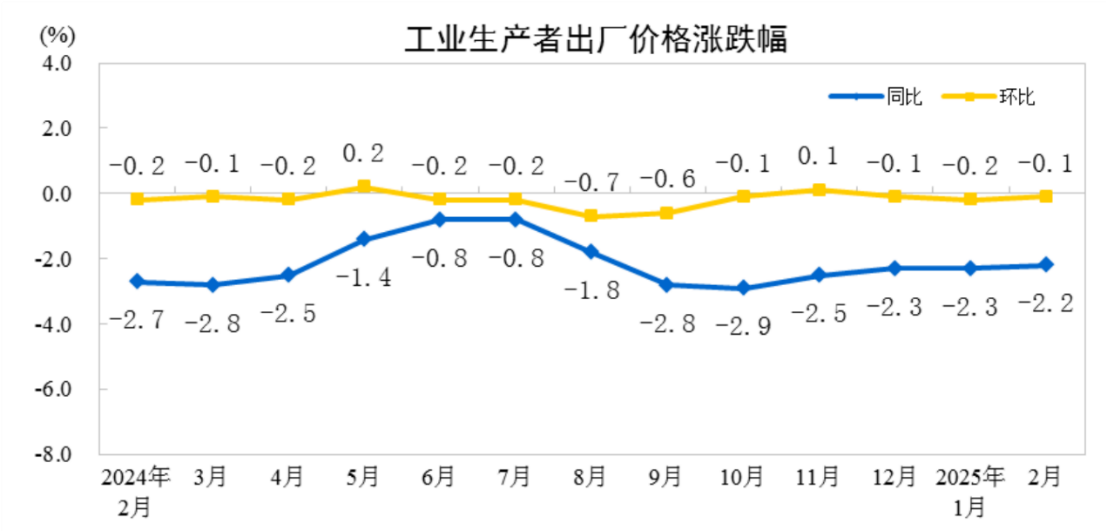

(四)2月PPI:同比下降2.2%,环比下降0.1%,降幅较上月收窄

2025年2月份,全国工业生产者出厂价格同比下降2.2%,环比下降0.1%,降幅比上月均收窄0.1个百分点;工业生产者购进价格同比下降2.3%,环比下降0.2%。1—2月平均,工业生产者出厂价格比上年同期下降2.2%,工业生产者购进价格下降2.3%。

数据解读:

随着宏观政策效果逐步显现,部分行业生产需求增加,推动PPI降幅收窄。工业品需求稳步释放,相关行业价格小幅上涨。消费品制造业中,文教工美体育和娱乐用品制造业价格,家具制造业价格,以及家用厨房电器具制造价格等环比均上涨。新能源、人工智能等行业发展带动有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨1.8%和0.3%。

此外,部分工业行业供需结构有所改善,价格降势趋缓。装备制造业中,光伏设备及元器件制造价格同比下降13.0%,电子半导体材料价格同比下降9.7%,汽车整车制造价格同比下降4.6%,降幅比上月均有所收窄。

数据来源:国家统计局官网

数据来源:国家统计局官网

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯