格上每日收评—2026年06月18日

每日收评

2026-06-18

2.19k人浏览

摘要:核心观点: ①食品价格的下跌为本月CPI价格负增长的主要原因; ②春节错月与天气原因造成食品价格下跌; ③本月PPI同比降幅收窄但持续磨底。

2月通胀数据点评

00:00

00:00

×1

2月通胀数据点评——食品价格拖累CPI增长

核心观点:

①食品价格的下跌为本月CPI价格负增长的主要原因;

②春节错月与天气原因造成食品价格下跌;

③本月PPI同比降幅收窄但持续磨底。

一、 2月通胀数据总览

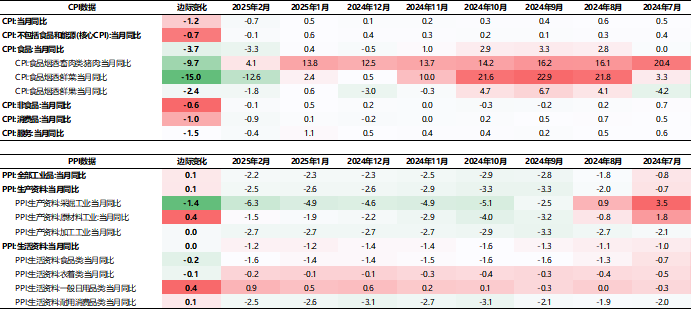

国家统计局近日发布了2025年2月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2025年2月CPI同比-0.7%,较前值下降1.2%;核心CPI同比-0.1%,较前值下降0.7%。2月PPI同比-2.2%,前值-2.3%。

数据来源:Wind,格上基金研究整理

二、2月CPI分析

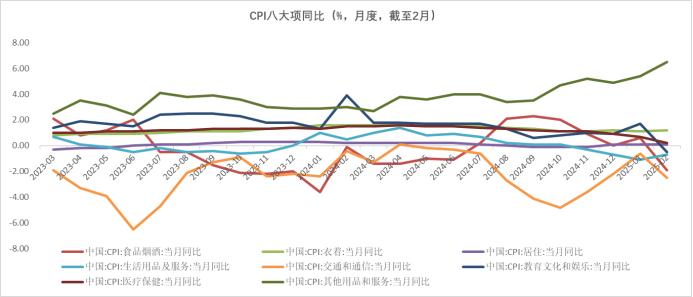

2月CPI出现了边际下行,结构上呈现出“食品上涨,非食品上涨,核心通胀均回落”的分化特征。食品价格的下跌为本月CPI价格负增长的主要原因。

食品CPI方面,2月同比增速为-3.3%,较前值边际下降3.7%。

食品价格下跌有两方面原因:首先,食品价格受春节错月效应影响较多,由于2024年春节在2月份,食品和服务价格上涨较多,抬高了2025年2月份的对比基数,导致今年2月份同比受上年价格变动的影响为负。具体而言,鲜菜、鲜果、猪肉、蛋类的价格同比均由涨转降。

其次,国家统计局指出“今年2月份的天气有利于鲜菜生长运输。2月份全国雨雪冰冻天气较少,而上年同期部分地区出现两轮雨雪冰冻天气,对农业生产和运输产生较大影响”。天气晴好利于运输也造成了食品价格的同比下跌。

非食品CPI方面,2月同比增速为-0.1%,较上月下跌0.6%。其中汽车、服务降价是主要拖累。在以旧换新及国补政策的影响下,多种商品降价促销。2月燃油小汽车和新能源小汽车价格同比分别下降5.0%和6.0%,叠加飞机票和旅游价格同比分别下降,影响整体CPI同比读数。

2月扣除食品和能源价格的核心CPI为-0.1%,前值为0.6%,核心价格同比增速继续回落。从同比而言,2月核心CPI当月同比读数低于受疫情影响较为严重的2021-2022年均值的0.7%、2015-2020年均值的1.6%和2023-2024年均值的0.6%。从下行幅度而言,2025年2月核心CPI较正月下行0.7%,下行幅度高于2015-2020年均值的0.2%、2023-2024年下行幅度均值的0.5%。因此整体来看,今年2月核心CPI同比下降幅度较大,降幅高于2015年以来其他年份降幅中枢。

数据来源:Wind,格上基金研究整理

三、 2月PPI分析

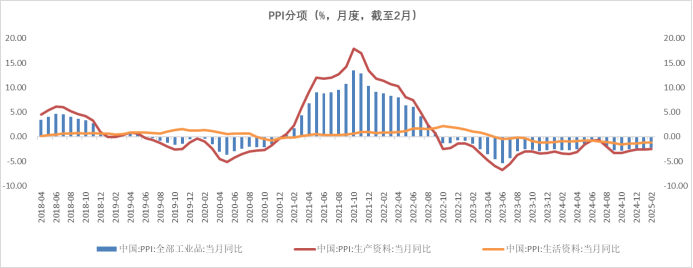

2月PPI同比为-2.2%,上月为-2.3%,同比降幅收窄但持续磨底。

从大项来看,生产资料PPI同比-2.5%,前值-2.6%,其中采掘价格同比降幅扩大、原材料价格同比降幅收窄、加工价格同比与上月持平。生活资料PPI同比-1.2%、与上月持平,其中食品、衣着价格同比降幅扩大,耐用消费品同比降幅收窄、一般日用品同比涨幅扩大。

究极PPI继续磨底的原因,一是春节前后为工业生产淡季,多数建筑项目停工影响建材需求,导致黑色金属冶炼和压延加工业价格同比下降10.6%,非金属矿物制品业价格同比下降3.5%。二是春节期间煤炭生产整体稳定,电厂、港口存煤充足,导致煤炭加工价格与煤炭开采和洗选业价格同比均下降。三是受国际原油价格波动传导影响,国内石油相关行业价格下降,其中石油开采价格同比下降5.1%,有机化学原料制造价格同比下降4.5%,精炼石油产品制造价格同比下降1.6%。

数据来源:Wind,格上基金研究整理

四、 券商观点

长江证券认为,短期通胀仍有下行压力,内需回升基础仍需稳固。2月CPI同比由涨转降,主要受春节错位影响,食品及旅游出行相关价格回落较多,扣除春节错月影响2月CPI同比0.1%;需要注意的是,2月核心CPI同比转负,交通工具、家用器具同比已连续多月为负,国内需求回升的基础仍需进一步稳固。往前看,随着天气转暖,果蔬价格或将季节性下行;叠加能繁母猪存栏量走高,后续猪价上涨动能或趋弱,预计食品价格或对短期CPI同比造成较大拖累,促进物价温和回升仍待更多需求侧政策的积极呵护。受假日及低温天气影响,工业生产处于淡季,叠加国际大宗商品价格波动,2月PPI环比续降、但降幅有所收窄。往前看,一季度国债、地方债的发行规模好于2024年同期,后续随着建筑项目资金逐步到位,叠加返乡人员逐步返城务工,建筑项目开复工率有望逐步恢复,或带动国内部分工业品价格回升;但受地缘政治风险(俄乌冲突)有所缓和、全球经济走弱等影响,短期国际油价或面临一定下行压力,进而或对国内PPI同比修复形成拖累;总的来看,PPI同比降幅或延续收窄趋势,但往上修复弹性仍取决于国内经济基本面的修复程度,目前来看,年内转正或仍有难度。

浙商证券认为,往后看,居民部门的消费需求仍处于修复的关键节点,随着增量逆周期政策发力和消费需求的渐次改善,预计2025年CPI同比涨幅中枢或上移。2025年政府报告提出,居民消费价格涨幅2%左右,相较此前较长时间延续性的3%左右的目标值,此次目标的调整更为表现为供求关系的再平衡。考虑经济运行距离潜在增速尚有一段距离,在产出缺口逐步弥合的过程中,预计CPI正处于温和回升的过程中。

国盛证券认为,2月CPI、核心CPI、服务CPI、PPI均超季节性走弱,也低于预期;春节扰动之外,本质应还是需求偏弱、消费不振、基建实物工作量尚未改善。倾向于认为,低物价叠加关税扰动,降准降息的必要性和迫切性加大。短期紧盯三点:地产销售和房价走势、基建实物工作量、关税进展。

德邦证券认为,促进核心CPI回升的关键是房价止跌回稳。在“强预期”和“弱现实”的背景下,走出“低价”环境的关键在于带动核心CPI回升,政策基调已经转向,增量政策还在部署,政策效果仍待逐步兑现;促进房地产市场的止跌回稳进而带动核心CPI回升,是提振信心、稳定预期的关键,也是观测“弱现实”企稳回升的核心变量。

最新资讯