格上每日收评—2026年06月18日

每日收评

2026-06-18

2.18k人浏览

摘要:美股在高估值、DeepSeek对美股科技股叙事的冲击,以及市场担忧美国经济滞胀甚至衰退等多重因素下,连续下跌。A股受持续的促消费促内需相关政策刺激,高低切换。港股回落,估值依然处于历史低位。 我国2月金融数据:财政发力托底,内生需求仍然不足。美国2月通胀数据:超预期“降温”。 多项政策助力提振消费:①金融监管总局表示,将从丰富金融产品、便利金融服务、营造良好消费环境出发,提出优化消费金融政策的具体举措。②育儿补贴、生育津贴升级。生育津贴无需提交申请材料即可直接发放到账,生育一孩补贴1万元、二孩补贴5万元、三孩补贴10万元。

一、股票市场回顾

(一)中港美三地市场回顾2025/03/10-2025/03/14

A股:高低切换。受持续的促消费促内需相关政策刺激,白酒、乳制品等消费板块领涨,前期涨幅较大的科技板块有所回调。从当前宏观数据看,房地产基本稳住,随着存量政策加快落实以及一揽子增量政策加力推出,经济基本面呈逐步改善态势。后续消费板块能否延续上涨,取决于国内政策加力方向与政策力度;在经济整体处于复苏初期阶段,叠加人工智能产业趋势浪潮,科技板块大概率是今年最强的投资主线。

港股:继续下跌。Deepseek的横空出世不仅带动了国内AI产业的发展,也提升了全民的信心,港股互联网公司明显受益于DS,且估值依然处于历史低位。未来随着中国经济回升向好,宏观政策持续发力,上市公司盈利触底回升,中国资产吸引力有望持续提升,推动港股市场行情继续向好。

美股:延续下跌。2月以来,美股在高估值、DeepSeek对美股科技股叙事的冲击,以及市场担忧美国经济滞胀甚至衰退等多重因素下,连续下跌。今年以来,纳斯达克指数累计下跌8.06%。美股高估值是客观事实,对未来美国经济和上市公司盈利提出更高的要求,但特朗普政策对美国经济带来较大不确定性,接下来美国经济将成为影响美股的主要因素。

(二)A股市场风格和各行业表现解读

风格方面,就中信风格而言,消费风格的个股表现最好,上周上涨3.27%;成长风格表现落后,上周上涨0.4%。

从成交量来看,两市成交额小幅下探。上周两市日均成交额为16162亿元,较上上周的16571亿元小幅下降。

行业方面,上周31个申万行业中有28个行业上涨,其中美容护理,食品饮料,煤炭行业领涨,涨幅分别为8.18%,6.19%,4.84%;电子,机械设备,计算机行业跌幅最大,分别下跌0.62%,0.68%,1.36%。

二、重要事件解读

(一)国内:2月金融数据出炉,财政发力托底,内生需求仍然不足

2025年2月,新增社融2.2万亿,同比多增7300多亿元;社融存量同比增速8.2%,较上月提升0.2个百分点。社融同比多增,主要支撑仍是政府债融资规模提升。从企业和居民部门来看,其中企业中长期贷款新增0.54万亿,同比少增7500亿元;企业短期贷款新增0.33万亿,同比少增2000亿元;票据融资新增1693亿,同比多增4460亿元,置换债拖累企业贷款。从居民部门看,2月居民中长期信贷减少1150亿,同比多减112亿元;居民短贷减少2741亿,同比增2127亿元。

本月M1增速有所下行,M2增速与上月持平。2月份广义货币(M2)余额同比增长7%,前值7%;狭义货币(M1)同比增长0.1%,前值0.4%。1-2月财政积极发力,对企业现金流形成支撑。1-2月政府债净融资2.39万亿,相比2024年同期高1.49万亿元,同期财政存款较去年同期高1.11万亿元,财政的前置发力,对企业现金流形成支撑。

国内:多项政策助力提振消费

金融监管总局:要求金融机构发展消费金融,助力提振消费。金融监管总局表示,将从丰富金融产品、便利金融服务、营造良好消费环境出发,提出优化消费金融政策的具体举措,更好满足消费领域金融需求,切实增强人民群众的获得感和满意度。增加消费金融供给方面,金融监管总局要求,金融机构要围绕扩大商品消费、发展服务消费和培育新型消费,丰富完善金融产品和服务。针对数字、绿色、智能等新型消费场景,量身定制金融产品,更好满足个性化、多样化金融需求,不断强化数字赋能,增强消费金融服务的适配性和便利度。加大对批发零售、住宿餐饮、文化旅游、教育培训、健康养老等消费服务行业的信贷投放,支持消费供给主体健康发展。金融监管总局鼓励银行业金融机构在风险可控前提下,加大个人消费贷款投放力度,合理设置消费贷款额度、期限、利率,优化资源配置。完善个人消费贷款尽职免责要求。在有效核实身份、风险可控前提下,探索开展线上开立和激活信用卡业务。金融监管总局明确,银行业金融机构可根据借款人信用记录、还款保障,针对暂时遇到困难的借款人,合理商定贷款偿还的期限、频次。根据借款人申请,经审核合格后为符合条件的借款人提供续贷支持。优化消费金融环境方面,金融监管总局要求,银行业金融机构要规范消费贷款合同条款,明示最终综合融资成本。用好金融产品查询平台和金融消费者保护服务平台,便利消费者查询使用。推进消费场景支付便利化,满足老年人、外籍来华人员等群体支付服务需求。完善金融消费纠纷多元化解决机制,妥善解决消费金融纠纷。加大对扰乱市场秩序、侵害金融消费者权益等行为的联合惩处和打击力度。

育儿补贴、生育津贴升级。近日,江苏省推出了15条旨在促进生育的政策措施,其中包括生育津贴无需提交申请材料即可直接发放到账等便利举措。政策重点包括:①女职工生育津贴不用准备材料再申请,产妇产假结束后能自动到账;②按照南京市最低的社保缴费基数4879元来算,一胎顺产的生育津贴是25696元,还有一次性的营养费3193元,一共是28889元;③江苏失业女性生育可一次领3月失业金。此外,3月13日内蒙古呼和浩特市发布落实《关于促进人口集聚推动人口高质量发展的实施意见》育儿补贴项目实施细则及服务流程,其中提出,生育一孩补贴1万、二孩补贴5万、三孩补贴10万。实施细则如下:2025年3月1日之后(含3月1日)合法生育的家庭;生育一孩一次性发放育儿补贴10000元;生育二孩发放育儿补贴50000元,按照每年10000元发放,直至孩子5周岁;生育三孩及以上发放育儿补贴100000元,按照每年10000元发放,直至孩子10周岁。

(二)美国:2月通胀数据超预期“降温”

美国2月整体CPI同比增速2.8%,预期3.0%,前值3.0%;核心CPI同比3.1%,预期3.2%,前值3.3%,均低于预期,暂缓市场此前对美国通胀走高的担忧。从分项表现来看,2月食品、能源、二手车、住房、交通服务价格普遍回落,反映经济总体需求趋弱。

短期内美国通胀上行风险暂时较低,但加征关税的政策会增加通胀回落的不确定性。下一阶段,应紧密关注特朗普对外关税实施进展、对内减税法案落地情况和其他政策对美国经济基本面的影响。美股对美国经济数据的敏感度将持续走高。

3月以来,美国经济数据接连降温引发衰退担忧,美股迎来大幅调整,美债利率快速回落,市场降息预期快速升温。在2月通胀数据发布后,市场进一步上调降息预期,目前预计年内降息三次。根据CME FedWatch,市场预计6月首次降息25BP的概率升至56.5%,并预计9月、12月再实施两次降息。

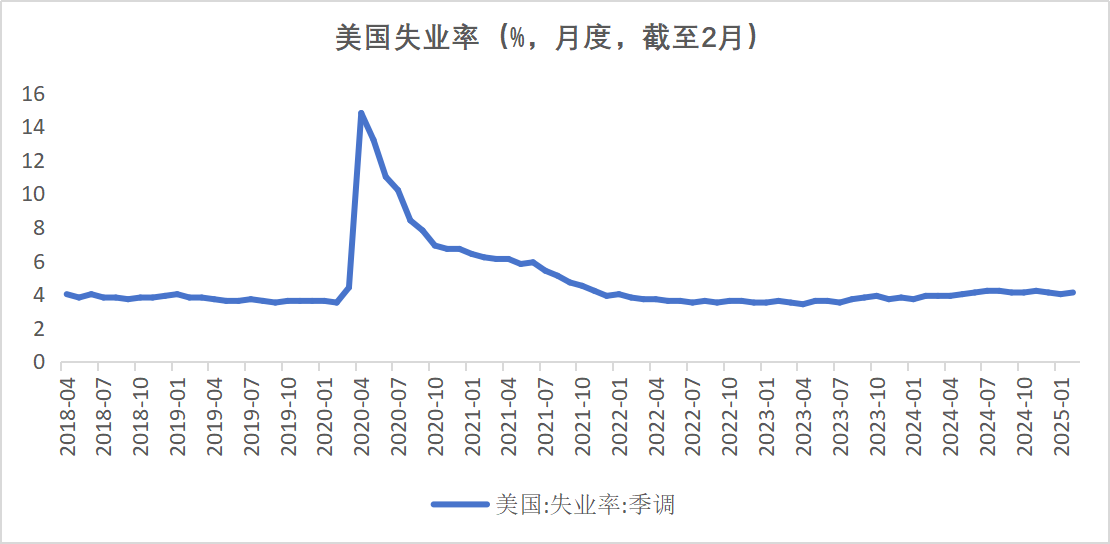

(三)美国:2月非农数据公布,喜忧参半

2月美国非农就业人数边际提升但略低于市场预期,失业率略有上升。2月新增非农就业为15.1万人,高于前值(14.3万,下修后12.5万)但低于预期(16万);失业率层面,失业率由1月的4.0%小幅提升至4.1%。结构上主要源于私人部门尤其是服务业的带动,政府部门下滑明显。

特朗普加关税+政府部门裁员+非法移民等新政效果或持续显现,意味着后续美国经济下行压力或加大。1月下旬以来市场对美国经济衰退担忧边际升温,虽然2月数据表明美国经济尚未失速,但后续仍有一定下行风险。2月数据中政府部门就业的大幅回落,表面特朗普政策初现效果。后续随着大规模解雇政府雇员及关税政策的推出,意味着美国经济尤其是就业市场的下行压力加大。

市场对美联储降息预期定价已较为充分,关税等政策的不确定性短期内对美股或仍带来一定压制。非农数据公布后,市场降息预期变化不大。美股则受制于特朗普关税政策的不确定性,短期或仍面临一定压制。后续重点关注3月议息会议相关表述及特朗普政府相关政策的动态演变。

数据截至:2025-03-14;

数据来源:Wind,格上研究整理

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯