格上每日收评—2026年06月18日

每日收评

2026-06-18

2.18k人浏览

摘要:上证指数下跌1.6%,恒生指数下跌1.13%,标普500上涨0.51%。1-2月经济数据:开局良好。从六大口径来看,工业、消费、服务业、投资、地产销售同比增速均高于去年5.0%的实际GDP所对应的年度增速,只有出口低于去年年度增速。3月EPMI显著上行至59.6,大超预期。美联储减缓QT,美股小幅反弹。4月2日是特朗普“对等关税”的时间坐标,关税政策可能带来波动风险。

一、股票市场回顾

(一)中港美三地市场回顾2025/3/17-2025/3/21

A股:市场调整。当周上证指数下跌1.6%,深证成指下跌2.65%,创业板下跌3.34%,沪深300下跌2.29%,万得全A下跌2.1%,市场进入调整。分板块看,涨幅靠前的石化、建材和家电等,高股息等防御属性较高的板块表现较好;跌幅靠前的板块为计算机、传媒和电子,科技板块依旧大幅度调整。本周业绩逐渐公布,此前炒作的偏主题向、情绪向的板块存在一定的压力。

港股:市场调整。当周恒生指数下跌1.13%。恒生科技指数下跌4.10%。科技线随着龙头业绩逐渐公布,部分资金落袋为安,回调消化前期大涨。

美股:小幅反弹。美股延续了3月13日通胀数据下行之后的小幅反弹,美联储减缓QT形成助推,能源、金融领涨,道琼斯工业、标普500、纳斯达克周涨幅分别为1.2%、0.5%、0.2%。10年期美债利率小幅下行至4.25%。3月FOMC声明整体较预期更加鸽派。一是声明认为政策变化导致经济前景的不确定性在增加;二是减缓QT开始的时间较预期更早。4月2日是特朗普“对等关税”的时间坐标,即基于其他国家对美国开征多少关税,美国同样会对等开征对方多少关税。

(二)A股市场风格和各行业表现解读

当周涨幅靠前的板块为石油石化、建筑材料、家用电器,高股息等防御属性较高的板块;当周跌幅靠前的板块为计算机、传媒,科技板块依旧大幅度调整。

各大规模指数均下跌。中信风格指数均下跌,成长风格跌幅最大,稳定和周期风格跌幅较小。

二、重要事件解读

(一)1-2月经济数据点评:开局良好

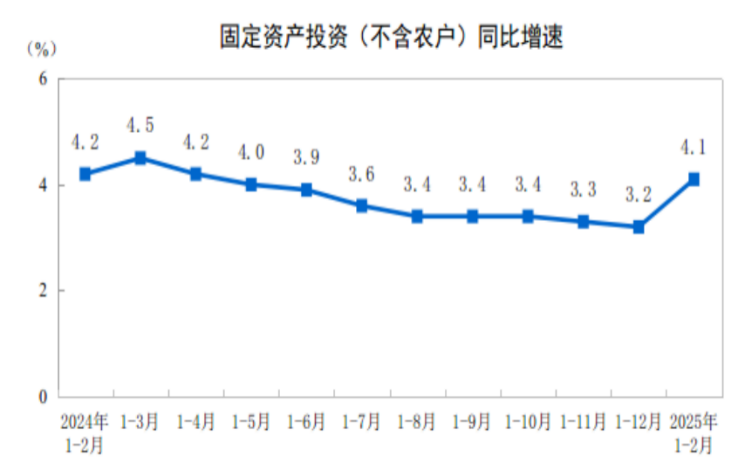

事件:1-2月社零当月同比4%、预期4.5%、前值3.7%;固定资产投资累计同比4.1%、预期3.8%、前值3.2%;房地产开发投资累计同比-9.8%、预期-9.7%、前值-10.6%;工业增加值当月同比5.9%、预期5.1%、前值6.2%。

解读:开局良好。从六大口径来看,工业、消费、服务业、投资、地产销售同比增速均高于去年5.0%的实际GDP所对应的年度增速,只有出口低于去年年度增速。

社零同比增长4.0%,虽然依然偏低,但较去年中枢有初步修复。(1)通讯器材同比高达26%以上,显示出“以旧换新”扩展到手机等门类的影响;家电也继续保持着10%以上的同比增速;(2)体育娱乐用品同比增速达25%,与年初服务类消费的活跃有关;(3)烟酒相对平稳,同比增长5.5%,和去年年度增速大致相当;(4)汽车零售额同比增长-4.4%,要低于前期销售量的高频数据,主要是降价拖累;(5)家具零售同比升至10%以上。

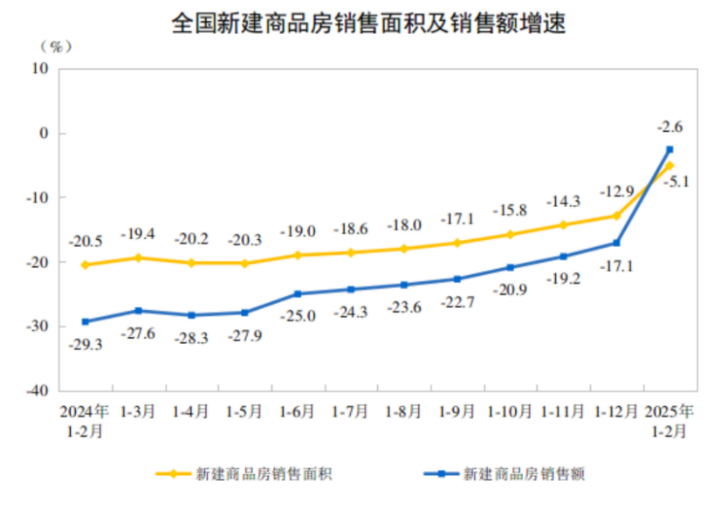

房地产数据大致中性。销售1-2月同比增速较去年四季度略有回踩,但好于去年全年。其中销售额增速好于销售面积,显示价格同比降幅在收窄。新开工同比增速较低,但应和资金好转有关,施工、竣工降幅明显收窄,带来总体投资增速有所好转。

固定资产投资同比增长4.1%,虽然在支出法视角下依然不够,但已经初步高于过去两年3%左右的年度增速。从和去年12月单月同比增速的边际变化来看,制造业投资小幅加速,地产投资降幅收窄,大口径基建在电力投资带动下上行明显,只有小口径基建有所减速。

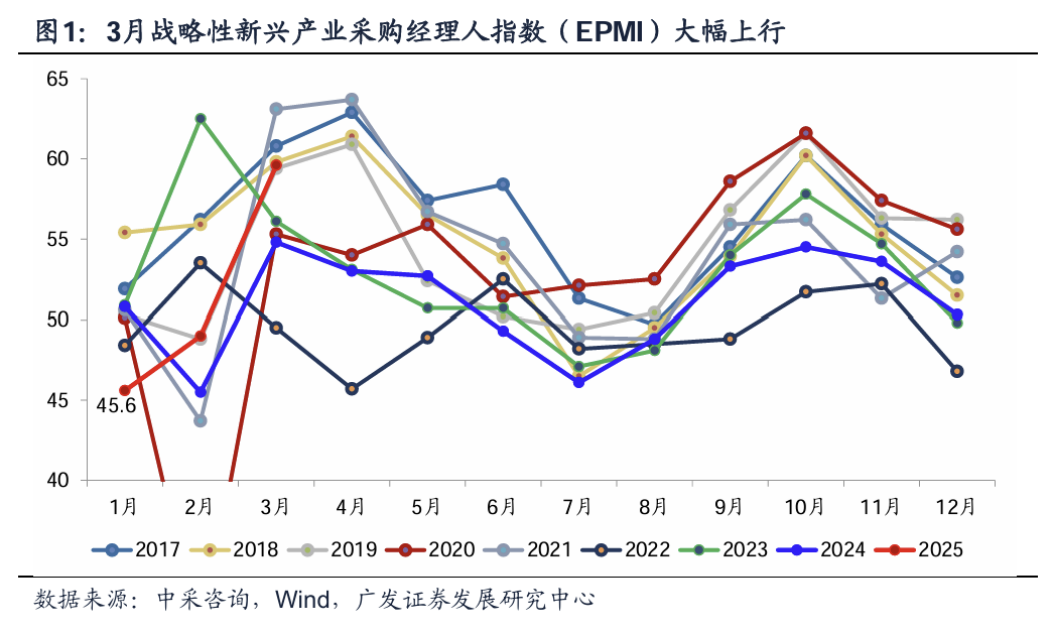

(二)3月EPMI显著上行,超预期

事件:3月战略性新兴产业采购经理人指数(EPMI)环比上行10.6个点至59.6。从季节性看,10.6pct的环比上行幅度处于正常年份(剔除2020-2021年)3月环比的上限。从绝对景气水平看,景气水平持续偏低的状况也得到明显改善,59.6的景气值创下2019年以来同期次高点,仅次于2021年3月。中观景气面同步改善,7大细分行业均回升至景气扩张区间,较前值增加3个。

EPMI虽是一个代表新兴产业景气度的指标,但它每个月公布较早,它的走向对于判断制造业景气度、经济景气度具有重要意义。3月EPMI快速上行,显示新产业产销旺季上行较快。

解读:从细分行业线索,“AI+”与政策红利继续驱动产业景气改善。(1)新一代信息技术景气环比上行27.1个点至60以上,高出季节性均值水平8.5个点,人工智能与信息技术产业结合或是主要的产业链驱动;(2)高端装备制造、新材料景气环比分别上行16.4个点和9.0个点;(3)新能源汽车景气环比上行8.1个点,景气水平亦高于季节性均值3.4个点,显示了“两新”政策红利的影响;(4)新兴服务业中,商务咨询和养老景气最高,前者或与“AI+”之下各行业的参与需求有关,后者或受益于《提振消费专项行动方案》 对养老产业的布局;(5)生物产业、健康疾控、健康医疗服务景气相对偏低。

今年1月PMI大致持平去年同期,2月则快速上行至50以上,属于开局良好,背后是今年信贷开门红、耐用消费等领域政策红利释放,民营企业家座谈会和Deep Seek创新之后微观预期好转。3-4月PMI会比较关键,它关系到后续经济回升的持续性。

(三)美联储减缓QT,美股有所反弹

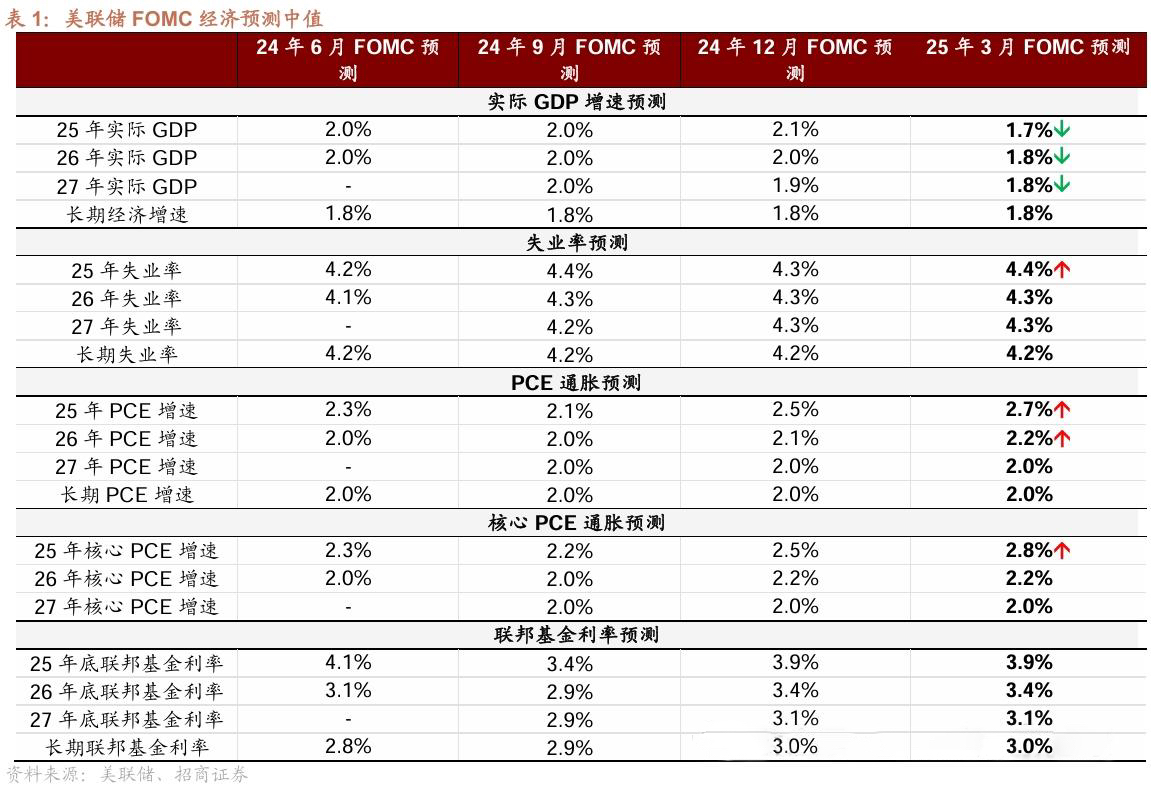

事件:当地时间2025年3月19日,美联储召开议息会议,维持联邦基金目标利率区4.25%-4.50%不变,4月1日起放缓缩表步伐,减持美国国债速度由250亿美元/月降至50亿美元,减持MBS速度维持在350亿美元/月不变。

解读:整体看,3月FOMC声明较预期更加鸽派。一是声明认为政策变化导致经济前景的不确定性在增加;二是减缓QT开始的时间较预期更早。

鲍威尔较明确地谈了对经济和通胀的看法,情绪快速下降,但经济活动还没有,软数据和硬数据之间并没有很强的相关性。经济衰退的可能性依然很低,但有所上升。

本次会议意外宣布4月开始缩减QT市场解读为偏鸽派;鲍威尔对美国经济偏乐观的表述也对金融市场情绪形成带动。会后美股反弹、美债收益率小幅回落、美元指数有所上行。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯