格上每日收评—2026年06月18日

每日收评

2026-06-18

2.18k人浏览

摘要:核心观点: ①工业企业利润仍为负增,但边际改善; ②以价换量特征显著; ③制造业利润占比较去年同期回升。

1-2月工业企业利润点评

00:00

00:00

×1

1-2月工业企业利润点评:两新”补贴和抢出口共同助力工业利润回升

核心观点:

①工业企业利润仍为负增,但边际改善;

②以价换量特征显著;

③制造业利润占比较去年同期回升。

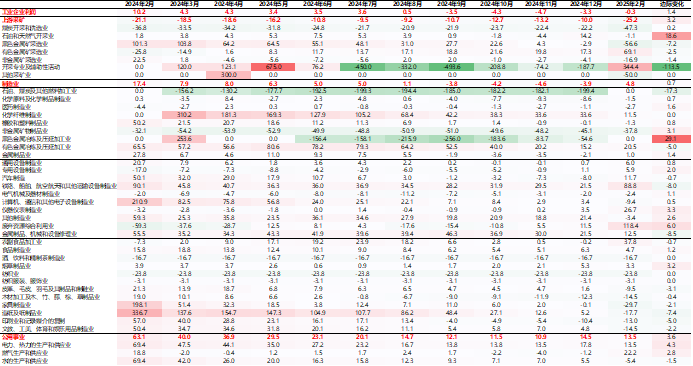

一、 工业企业利润总体及分行业数据特征

2025年3月27日,国家统计局公布2025年1-2月工业企业盈利数据。2025年1-2月工业企业利润累计同比增速为-0.3%,上年1-12月累计同比增速为-3.3%;2025年1-2月工业企业营收累计同比增速为2.8%,上年1-12月累计同比增速为2.1%。

从量、价、利润率拆分来看,以价换量特征显著。具体而言:

量的方面,工业生产维持较快增长。1-2月,全国规模以上工业增加值同比增速为+5.9%,增速较上年四季度、上年全年分别加快0.2和0.1个百分点。一是,“两新”政策加力扩围,相关行业和产品较快增长;二是,受“抢出口”效应影响,工业品出口保持较快增长;三是,高技术制造业增速加快。1—2月份,规模以上高技术制造业增加值同比增长9.1%,较上年全年加快0.2个百分点。

价的方面,PPI同比跌幅延续收窄。2025年2月PPI同比增速为-2.2%,延续四季度以来回升趋势。今年2月,受节后企业复工复产、有色金属价格上涨等因素影响,PPI同环比降幅有所收窄,新兴制造行业价格降幅亦有所趋缓,显示供需关系持续改善。

利润率方面,回落且同比读数转负。2025年1-2月,工业企业利润率为4.53%,低于去年12月的5.34%,同比亦有所下滑。利润率滑落主要与营业成本偏高有关,2025年1-2月每百元营业收入中的成本为85.11元,高于去年同期的84.97元。

三大类别来看,2025年1-2月,制造业利润累计同比回正,电燃水供应业利润维持较快累计同比增长,而采矿业利润累计同比跌幅扩大。

从大类行业利润占比来看,2025年1-2月制造业利润占比较去年同期回升。相较于去年同期,2025年1-2月,采矿业利润占比由20.6%下降至15.5%,电燃水供应业利润占比由12.3%上升至14.3%,制造业利润占比由67.1%上升至70.2%。

库存方面,增速边际改善。2025年1-2月,工业企业产成品库存累计同比增长4.2%,高于1-12月累计增速+3.3%;工业企业营收累计同比增长2.8%,较上年1-12月上行0.7个百分点。2024年8月至11月,库存增速与营收增速连续下行,工业企业降价促销,呈现主动去库迹象。随着四季度一揽子增量政策陆续落地,制造业产能利用率有所改善,带动工业企业重新补库,但考虑到未来出口形势存在不确定性,加之“两新”政策的持续推出可能透支部分消费力,库存周期能否持续上行仍待进一步观察。

表1 工业企业利润总体及分行业累计同比(%)

数据来源:Wind,格上基金研究整理

二、券商观点汇总

光大证券认为,当前随着“两新”政策持续显效,工业企业利润边际改善,库存营收增速同步回升,呈现主动补库迹象,但仍需要稳增长政策持续呵护。一是,受营业成本偏高等因素影响,企业利润率较低,约束工业企业利润恢复弹性;二是,价格方面,PPI同比修复速度偏慢,等待后续供给侧改革加快推进,进一步调节供需关系;三是,未来出口前景仍面临不确定性,加之“两新”政策的持续推出可能透支部分消费力,需关注后续提振消费专项行动的扩内需效果。

浙商证券认为,2025年1-2月工业企业利润延续修复态势, “两新”政策积极发力推动,装备制造业利润增速明显回升,带动工业利润修复。但以价换量特征仍然显著,价格对工业企业利润增速的压制较大。工业稳增长带动工业生产高增,生产前置发力于需求,导致库存阶段脉冲向上,但难改去库趋势,库存周期平坦化、跳跃化特征仍将延续。我们认为,企业利润增速的回升仍待消费、价格的修复进一步发力,短期内考虑到中美关系正处于关键性转折节点,有望走向阶段性缓和,风险偏好将成为市场主线。

德邦证券认为,1-2月份,规模以上工业企业营业收入继续改善,利润降幅较去年1-12月收窄。1-2月工业企业呈现量仍强、价磨底、利润率再度转弱的盈利格局,当前工企利润主要拖累在于利润率,虽然有春节等季节性因素的影响,但从绝对水平看当前工企利润率仍位于2019年以来同期低位。不过库存周期和企业杠杆率均透露积极信号,库存增速结束连续3个月的回落,工企负债增速进一步上行,后续随着地产和消费对于经济形成的掣肘逐步减弱,政策发力是否能够带动内需明显回暖是库存周期上行能否形成的关键,与此同时,伴随着企业微观杠杆率延续同比反弹,企业端宽信用若能够进一步加力提效,企业加杠杆意愿回升将有力推动工业企业效益状况继续恢复。对于中国经济而言,我们认为经济已逐步进入“见龙在田”阶段,中期宏观逻辑发生系统性变化,悲观叙事的二阶拐点已现,是时候调整预期了。同时在结构层面,“制造立国”和“去地产化”背景下的“两个对冲”强化经济韧性,对中国经济可以多一份耐心和信心。

最新资讯