格上每日收评—2026年06月18日

每日收评

2026-06-18

2.17k人浏览

摘要:核心观点: ①春节影响全面消退后,生产活动进一步恢复正常; ②供需指标均改善,需求边际回升更多; ③服务业与建筑业均回暖。

3月PMI数据点评

00:00

00:00

×1

3月PMI数据点评——春节影响消退,产需扩张

核心观点:

①春节影响全面消退后,生产活动进一步恢复正常;

②供需指标均改善,需求边际回升更多;

③服务业与建筑业均回暖。

一.PMI数据总览

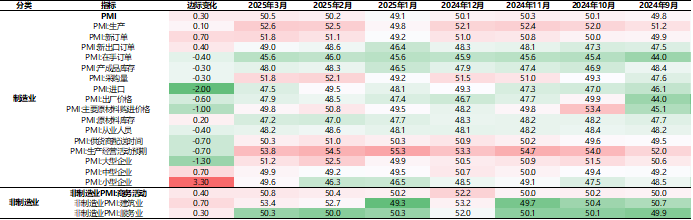

2025年3月31日,国家统计局公布2025年3月PMI数据。2025年3月中国制造业采购经理指数(PMI)为50.5%,比上月提高0.3个百分点;中国非制造业商务活动指数为50.8%,比上月提高0.4个百分点。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

春节影响全面消退后,生产活动进一步恢复正常。另外,“两会”政府工作报告释放稳增长信号,与此同时,前期一揽子增量政策在促消费、稳投资方面还有一定延续效应。

制造业方面,供需指标均改善,需求边际回升更多。3月份生产指数和代表需求的新订单指数分别为52.6%和51.8%,较上月分别提高0.1和0.7个百分点,扩张均有所提速,后者回升幅度更多,显示出国内供强需弱格局有所改善,节后复工复产继续推进、一揽子增量政策进一步落地显效以及国内新动能加快发展是主要支撑。内需回暖是制造业需求回升的主要支撑,出口“抢出口”效应或继续存在。并且内需边际改善更多,是国内总需求回升的主要贡献力量。

价格指数回落,产成品库存指数下降。3月原材料及产成品价格指数双双回落。受前期国际油价下跌,国内高耗能行业需求偏弱等因素影响,3月原材料购进价格指数降至49.8%,较上月回落1.0个百分点;出厂价格指数降至47.9%,较上月回落0.6个百分点。

库存方面,3月原材料库存指数较上月回升0.2个百分点至47.2%,产成品库存指数较上月回落0.3个百分点至48.0%,反映终端需求扩张导致产成品库存下降。

结构上,大中小型企业分化特征未改,中小型企业继续收缩。分企业规模看,3月份大型、中型、小型企业PMI分别为51.2%、49.9%和49.6%,较上月回落1.3、回升0.7和回升3.3个百分点,边际上呈现出“大型企业回落、中小企业回升”的特征,变动方向与上月正好相反,主要原因在于节后大型企业复工复产节奏更快,而中小企业相对滞后。整体看,本月不同规模企业PMI继续呈现出“大型企业扩张、中小企业收缩”的分化特征,中小企业仍是经济恢复的薄弱环节,政策需继续加力帮扶。

非制造业方面,服务业与建筑业均回暖。3月服务业PMI指数录得50.3%,较上月提高0.3个百分点,服务业扩张有所加快。3月非制造业商务活动指数录得50.8%,较上月提高0.4个百分点。建筑业PMI指数较上月回升0.7个百分点至53.4%,天气转暖、各地基建项目加快开工是主要支撑。往后看,预计财政前置发力将对基建投资形成支撑,建筑业PMI有望稳定运行。

财新PMI扩张。4月1日公布了3月财新中国制造业采购经理指数(PMI)录得51.2,较2月上升0.4个百分点,创2024年12月来新高,显示制造业生产经营活动继续加快扩张。财新 PMI 与官方 PMI 的主要区别在于样本覆盖的不同。3000 家大中型企业,涵盖各种所有制类型,大型企业和国有企业占比较大,约 500 家,主要集中在东部沿海地区的中小型民营企业。

从财新中国制造业PMI分项数据看,制造业供需维持扩张态势。3月生产指数在扩张区间微升至近四个月来最高,新订单指数小幅下行但仍高于临界点。分品类看,消费品新订单表现尤为强劲,中间品和投资品亦录得温和增长。与总体需求扩张放缓相比,出口加速扩张,当月新出口订单指数在扩张区间升至2024年5月来最高。受访企业反映,国际市场需求回升及客户基数扩大是出口增长的主因。

三. 券商观点

平安证券认为,3月制造业、服务业和建筑业生产加速扩张,体现内需进一步回暖。一方面,新质生产力引领,高技术及装备制造业、AI创新相关生产性服务业产需表现较好。另一方面,基建重大项目支撑建筑业景气扩张,以旧换新政策驱动商品消费相关服务业回暖。然而,三大行业的价格和从业人员相关指数同步回落,且制造业预期指数走弱,体现外部经贸环境不确定性对企业预期和信心的扰动仍强。尤其是,新旧动能切换过程可能带来结构性失业,从就业到收入、再到消费的内生改善路径尚未夯实,宏观政策促消费还需发挥更大作用。

华西证券认为,整体来看,3月PMI延续前月制造业强劲+非制造业偏弱、生产强劲+需求相对不足+价格偏低的组合。制造业增长较为强劲,建筑业和服务业商务活动指数也不弱,一季度不变价GDP增速有望实现开门红,完成5%的难度不大,但现价GDP增速或难以高于去年四季度。建筑业和服务业的新订单、价格、就业等分项相对较弱,这使得顺周期和消费行业修复的逻辑受到约束。

东方金城证券认为,整体上看,3月制造业PMI指数在扩张区间继续上行,体现了季节性回升和稳增长政策发力显效的双重作用,显示一季度宏观经济延续偏强走势,预计一季度GDP同比将在5.0%至5.2%左右。展望未来,考虑到从接到海外订单到报关出口,往往有2个月左右的间隔期,2月起美国对我国输美商品连续大幅加征关税后,4月相关冲击或将有较为明显的体现,市场需求及市场信心都有可能出现一定下行波动,加之国内房地产市场止跌回稳基础还有待进一步夯实,4月制造业PMI指数有可能出现一定幅度下行,不排除再次落到荣枯平衡线附近的可能。这意味着接下来宏观政策将加大对冲力度,我们判断,二季度降息降准窗口会再度打开。

财信国际证券认为,3月份制造业PMI扩张小幅提速,但回升幅度弱于历史同期,今年春节时点提前是主要原因。具体看,本月分项指标呈现出“需求回升超过供给、中小型企业回升更多”的向好特征,但这更多源于不同规模企业复工复产节奏的差异,以及“两新”政策和新动能的共同支撑,实际上消费和地产两大内生动能恢复偏弱。同时价格指数回落至收缩区间、服务业和建筑业回升幅度有限,均表明经济回升向好基础仍不稳固。预计随着春节效应进一步消退和“两新”政策效应减弱。

最新资讯