格上每日收评—2026年06月18日

每日收评

2026-06-18

2.16k人浏览

摘要:上周全球主要市场普遍下跌,上证指数下跌0.28%,恒生指数下跌2.46%,标普500指数大跌9.08%。 国内方面,3月PMI数据发布,春节影响全面消退后,生产活动进一步恢复正常。 海外方面,4月2日下午4点特朗普宣布对等关税相关政策并签署总统行政令,纳斯达克100期货跌超3%。欧洲资产先涨后跌。中方打出反制组合拳,有力回击美“对等关税”单边霸凌,4月3日、4日,美国股市连续两天暴跌,市值蒸发5万亿美元,纳斯达克综合指数已正式进入技术性熊市。

一、股票市场回顾

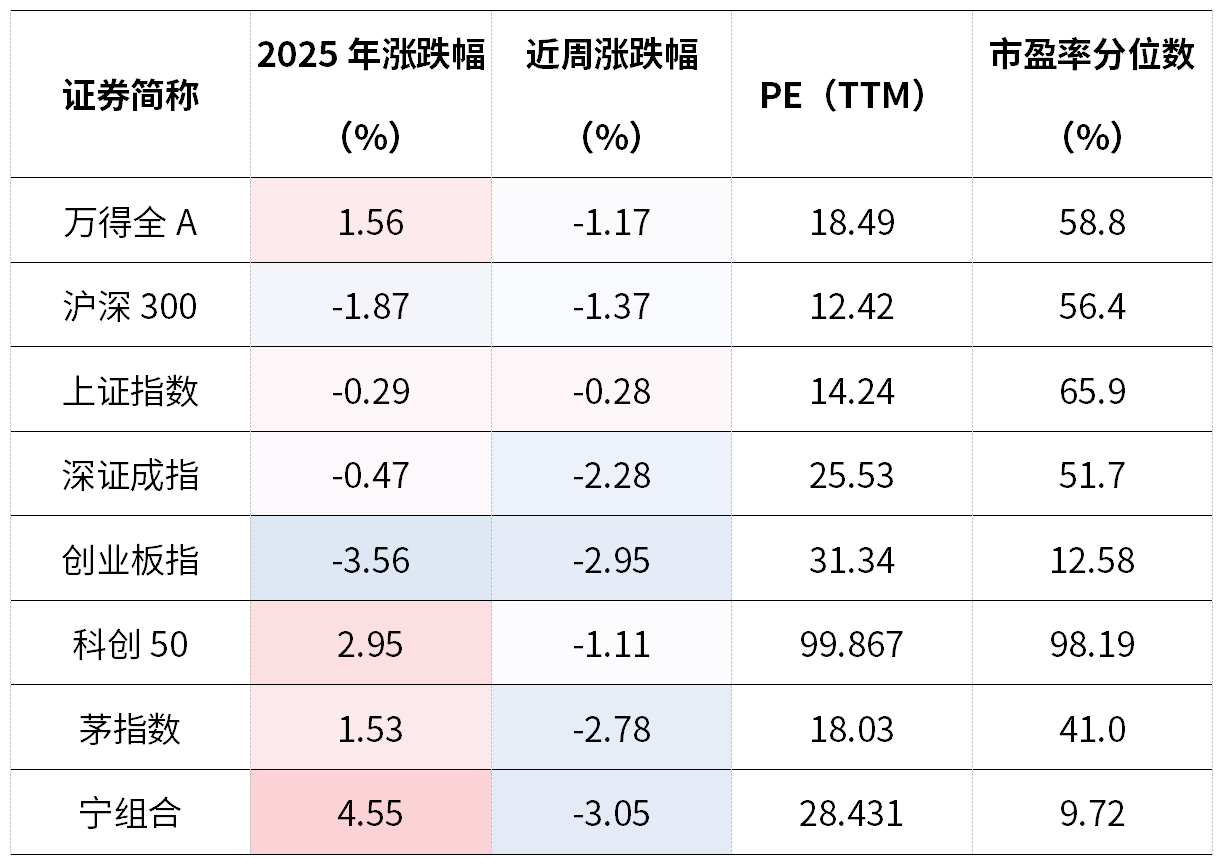

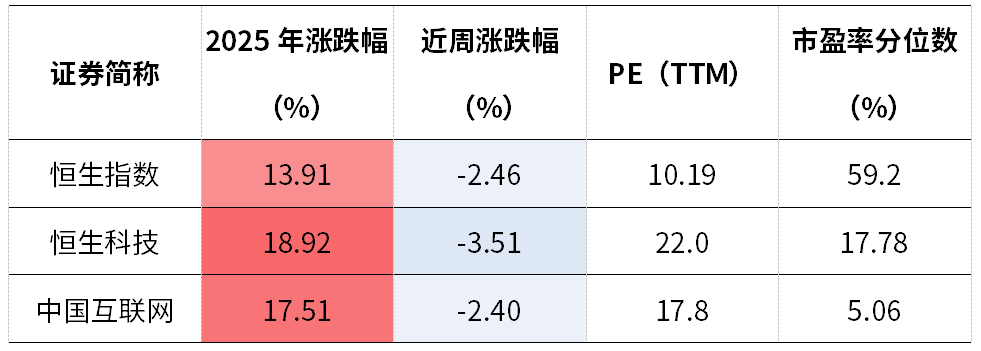

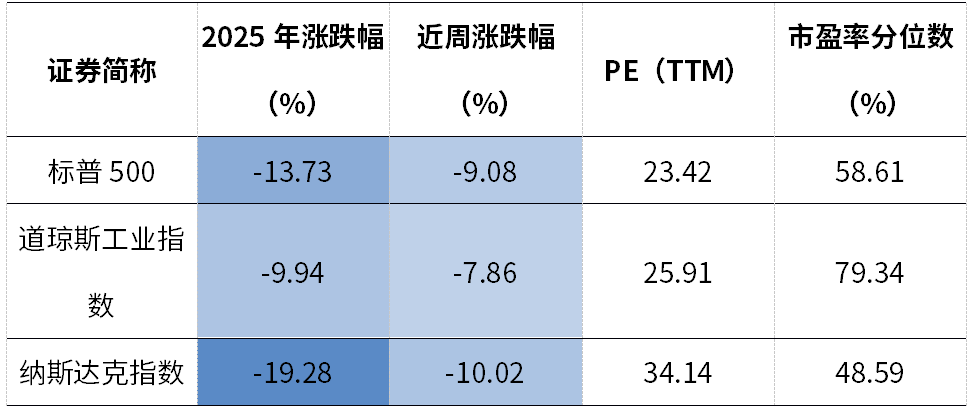

(一)中港美三地市场回顾2025/3/31-2025/4/4

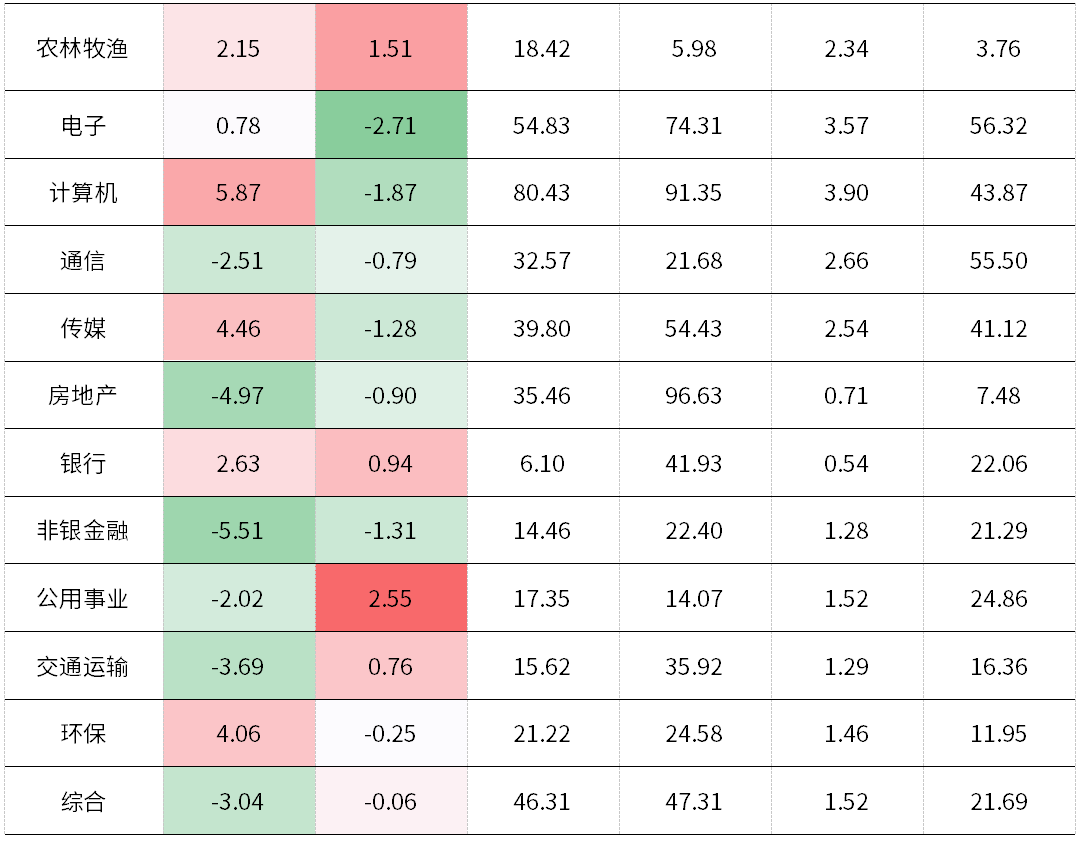

A股:市场整体下跌,其中,万得全A下跌1.17%,沪深300下跌1.37%,中证500下跌1.19%,中证1000下跌1.04%,万得小市值下跌0.15%。分行业来看,公共事业、农林牧渔、医药生物表现靠前,汽车、电力设备、家用电器表现靠后。

港股:上周,港股表现弱于A股,其中,恒生指数下跌2.46%,恒生科技下跌3.51%。中国互联网下跌2.40%。

美股:受特朗普宣布对等关税相关政策并签署总统行政令的影响,上周美股大跌,其中,标普500下跌9.08%,道琼斯工业指数下跌7.86%,纳斯达克指数下跌10.02%。

二、重要事件解读

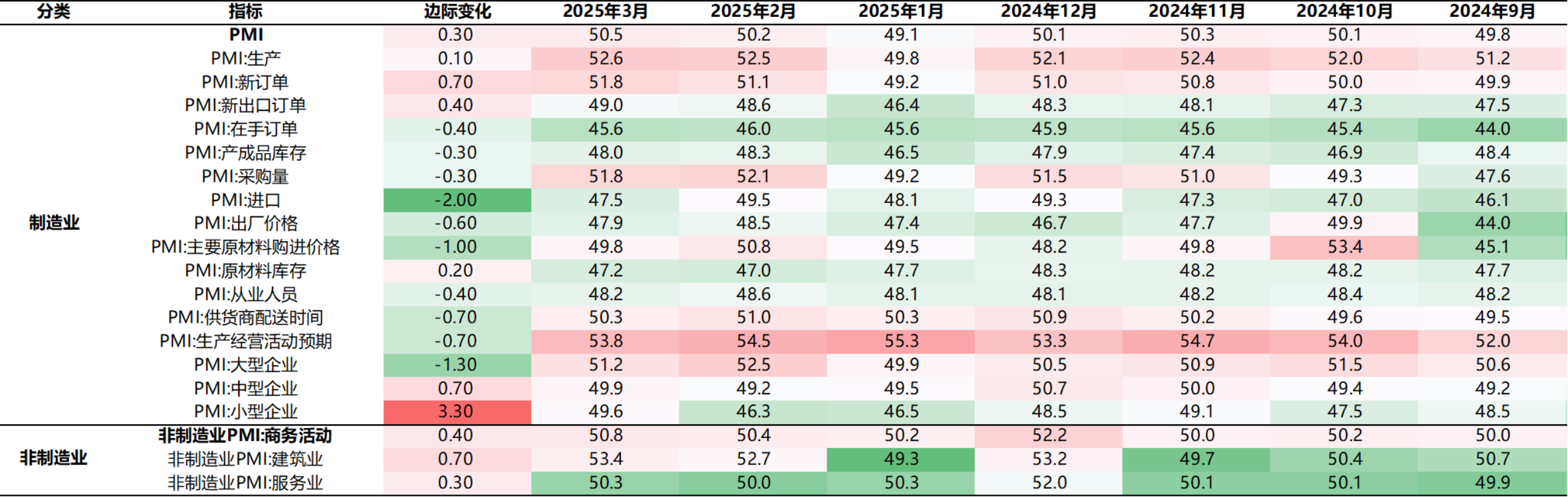

新闻一:3月PMI数据点评——春节影响消退,产需扩张

春节影响全面消退后,生产活动进一步恢复正常。另外,“两会”政府工作报告释放稳增长信号,与此同时,前期一揽子增量政策在促消费、稳投资方面还有一定延续效应。

制造业方面,供需指标均改善,需求边际回升更多。3月份生产指数和代表需求的新订单指数分别为52.6%和51.8%,较上月分别提高0.1和0.7个百分点,扩张均有所提速,后者回升幅度更多,显示出国内供强需弱格局有所改善,节后复工复产继续推进、一揽子增量政策进一步落地显效以及国内新动能加快发展是主要支撑。内需回暖是制造业需求回升的主要支撑,出口“抢出口”效应或继续存在。并且内需边际改善更多,是国内总需求回升的主要贡献力量。

库存方面,3月原材料库存指数较上月回升0.2个百分点至47.2%,产成品库存指数较上月回落0.3个百分点至48.0%,反映终端需求扩张导致产成品库存下降。

非制造业方面,服务业与建筑业均回暖。3月服务业PMI指数录得50.3%,较上月提高0.3个百分点,服务业扩张有所加快。3月非制造业商务活动指数录得50.8%,较上月提高0.4个百分点。建筑业PMI指数较上月回升0.7个百分点至53.4%,天气转暖、各地基建项目加快开工是主要支撑。往后看,预计财政前置发力将对基建投资形成支撑,建筑业PMI有望稳定运行。

财新PMI扩张。4月1日公布了3月财新中国制造业采购经理指数(PMI)录得51.2,较2月上升0.4个百分点,创2024年12月来新高,显示制造业生产经营活动继续加快扩张。财新 PMI 与官方 PMI 的主要区别在于样本覆盖的不同。3000 家大中型企业,涵盖各种所有制类型,大型企业和国有企业占比较大,约 500 家,主要集中在东部沿海地区的中小型民营企业。从财新中国制造业PMI分项数据看,制造业供需维持扩张态势。3月生产指数在扩张区间微升至近四个月来最高,新订单指数小幅下行但仍高于临界点。分品类看,消费品新订单表现尤为强劲,中间品和投资品亦录得温和增长。与总体需求扩张放缓相比,出口加速扩张,当月新出口订单指数在扩张区间升至2024年5月来最高。受访企业反映,国际市场需求回升及客户基数扩大是出口增长的主因。

新闻二:4月2日下午4点特朗普宣布对等关税相关政策并签署总统行政令

【政策内容】

(1)对华关税方面:白宫表示对中国征收的关税是在现有 20%关税的基础上征收的,这意味着对中国的实际关税税率为 54%,该政策高于此前市场中性预期。

(2)对等关税方面:我们整理了特朗普展示的(美方视角下的)双边关税情况。对等关税将于本周四(4月3日)执行,但是关税不会是“完全对等的”。 整体而言,综合美方税率差异与双边贸易规模,对等关税受影响较大的国家主要集中在越南(46%)、中国(中国内地34%、中国台湾32%)、欧盟(20%)、日本、韩国、泰国印尼马来西亚等东南亚国家和地区。

(3)增值税关税方面:此前的口头沟通中,特朗普表示将会考虑对使用增值税制度的国家加征关税,本次关税调整考虑了增值税问题,并将其列入“非关税壁垒”的一部分。

(4)特定品类方面,特朗普宣布对进口汽车加征25%的关税将于4月3日生效。此前口头沟通当中,特朗普重点关注汽车、芯片、农产品与药品等行业 ,本次讲话未涉及其他行业。

【超预期内容】

第一,对华关税超预期,超越此前市场的中性预期(约40%);第二,对东南亚国家出口税率超预期,影响我国转出口表现;第三,关税考虑了包含增值税在内的“非关税壁垒”部分。

【市场表现】

特朗普讲话后,美股期货应声下跌,纳斯达克100期货跌超3%。欧洲资产先涨后跌。欧洲方面,特朗普关税宣布前,市场传言欧盟委员会正研究一揽子紧急经济援助措施,欧元及欧元区主权债收益率走高,不过关税落地后相关资产回吐部分涨幅;汇市方面,美元指数位于104左右小幅波动,而离岸人民币汇率在特朗普讲话后边际趋弱,升至7.3,而黄金则表现坚挺,未受美元短时波动影响。

【后续影响及关注点】

第一,对等关税方面,特朗普展示的(美方视角下)双边关税差异可能是美国关税政策加征的执行方向,不过最终执行结果或弱于口头沟通,后续应重点关注政策落地及执行以及“新政策”。第二,对华关税方面,近期市场在定价4月初的特朗普关税问题,不确定性情绪扰动尚未结束,后续特朗普关税问题与中美双边谈判达成实质性成果仍需更多时日。第三,出口方面,本次关税调整着重抬升了对东南亚国家和地区的关税税率,或限制“转出口”贸易表现,本次关税对我国出口的影响或高于2018年时期关税水平。

新闻三:中方打出反制组合拳,有力回击美“对等关税”单边霸凌

2025年4月2日,美国宣布对所有贸易伙伴征收所谓“对等关税”,这一行为严重违反世贸组织规则,是典型的单边霸凌行径,严重冲击破坏中美经贸关系,影响全球经济稳定运行。4月4日,中方12箭齐发,迅速且果断地公布了一系列反制措施。

(1)关税方面,国务院关税税则委员会发布公告,自2025年4月10日12时01分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。此举直接有力地回应了美国的关税挑衅。

(2)出口管理措施方面,商务部、海关总署宣布4月4日起对钐、钆、铽、镝、镥、钪、钇等7类中重稀土相关物项实施出口管制措施,以维护国家安全和利益,履行防扩散等国际义务。这展现出中国坚定维护世界和平与地区稳定的一贯立场。

(3)商务部将16家存在可能危害中国国家安全和利益行为的美国实体列入出口管制管控名单,禁止对其出口两用物项。

(4)中方还启用“不可靠实体清单”,将11家涉台军售美国企业列入不可靠实体清单。这些公司严重损害中国国家主权、安全和发展利益。

(5)商务部对进口医用CT球管发起产业竞争力调查,并决定自2025年4月4日起对原产于美国、印度的进口相关医用CT球管进行反倾销立案调查。

(6)市场监管总局因杜邦中国集团有限公司涉嫌违反《中华人民共和国反垄断法》,依法对其开展立案调查。

(7)海关总署因相关进口产品存在不符合我国食品安全、检验检疫要求等问题,暂停1家美国企业高粱输华资质,3家美国企业禽肉骨粉输华资质,并暂停2家美国涉事企业禽肉产品输华。

4月3日、4日,美国股市连续两天暴跌,市值蒸发5万亿美元,纳斯达克综合指数已正式进入技术性熊市。苹果、特斯拉、英伟达等依赖海外市场的科技公司股价集体下跌,其中特斯拉4日跌幅超10%;对经济高度敏感的摩根士丹利、花旗、高盛集团等银行股也连续两天暴跌。分析指出,美国的关税政策带来波动性,如果各国开始对美国采取反制措施,经济陷入衰退的可能性将上升。投资银行摩根大通表示,目前预计全球经济到年底陷入衰退的可能性为60%,高于此前预测的40%。

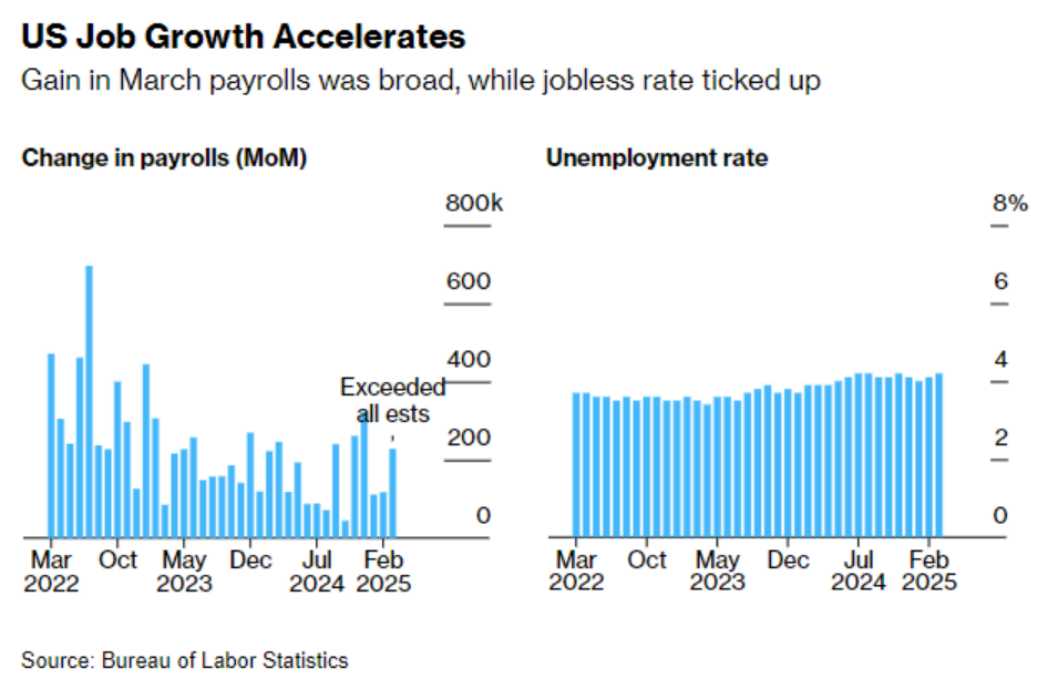

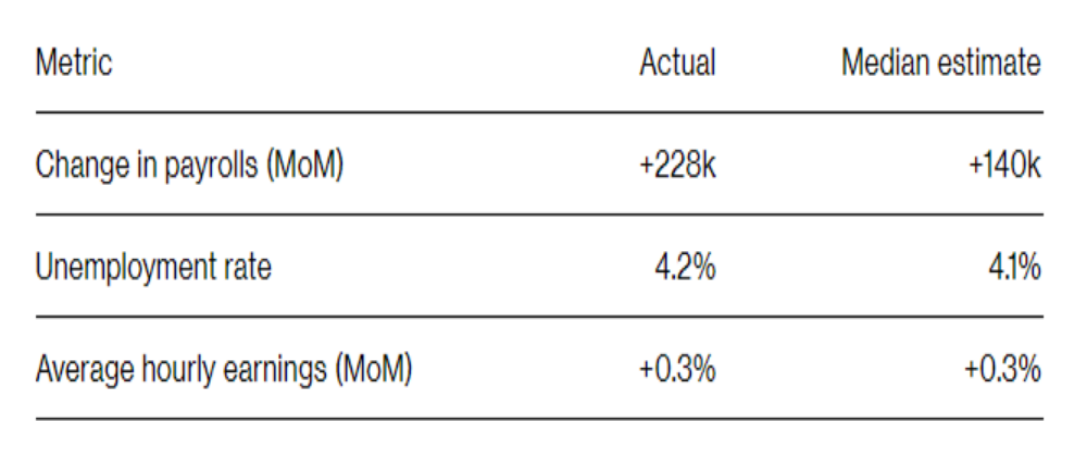

新闻四:关税冲击前美国3月非农超预期增长 失业率微升至4.2%

美国3月非农就业增长强劲超出预期,失业率小幅攀升,这显示出全球经济面临全面关税冲击前,美国劳动力市场仍保持稳健态势。

美国劳工部周五公布的数据显示,上月非农就业人数增加22.8万,此前两个月数据有所下修,劳动参与率上升带动失业率微增至4.2%,薪资增长保持稳定。

在中国宣布对美进口商品加征报复性关税后,美股期货和美债收益率持续走低。而目前市场预计,美联储下月有50%概率降息25个基点,并已计价年内四次降息预期。

这份最新就业报告表明,在特朗普总统周三宣布全面关税政策重创全球金融市场、颠覆美国经济持续扩张预期之前,美国就业市场仍展现强劲韧性。

多家华尔街机构最新预测显示,美国今年可能面临经济衰退风险,失业率与通胀水平或将同步攀升。

这种预期将使美联储陷入更复杂的政策困境——决策者既需要通过降息缓冲经济冲击,又不得不维持高借贷成本以抑制通胀。美联储主席鲍威尔将于周五晚些时候发表讲话,市场正密切关注其政策风向。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯