格上每日收评—2026年06月18日

每日收评

2026-06-18

2.16k人浏览

摘要:核心观点: ①春节错月影响消退、“以旧换新”带动家电等耐用消费品价格上涨为本月CPI边际改善的主要原因; ②PPI同比降幅走阔主因国际原油价格下跌及国内需求偏弱; ③4月外部经贸环境变数加大,部分出口转内销需求可能会对物价形成一定下行压力。

3月通胀数据点评

00:00

00:00

×1

3月通胀数据点评——内外环境变化共同影响通胀

核心观点:

①春节错月影响消退、“以旧换新”带动家电等耐用消费品价格上涨为本月CPI边际改善的主要原因;

②PPI同比降幅走阔主因国际原油价格下跌及国内需求偏弱;

③4月外部经贸环境变数加大,部分出口转内销需求可能会对物价形成一定下行压力。

一、 3月通胀数据总览

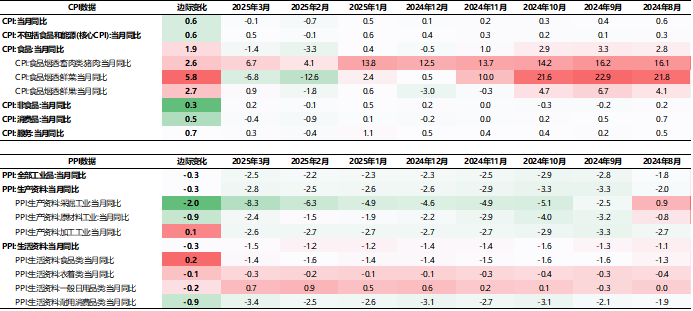

国家统计局近日发布了2025年3月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2025年3月CPI同比-0.1%,前值-0.7%;核心CPI同比0.5%,前值-0.1%。3月PPI同比-2.5%,前值-2.2%。

数据来源:Wind,格上基金研究整理

二、3月CPI分析

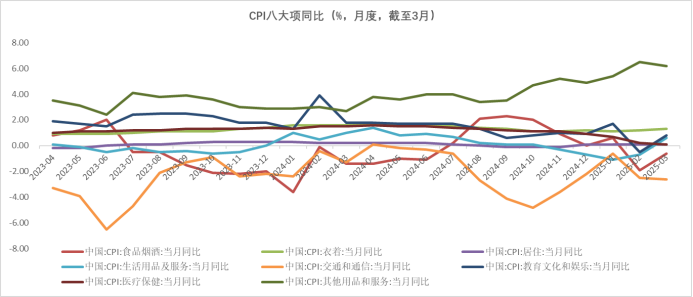

3月CPI出现了边际上行,结构上呈现出“食品,非食品和核心通胀均改善”的分化特征。主要源于春节错月影响消退、“以旧换新”带动家电等耐用消费品价格上涨。

食品CPI方面,3月同比增速为-1.4%,降幅较前值收窄1.9%。其中鲜菜、鲜果、猪肉、蛋类的价格同比降幅均有所收窄,主要是受上年同期食品价格基数偏低影响。不过后续随着天气转暖,部分鲜活食品大量上市,猪肉、鲜菜、水果等主要食品价格或有不同程度的下降。

非食品CPI方面,3月同比增速为0.2%,较上月上行0.3%。其中服务价格上涨是核心CPI的向上支撑力量。3月在耐用消费品以旧换新政策扩围加力支持下,家电、汽车、电子产品价格获得支撑,同比都有不同程度改善。

3月扣除食品和能源价格的核心CPI为0.5%,前值为-0.1%,核心价格同比增速继续回升。

数据来源:Wind,格上基金研究整理

三、 3月PPI分析

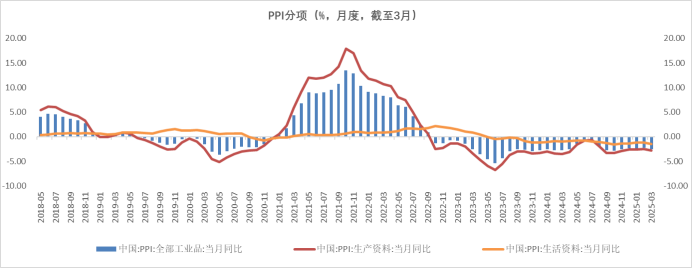

3月PPI同比为-2.5%,上月为-2.2%,同比降幅走阔。主因国际原油价格总体继续下跌并逐步传导至国内相关行业,国内需求偏弱拖累下,煤炭、钢铁等工业品价格亦有所下行,另外,终端消费不足导致生活资料价格跌幅也有所加深。

从大项来看,3月生产资料PPI同比下跌2.8%,跌幅较上月扩大0.3个百分点,这主要受能源及部分工业品价格拖累。生活资料方面,3月生活资料PPI同比下跌1.5%,跌幅较上月扩大0.3个百分点。当月除日用消费品PPI同比上涨外,其他生活资料分项PPI同比均下降。其中,或主要受汽车价格战影响,对当月生活资料PPI整体表现造成明显拖累。

展望4月,美国宣布所谓“对等关税”后,原油、铜、铝等国际大宗商品价格出现大幅下跌走势。同时,外部经贸环境变化带来出口放缓,也将对国内工业品价格有一定抑制作用。年内PPI同比能否转正,除了要关注原油等国际大宗商品价格走势外,将主要取决于接下来逆周期调节发力对冲外需放缓的效果,同时国内房地产支持政策的影响也较为重要。

数据来源:Wind,格上基金研究整理

四、 券商观点

光大证券认为,整体而言,当前国内物价恢复动能偏弱,价格改善的领域集中在“两新”政策范畴,而经济内生动能相对乏力。未来中美关税互搏带来的需求侧冲击占主导,这将进一步加深工业品通缩压力、拖累企业盈利,并从收入和预期渠道,影响消费者信心,加大国内物价回升的难度。但我国政策储备充足,后续等待供需两端政策进一步发力予以对冲。

浙商证券认为,居民部门的消费需求仍处于修复的关键节点,随着增量逆周期政策发力和消费需求的渐次改善,并考虑经济运行距离潜在增速尚有一段距离,在产出缺口逐步弥合的过程中,我们预计CPI正处于温和回升的过程中。2025年政府报告提出,居民消费价格涨幅2%左右,相较此前较长时间延续性的3%左右的目标值,此次目标的调整更为表现为供求关系的再平衡。可以看到,此前设定3%左右的目标,往往作为同比涨幅形成上限约束,特别是在面对外部冲击时,需要以此作为防范通胀预期自我强化的边界条件。我们认为,2%左右的CPI目标设定是政策组合拳综合发力的指引性方向,并非指向将CPI的同比涨幅控制在2%以下。

中银证券认为,年内我国CPI同比增速整体或仍维持低斜率上行趋势,但在二三季度上行压力较大,此外还有三方面的影响:一是内需整体依然疲弱,二是特朗普关税政策落地对我国经济影响的不确定性,三是中办、国办印发《关于完善价格治理机制的意见》,国内价格改革的进度可能对物价产生一定影响。

东方金诚证券认为,4月外部经贸环境变数骤然加大,部分出口转内销需求可能会对物价形成一定下行压力。不过,我们判断新一轮增量政策将会出台,超常规逆周期调节有望出手,扩内需成为当前的首要任务,重点是大力提振消费。这将对物价形成有力支撑。综合上年同期基数变化,短期物价走势,我们判断4月CPI同比将在0%左右。这也意味着后期国内促消费空间广阔,不用担心通胀问题。PPI方面,美国宣布“对等关税”后,国际大宗商品价格大幅下跌,同时外需放缓也将对国内工业品价格有一定抑制作用,预计4月PPI同比降幅将进一步扩大。

最新资讯