《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.02k人浏览

摘要:上证指数下跌3.11%,恒生指数下跌8.47%,标普500回升5.7%。 国内方面,国家统计局发布了2025年3月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2025年3月CPI同比-0.1%,前值-0.7%;核心CPI同比0.5%,前值-0.1%。3月PPI同比-2.5%,前值-2.2%。 海外方面,美债和美元遭遇罕见大抛售。10年期美债收益率累计飙升近50个基点,创2001年以来最大单周涨幅;30年期美债收益率上涨超46个基点,创下1982年以来最大单周涨幅。美元指数跌破100关口。

一、股票市场回顾

(一)中港美三地市场回顾2025/04/7-2025/04/11

A股:市场受美国关税影响大幅震荡,在周一大幅下跌后,央行、国资委、国家金融监管总局等多部委联合表态,坚决维护资本市场稳定,避险情绪逐步稳定,指数在后四天迎来四连阳,周度跌幅显著收窄。本周大盘股表现明显好于小盘股,上证指数下跌3.11%,深证成指下跌5.13%,创业板指下跌6.73%。成交量方面,市场共成交8.06万亿。

港股:关税冲击下,周一市场大跌。特朗普宣布除中国外全球关税加征暂缓后,市场风偏有所修复,内需板块修复较多,外需及能源板块仍疲弱。最终,恒生指数下跌8.47%,恒生科技指数下跌7.77%。

美股:美股在特朗普贸易战的影响下激烈震荡,标普500回升5.7%,纳斯达克涨7.3%。风格方面,周内大盘成长>大盘价值>小盘成长>小盘价值;行业方面, 20个行业上涨,4个行业下跌,涨幅居前的行业分别为半导体产品与设备、资本品、软件与服务、银行、媒体与娱乐。

(二)A股市场风格和各行业表现解读

本周仅农林牧渔、商贸零售、国防军工、食品饮料板块上涨,外需关联较大板块领跌。其中,农林牧渔行业上涨3.28%,涨幅居前,主要原因为美国对全球尤其是中国加征高额关税后,中国对自美国进口的农产品“对等”加征关税。中国农产品进口较多,此番加征关税后可能推动国内农产品价格上涨,使农林牧渔行业的公司受益;电力设备及新能源行业表现较差,可能是市场担心贸易冲突对新能源行业利润的影响。

本周A股市场风格

A股整体下探,大盘风格明显优于小盘风格,国证2000跌幅最大为-6.29%。

成长及周期风格回调明显,消费及稳定风格表现相对抗跌。

二、重要事件解读

(一)国内:3月通胀数据点评——内外环境变化共同影响通胀

国家统计局近日发布了2025年3月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2025年3月CPI同比-0.1%,前值-0.7%;核心CPI同比0.5%,前值-0.1%。3月PPI同比-2.5%,前值-2.2%。

1) CPI数据解析:3月CPI出现了边际上行,结构上呈现出“食品,非食品和核心通胀均改善”的分化特征,这主要源于春节错月影响消退、“以旧换新”带动家电等耐用消费品价格上涨。食品CPI方面,3月同比增速为-1.4%,降幅较前值收窄1.9%。其中鲜菜、鲜果、猪肉、蛋类的价格同比降幅均有所收窄,主要是受上年同期食品价格基数偏低影响;非食品CPI方面,3月同比增速为0.2%,较上月上行0.3%。其中服务价格上涨是核心CPI的向上支撑力量,3月在耐用消费品以旧换新政策扩围加力支持下,家电、汽车、电子产品价格获得支撑,同比都有不同程度改善;3月扣除食品和能源价格的核心CPI同比增速继续回升。

2)PPI数据解析:3月PPI同比降幅走阔,主因国际原油价格总体继续下跌并逐步传导至国内相关行业,国内需求偏弱拖累下,煤炭、钢铁等工业品价格亦有所下行,另外,终端消费不足导致生活资料价格跌幅也有所加深。

3)展望未来:

CPI方面:4月外部经贸环境变数骤然加大,部分出口转内销需求可能会对物价形成一定下行压力。不过新一轮增量政策或将出台,超常规逆周期调节有望出手,扩内需成为当前的首要任务,重点是大力提振消费。这将对物价形成有力支撑。

PPI方面:美国宣布“对等关税”后,国际大宗商品价格大幅下跌,同时外需放缓也将对国内工业品价格有一定抑制作用,预计4月PPI同比降幅将进一步扩大。

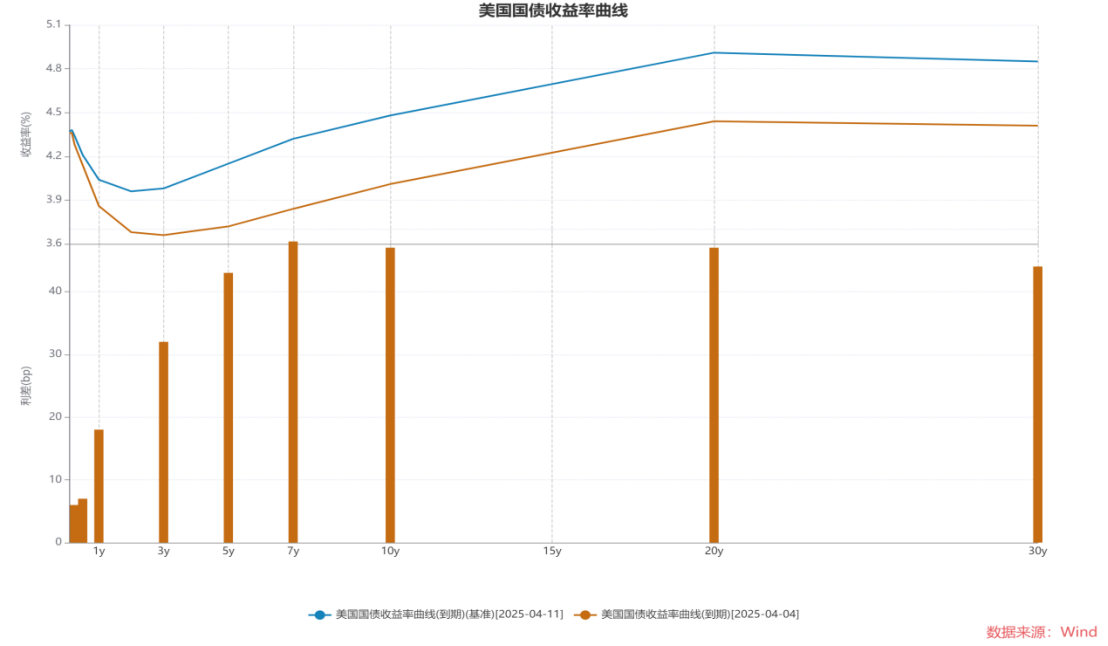

(二)美国:“股债汇”三杀——关税博弈下全球或迎来一轮新秩序重塑

本周,美债和美元遭遇罕见大抛售。10年期美债收益率累计飙升近50个基点,创2001年以来最大单周涨幅;30年期美债收益率上涨超46个基点,创下1982年以来最大单周涨幅。美元指数跌破100关口,本周累计跌幅超3%。究其原因主要有以下几点:

1) 美债的快速积累。美国外债情况自次贷危机以来也持续恶化,2023年,美国净海外债务达到20万亿美元,占GDP的70%,这一规模和比重分别比2006年上升了10倍和4.3倍。这使得美国国债市场的流动性显著下降(相较于10年前),出现供需失衡隐忧,近期3年期美债拍卖需求疲弱,引发市场担忧。

2) 投资者结构发生变化:过去10年间,个人投资者和共同基金的占比迅速上升,分别达到10.3%和19.3%,均上升了约10个百分点。高频交易者和对冲基金等“影子交易商”成为美债市场的重要参与者,这些机构的资本基础较弱,风险承受能力有限。

3) 美债安全资产属性遭遇到挑战,如疫情期间和硅谷银行事件期间,美债市场出现了“闪崩”现象;海湖庄园协议被认为是美国国债的变相违约;特朗普政府重塑全球贸易、金融秩序的意图明确,导致海外投资者持有美债意愿大幅下降。

(三)“关税大战”时间轴整理

1) 时间轴梳理:

回顾中美互加关税的时间线,4月2日,美国宣布对全球实施“对等关税”,对中国商品加征34%税率,总税率达54%。4月4日,中国宣布自4月10日起对美所有商品加征34%关税,明确保税、减免税政策不适用于加征部分。4月8日,美国威胁若中国不取消反制措施,将对华额外加征50%关税,将中国商品税率提高至104%。美方试图通过极限施压迫使中国让步,但误判中方反制决心。4月9日,针对美国提高税率至104%,中国同步将关税反制力度升级至84%,新增12家美企至出口管制名单,另外,对稀土、光伏级多晶硅实施出口限制,暂停6家美企输华资质。4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率由84%进一步提高至125%,累计关税达到145%。4月11日,中国宣布自4月12日起,对美“对等关税”税率进一步提升至125%,鉴于当前美国输华商品已无市场接受可能性,美方后续继续加税中方将不予理会。

2) 后续展望:

合则两利,斗则俱伤。4月11日外交部发言人林剑表示,“中方已多次阐述在关税问题上的严正立场,关税战、贸易战没有赢家,中方不愿打,但也不怕打。如果美方真的想通过对话谈判解决问题,就应该停止极限施压,胡作非为,中国从来不吃这一套。任何对话都必须建立在平等的基础上,如果美方执意打关税战、贸易战,中方必将奉陪到底。”

聚焦关税博弈,未来或将呈现“有限妥协+长期博弈”特征。2018年贸易战后,中国对美出口商品结构升级(如机电产品、新能源汽车),依赖度降低。此次反制措施更精准,如稀土出口管制、农产品替代等,形成谈判筹码。双方可能达成类似2019年第一阶段协议的有限共识,如中国扩大农产品进口、美国豁免部分关键商品高关税,但结构性矛盾(如科技封锁)需长期博弈。总体而言,中美最终仍可能回归谈判轨道。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯