《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.02k人浏览

摘要:核心观点: ①企业短贷同比大幅多增,是核心拉动项; ②政府债券持续发力; ③M1同比增速回升,M2持平,居民企业投资和经营活动增强。

3月金融数据点评——总量结构均修复

00:00

00:00

×1

3月金融数据点评——总量结构均修复

核心观点:

① 企业短贷同比大幅多增,是核心拉动项;

② 政府债券持续发力;

③ M1同比增速回升,M2持平,居民企业投资和经营活动增强。

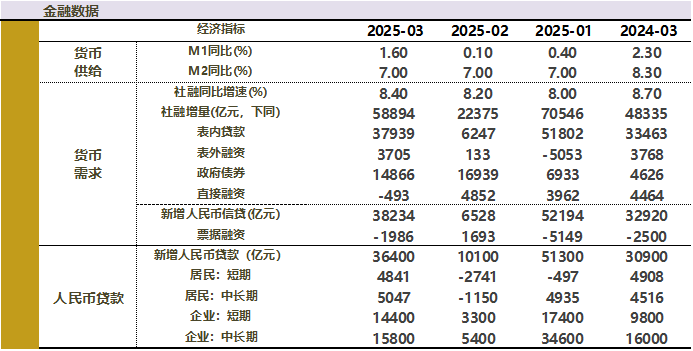

一、金融数据总览

2025年4月13日,央行公布的数据显示,2025年3月新增人民币贷款3.64万亿,同比多增5500亿;3月新增社会融资规模为58894亿,同比多增10559亿;3月末,广义货币(M2)同比增长7.0%,增速与上月末持平;狭义货币(M1)同比增长1.6%,增速较上月末高1.5个百分点。

数据来源:Wind,格上基金研究整理

二、社融数据点评

3月社融回暖主要受企业贷款较大幅度同比多增,以及政府债券持续大规模发行带动。3月新增信贷规模为历史同期次高水平,新增社融规模创历史同期新高,均超市场预期。

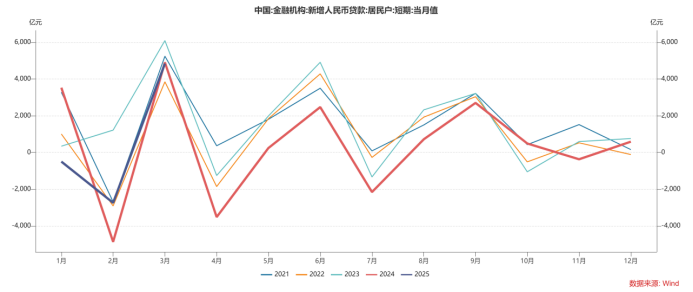

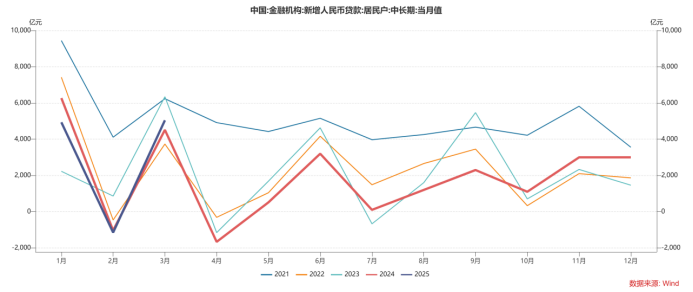

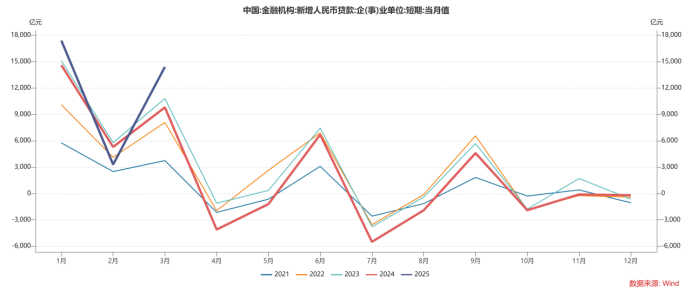

从居民端而言,3月居民短贷新增4841亿元,同比少增67亿元;居民中长贷新增5047亿元,同比多增531亿元。从1-2月数据和3月数据来看,开年以来地产销售处于小幅改善态势,受地产销售企稳回升影响,居民中长贷同比也较为平稳,加之政策面支持居民中长期消费贷和经营贷投放,共同支撑居民中长期贷款恢复同比多增。另外,3月居民短贷虽同比少增,但少增幅度仅67亿,主要原因是“两会”政府工作报告部署大力提振消费,耐用消费品以旧换新政策扩围升级,对居民短期消费贷需求有所提振。

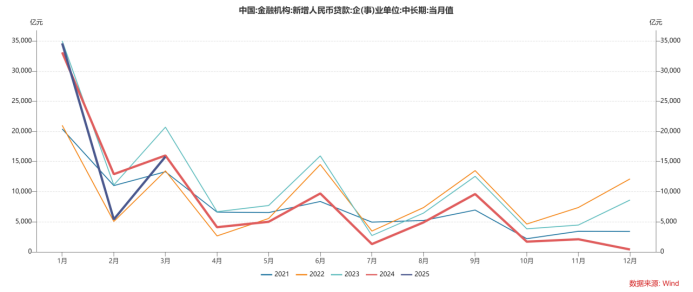

从企业端而言,3月主要支撑项是企业短贷。3月企业短贷新增1.44万亿元,同比多增4600亿,与企业经营周转资金需求增加,以及当月票据利率和债券发行利率走高,短贷对票据和债券融资形成一定替代等因素有关。票据融资减少1986亿元,同比少减514亿元。3月企业中长期贷款同比则延续少增,但少增幅度仅200亿,主因年初置换债大规模发行,3月还有较大规模城投平台存量贷款被地方政府债所置换,这会直接拉低当月新增企业中长期贷款规模。不过,当前基建投资增速上行,制造业投资保持较高增长水平,房地产“白名单”项目贷款拨付加快,都对新投放企业中长期贷款形成有力支撑。

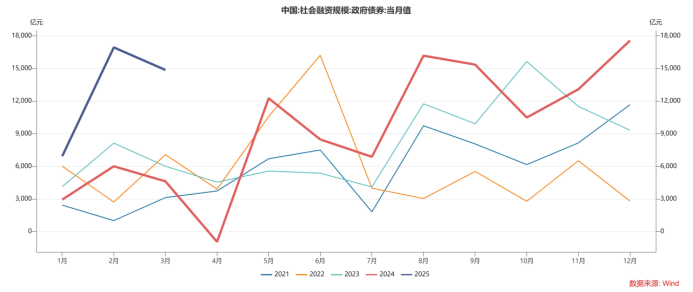

从政府债券而言,3月政府债继续作为社融同比多增的主要贡献。3月政府债券净融资1.48万亿元,同比多增1.02万亿元。主要源于积极财政政策靠前发力以及置换债大规模发行背景下,国债和地方政府债净融资同比高增,带动政府债券融资同比大幅多增。考虑到大规模隐债置换会拉低新增贷款规模,当前新增社融数据更能体现金融总量对实体经济的支持力度。

3月社融其他分项新增规模同比变动幅度不大,仅企业债券融资同比大幅少增5142亿,主要原因是债市调整带动企业债券发行利率明显上行,阶段性抑制企业债券融资需求,部分债券融资需求可能转向银行信贷。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

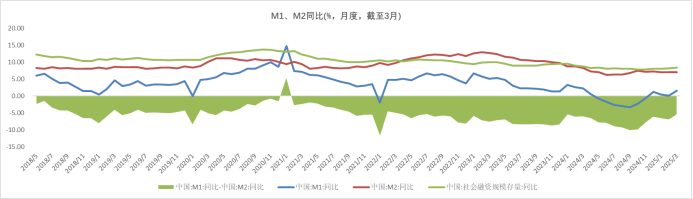

M1同比增速回升,M2持平。M2同比连续三月维持7%的增长,M2/M1剪刀差较2月缩小1.5个百分点,居民企业投资和经营活动增强。3月末M1同比增速为1.6%,增速较上月加快1.5个百分点。主要原因:一是当月用于化债的地方政府债券大规模发行,加之企业短期贷款多增,直接推动企业活期存款多增。二是3月房市场总体保持回稳态势,带动居民存款向房企活期存款转移,也对M1增速有一定支撑作用。不过,当前M1增速仍然明显偏低,显示后期还需在推动房地产市场止跌回稳,提振居民消费信心和企业投资信心等方面持续加力。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,总体上看,主要受企业贷款较大幅度同比多增,以及政府债券持续大规模发行带动,3月新增信贷规模为历史同期次高水平,新增社融规模创历史同期新高,均超市场预期,两个主要金融总量增速加快,金融对实体经济支持力度增强。值得注意的是,3月用于化债的地方政府债券大规模发行,是带动新增社融同比多增逾1万亿的一个主要原因,显示政府债券融资正在成为稳增长、控风险的主要抓手,这也是一揽子增量政策持续发力的具体体现。展望未来,美国“对等关税”落地,外部波动骤然加大,无疑会加快国内宏观政策对冲步伐。我们判断,综合考虑当前外部经贸环境变化、房地产市场走势及物价水平,二季度“择机降准降息”时机已经成熟,落地时间可能提前到4月。

浙商证券认为,对于后续货币政策,二季度财政支出节奏加快,预计存在降准落地的“窗口期”。此外若中美博弈升级,央行或将首要目标从国际收支与金融稳定切换至稳增长和促进物价合理回升,届时有望通过降准降息对冲外部冲击,维持流动性宽松以支持内需。全年看,预计2025年货币政策维持宽松基调,与财政政策、产业政策形成政策合力,预计全年降准幅度约100BP,降息约30BP。

长城证券认为,总体看,财政延续发力,3月融资数据在政府融资拉动的同时,居民企业部门贷款需求也明显推动。M1同比回升,反映经济的复苏,房地产和汽车行业均表现出不错的开门红。虽然债券市场利率不断下降,但贷款市场利率持续下行,继续推动了经济的复苏,预计宏观杠杆率进一步上升。4月开始国外美国对华关税、国内开门红结束,维持经济复苏仍需大幅度提供货币政策支持,预计不久会降息降准。

广发证券认为,展望二季度,美国逆全球化关税所带来的影响正在发酵。但从历史经验来看,外生冲击阶段,广义流动性反而多数趋于扩张。预计后续政策空间包括降准降息、结构性工具“降价增量”、提高信贷供给额度,大幅加快财政进度、进一步拓宽财政空间、动态调整化债政策、通过供给侧改革稳定供需比、加速国产替代、进一步鼓励居民部门消费和购房需求等,这些都会对需求端和广义流动性形成支持。

最新资讯