《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.01k人浏览

摘要:国内方面,我国最新经济数据出炉!一季度的“开门红”在关税冲突升级的逆风局下,为中美两国的博弈提供了相对有利的两大立足点。 3月金融数据点评,总量结构均修复,对于后续货币政策,二季度财政支出节奏加快,预计存在降准落地的“窗口期”。 海外方面,4月17日凌晨美联储主席“鹰派”发声!市场希望美联储出手平息波动的预期可能是错误的。

一、股票市场回顾

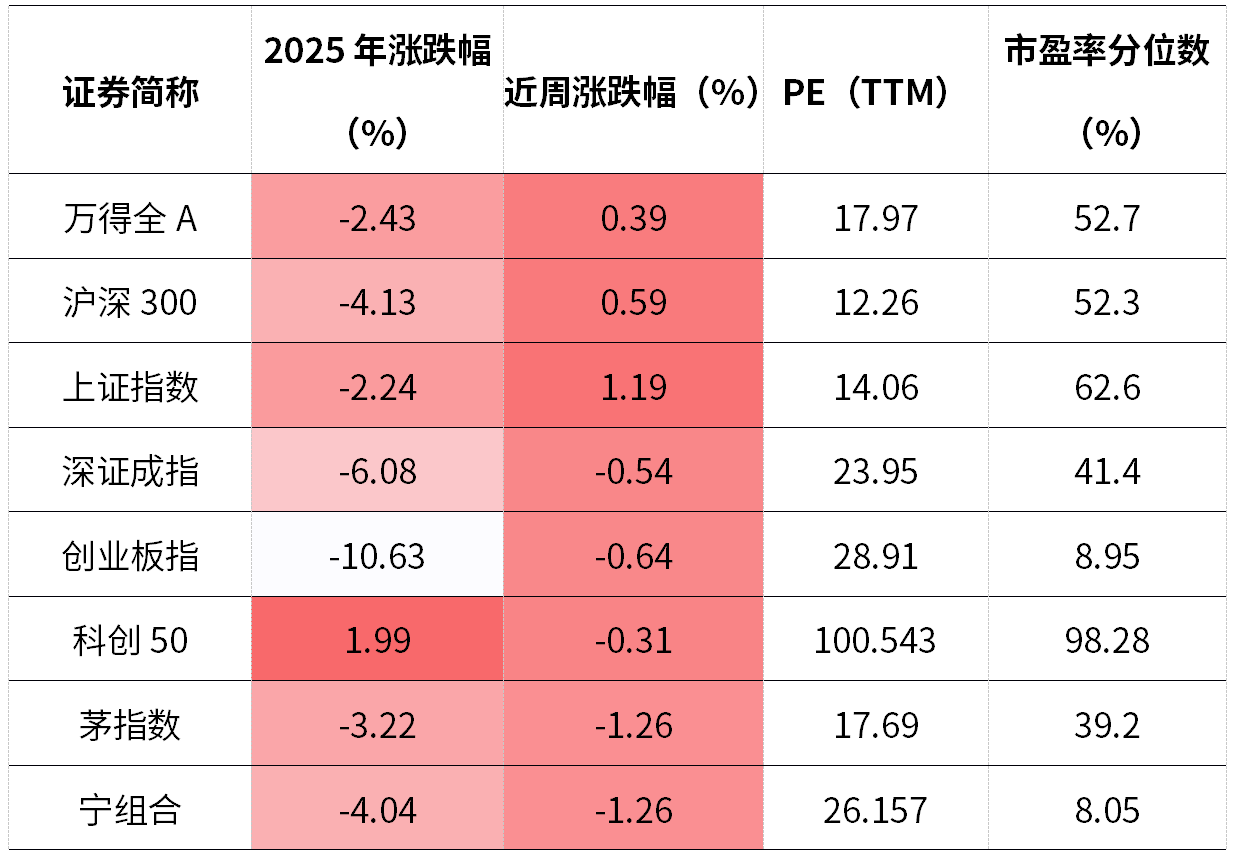

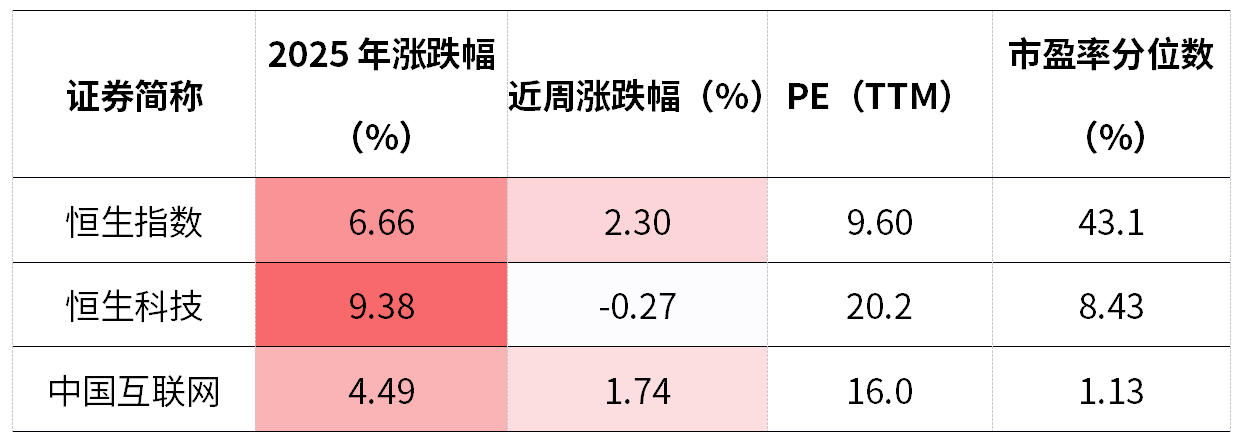

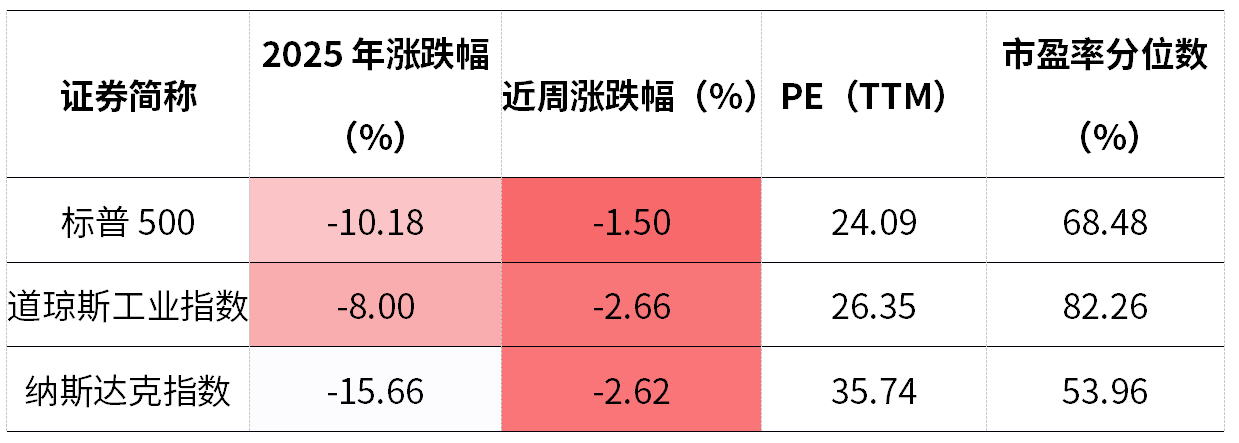

中港美三地市场回顾2025/4/14-2025/4/18

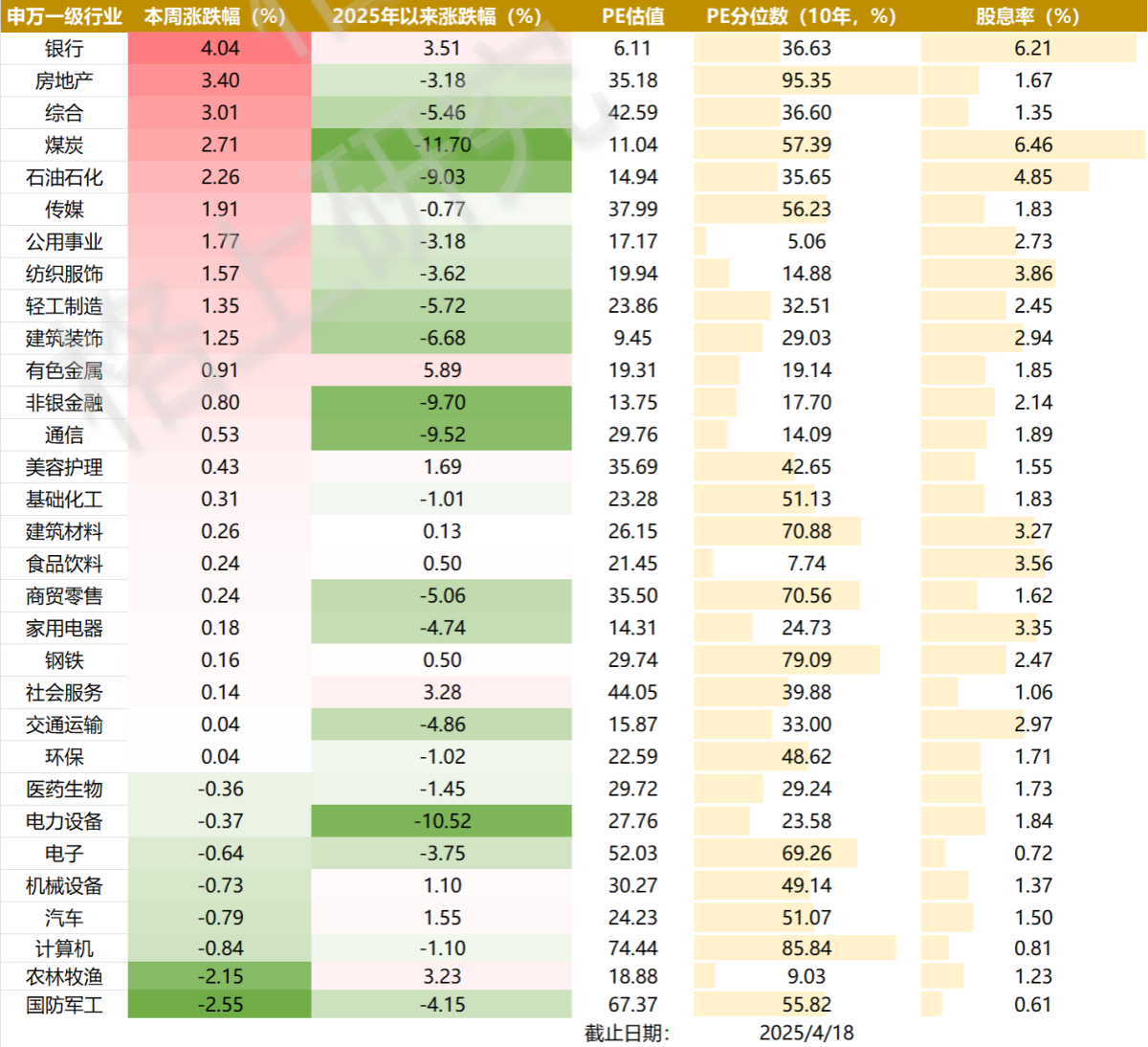

A股:市场波动不大,其中,万得全A上涨0.39%,沪深300上涨0.59%,中证500下跌0.37%,中证1000下跌0.52%。分行业来看,银行、房地产、综合表现靠前,农林牧渔、国防军工、计算机表现靠后。

港股:上周,港股表现强于A股,其中,恒生指数上涨2.30%,恒生科技下跌0.27%。中国互联网上涨1.74%。

美股:受特朗普宣布对等关税相关政策并签署总统行政令的影响,上周美股大跌,其中,标普500下跌9.08%,道琼斯工业指数下跌7.86%,纳斯达克指数下跌10.02%。

二、重要事件解读

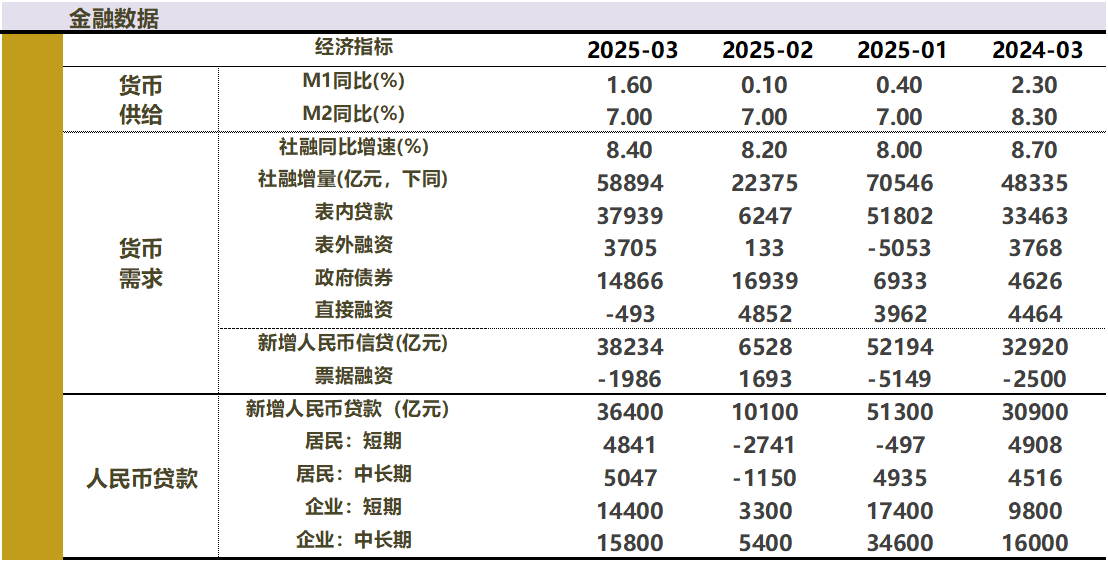

新闻一:3月金融数据点评——总量结构均修复

3月新增社会融资规模为5.89万亿元,同比多增1.05万亿元。3月社会融资规模存量同比8.4%,前值8.2%。3月新增人民币贷款3.64万亿元,同比多增5500亿元。M1同比1.6%,前值0.1%;M2同比7.0%,前值7.0%。

信贷结构中,居民、企业、非银贷款均同比多增,其中企业贷款是核心拉动项。

居民端,3月居民贷款增加9853亿元,同比多增447亿元,其中,居民短期贷款增加4841亿元(同比少增67亿元),居民中长期贷款增加5047亿元(同比多增531亿元)。3月居民贷款数据继续实现同比多增。

企业端,3月企(事)业单位贷款增加28400亿元,同比多增5000亿元,其中,短期贷款增加14400亿元,同比多增4600亿元,是核心支撑项,中长期贷款增加15800亿元,同比少增200亿元,降幅显著收窄,票据融资减少1986亿元,同比少减514亿元。 短期贷款方面,3月企业短期贷款同比多增,增幅为2023年1月以来的最高值。企业短期贷款3月同比大幅多增4600多亿元,整个一季度同比多增2.1万亿。一方面企业复工复产加快,生产经营活动逐渐恢复,对企业短期贷款有所支撑;另一方面,短期贷款强于中长期贷款仍反映实体经济需求不足,在货币政策宽松周期中,银行贷款利率较低且审批效率较高,部分企业或选择以信贷替代债券融资,社融口径下企业债券同比多减也予以印证。中长期贷款方面,3月企业中长期贷款降幅显著收窄。春季基建企业集中开工复工带动相关融资需求增多,有较强的季节性因素的影响。

3月末,M2增速为7%,前值7%,结构中,居民、企业存款同比多增,财政、非银存款同比少增,其中企业存款是核心支撑项,非银存款是主要拖累项。非银存款少增与2024年11月底非银同业存款利率自律管理倡议发布有关,该倡议旨在引导同业活期存款利率下行,非银存款短期或挤出,数据端有所体现。

往后看,对于后续货币政策,二季度财政支出节奏加快,预计存在降准落地的“窗口期”。2024年底召开的中国人民银行货币政策委员会2024年第四季度例会,以及2025年初召开的2025年中国人民银行工作会议均提出“择机降准降息”。 此外若中美博弈升级,央行或将首要目标从国际收支与金融稳定切换至稳增长和促进物价合理回升,届时有望通过降准降息对冲外部冲击,维持流动性宽松以支持内需。我国央行货币政策采取多目标制,首要目标的选择会根据经济环境动态权衡。当前我国货币政策以国际收支和金融稳定为首要目标,因此政策偏紧以应对资本外流风险和国内金融防空转。若中美贸易战升级导致经济走弱,央行可能把重心转向经济增长和促进物价合理回升,或通过降准和降息等宽松工具对冲经济下行的压力。

新闻二:我国最新经济数据出炉!

国家统计局4月16日公布数据,初步核算,一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%。分产业看,第一产业增加值11713亿元,同比增长3.5%;第二产业增加值111903亿元,增长5.9%;第三产业增加值195142亿元,增长5.3%。

工业方面,3月工业增加值同比增速为7.7%,相较于1-2月的5.9%进一步提升,说明今年开年工业生产进度偏快。

需求方面,3月社会消费品零售总额同比增速为5.9%,较1-2月提升了1.9个百分点,也是2024年以来的新高水平。

投资方面,3月固定资产投资增速维持较高水平。2025年一季度制造业投资增长9.1%,分别较2024年全年和2025年前两个月放缓0.1和加快0.1个百分点。制造业、基建3月单月增速均回升,仅房地产开发投资单月增速略有下降。

居民端看,2025年一季度居民收入稳定增长,与GDP增长基本同步。2025年一季度,全国居民人均可支配收入同比增长5.55%,增速较2024年小幅提升0.2个百分点。同期全国居民人均消费支出增长5.23%,2024年为5.34%。

一季度的“开门红”在关税冲突升级的逆风局下,为中美两国的博弈提供了相对有利的两大立足点。中国经济结构的转型降低了内在脆弱性,前期的金融风险及房地产风险基本出清。具体而言,在耐用消费品换新政策扩围加力下,一季度商品消费增速持续加快;一季度财政稳增长靠前发力,基建投资提速;大规模设备更新继续推动制造业投资处于较高水平;与此同时,在楼市延续回稳、房企资金来源改善等带动下,一季度房地产投资降幅也有所收窄。一季度内需改善,贸易战影响还不明显,外需保持较强韧性,共同推动工业生产增速继续高于整体经济增长水平。往后看,4月美国在全球范围内推出所谓“对等关税”,外部经贸环境变数骤然加大。当前中美双边加征关税幅度超过100%,这意味着从4月中下旬开始,绝大部分双边贸易基本失去市场接受的可能性。不过,预计接下来扩内需会显著加力,新一批增量政策有望出台,核心将是大力提振国内消费,通过降息降准加大金融对实体经济的支持力度,以及进一步推动房地产市场止跌回稳。这些方面都有充足的政策空间。这意味着二季度内需对经济增长的贡献率会进一步提高,外部波动对整体宏观经济运行的冲击可控。

新闻三:4月17日凌晨,美联储主席“鹰派”发声!

北京时间4月17日凌晨,美联储主席鲍威尔在芝加哥经济俱乐部发表了演讲,他警告称,特朗普的关税政策可能使美联储在“控制通胀”与“支持经济增长”之间陷入两难境地。他指出,特朗普政府的关税政策潜在影响的不确定性正在升高,可以预见到“通胀将上升且经济增长将放缓”,目前尚不清楚美联储需要在哪些方面投入更多精力。鲍威尔表示,美联储可能会面临一种具有挑战性的局面,即双重使命目标之间出现冲突。

美联储的双层使命是指,维持物价稳定和实现充分就业。目前大部分美联储官员认为,特朗普政府的关税政策对这两个目标都构成威胁,不确定性较大。

根据周三发布的美国劳工统计局(BLS)数据分析,截至2月,美国已有14个州的失业人数超过了职位空缺数,这是自2021年4月以来的最高纪录。分析认为,这表明美国就业市场正变得愈发严峻。

鲍威尔在演讲中表示,“如果通胀与就业目标出现矛盾,美联储可能会优先考虑控制通胀。没有价格稳定,我们无法实现长期且广泛惠及美国人的强劲劳动力市场目标。”在演讲结束后的问答环节中,鲍威尔表示,关税很可能会在今年余下时间让美联储距离目标更远。鲍威尔认为,关税几乎肯定会导致通胀暂时上升,通胀效应也可能更为持久。能否避免这种结果,取决于关税影响的规模、其传导至价格所需的时间,以及是否能维持长期通胀预期的稳定。鲍威尔警告称,短期通胀的市场与调查指标都在上升,尽管长期通胀预期仍接近2%的目标。他表示,预计3月美国核心PCE将为2.6%。其中,核心PCE是美联储最关注的通胀指标。鲍威尔并未透露美联储下一步货币政策方向,但他强调:“目前我们处于一个可以‘等待更多清晰信号’的有利位置,无需立即调整政策立场。”

鲍威尔还警告称,除了通胀压力,美国经济增长也面临下行风险。鲍威尔表示,目前掌握的数据表明,与去年强劲增长相比,今年第一季度经济增长有所放缓。尽管汽车销量强劲,但整体消费者支出似乎仅小幅增长。一季度进口强劲反映出企业试图抢在关税生效之前行动,预计将拖累GDP增长。

当被问及是否存在市场大跌时美联储会出手救市时,鲍威尔否认了这一说法。鲍威尔表示,市场希望美联储出手平息波动的预期可能是错误的。鲍威尔认为,市场正在消化当前的形势,市场正在应对大量的不确定性,而这意味着波动性。鉴于关税政策正在发生巨大变化,市场会遇到困难是可以理解的。他补充道:“短期内,你可能会继续看到市场的波动性。”

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯