《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.01k人浏览

摘要:上证指数微跌0.5%,恒生指数上涨2.4%,纳斯达克指数上涨3.4%。 4月PMI数据:制造业和非制造业环比双降,制造业受贸易战影响显现,同比明显走弱,非制造业维持景气区间。A股2024年年报总结:营收净利双降,板块内部分化明显。科创板和创业板上市公司增收不增利现象明显。港金管局于5月3日大举购买美元释放港币流动性,美元走弱下港股或迎机遇。美国经济数据解读:GDP 数据显示经济增长面临较大压力,而就业市场虽暂时稳定但已有放缓迹象,通胀指标虽有所降温但未来受关税影响存在不确定性,美国经济目前呈现出复杂的局面。

一、股票市场回顾

(一)中港美三地市场回顾2025/428-2025/5/2

A股:假期临近市场窄幅震荡,宽基指数波动较小。五一节前市场成交保持平稳,日均成交额环比微幅回落至1.103万亿。股市资金面呈现“紧平衡”的特征。指数层面:北证50表现突出,主要宽基指数小幅回落。

港股:节前指数表现相对低迷,维持窄幅震荡,节后第一个交易日迎来五月开门红指数表现强势。消息层面,美国主动释放谈判信号,市场对关税政策缓和预期增强,风险偏好提升刺激资金流入,互联网公司和科技股表现强劲 。

美股:三大指数强势上涨。美国 4 月非农就业数据超预期,失业率符合预期 ,一定程度上增强了市场信心。数据公布后特朗普再次督促美联储降息,市场对美联储货币政策转向存在预期 。中美谈判预期出现,潜在缓和的经贸关系提升市场情绪。叠加科技大公司财报大多强劲。受到多重利好因素影响,上周美股大幅上涨。

数据截至:2025-5-2

数据来源:Wind,格上研究整理

(二)A股市场风格和各行业表现解读

数据截至:2025-5-2

数据来源:Wind,格上研究整理

行业表现:除TMT板块外,多数行业出现下跌。金融地产、公用事业以及上游资源品整体表现较差,计算机和传媒表现较为突出。节前是A股一季报和24年年报披露的截止时间,行业之间的分化很大程度取决于相关上市公司的业绩表现。其中美容护理、计算机以及传媒行业因受到部分上市公司业绩提振带动板块出现上涨。 4 月 29 日各大银行密集公布一季报,整体净利润降幅呈现扩大趋势,使得节前最后一个交易日银行股集体承压。

数据截至:2025-5-2

数据来源:Wind,格上研究整理

风格层面:大小盘走势分化,小盘股走势强于大票。指数层面,上证50微跌0.6%,而代表中小盘的中证1000和国证2000分别上涨0.2%以及0.5%。从中信风格指数层面,成长表现相对突出,金融表现较弱。成长风格的上涨一方面受益于相关上市公司的业绩提振,另一方面也带有主题轮动的特征。

二、重要事件解读

(一)4月PMI数据:环比双降,制造业受贸易战影响显现,非制造业维持景气区间

4月份,制造业PMI为49.0%,比上月下降1.5个百分点。受前期制造业较快增长形成较高基数叠加外部环境急剧变化等因素影响,制造业 PMI 出现回落。从全球范围看,贸易战、关税战没有赢家,受贸易环境不确定性增大影响,主要经济体制造业景气度普遍位于收缩区间,外部环境的变化对我国制造业产生了一定冲击。分项来看

产需两端:生产指数和新订单指数分别为 49.8% 和 49.2%,比上月下降 2.8 和 2.6 个百分点,制造业生产和市场需求均有所回落。表明企业生产活动有所放缓,市场需求也同步减弱,经济整体呈现 “供强需弱” 的格局。

进出口订单:PMI 新出口订单指数是出口的领先指标,4 月 PMI 新出口订单指数为 44.7%,较上月大幅回落 4.3 个百分点,且为近 12 个月新低,映射新一轮关税战带来的外部冲击影响开始显现,外需大幅走弱。进口订单指数也回落 4.1 个百分点至 43.4%,与出口订单走势一致,回落幅度略小,侧面反映内需有一定韧性。

价格指数:受市场需求不足和近期部分大宗商品价格持续下行等因素影响,主要原材料购进价格指数和出厂价格指数分别为 47.0% 和 44.8%,比上月下降 2.8 和 3.1 个百分点,制造业市场价格总体水平有所下降,这也反映出市场需求的疲软对价格的压制作用。

企业规模:大、中、小型企业 PMI 分别为 49.2%、48.8% 和 48.7%,比上月下降 2.0、1.1 和 0.9 个百分点,均低于临界点。中小企业中 90% 以上是民营企业,大量民营企业是外贸型企业或产业链终端产品主要面向外部需求,在外部冲击影响加大的环境下,中小企业面临的压力更大。

从业人员指数:从业人员指数为 47.9%,比上月下降 0.3 个百分点,表明制造业企业用工景气度有所回落,制造业就业压力仍大。

数据来源:国家统计局官网,格上研究整理

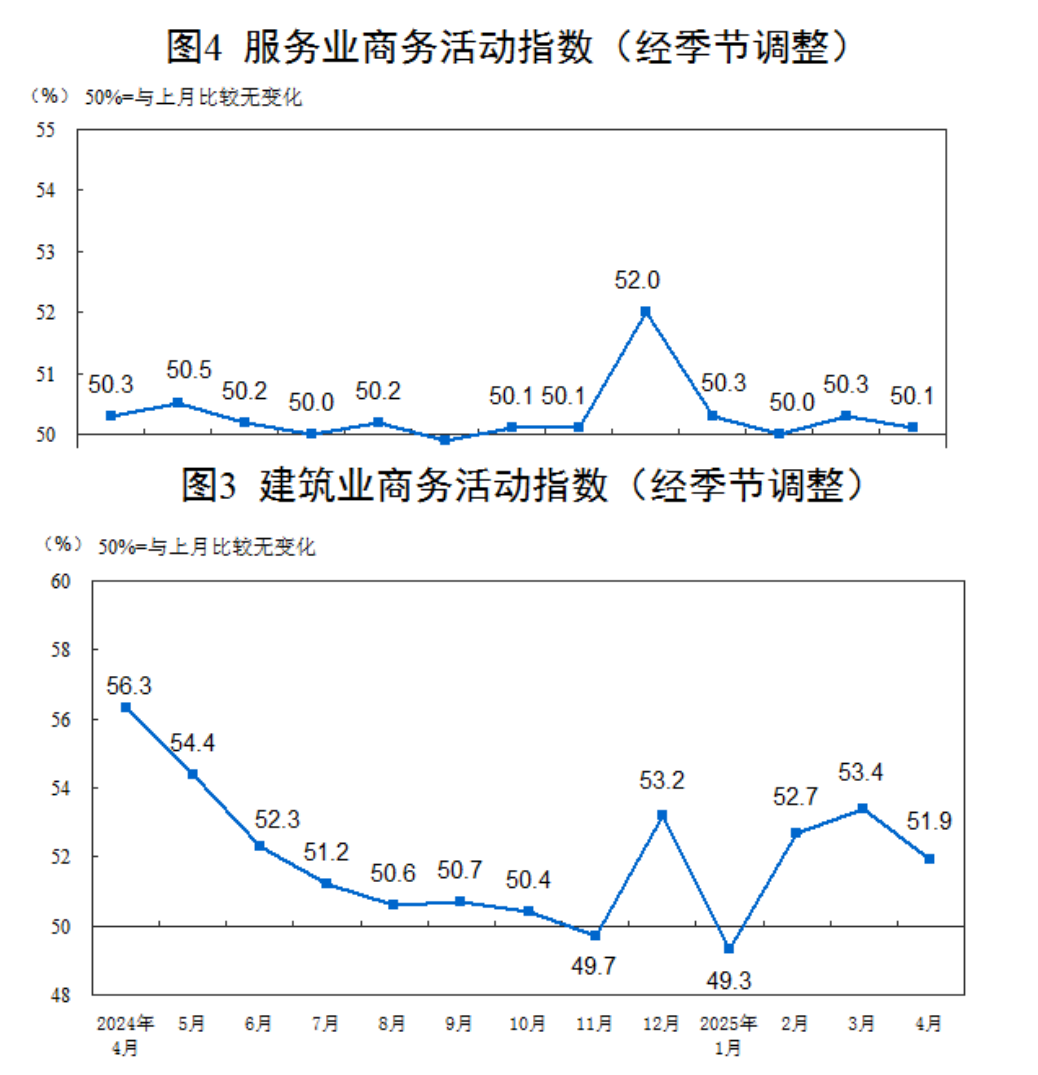

4月份,非制造业商务活动指数为50.4%,比上月下降0.4个百分点,仍高于临界点,非制造业总体继续保持扩张。

服务业:服务业商务活动指数为 50.1%,比上月下降 0.2 个百分点,仍高于临界点。其中,航空运输、电信广播电视及卫星传输服务、互联网软件及信息技术服务、保险等行业商务活动指数均位于 55.0% 以上较高景气区间,业务总量增长较快;而水上运输、资本市场服务等行业商务活动指数降至临界点以下。这表明不同服务业行业之间的发展存在一定分化,新兴服务业态表现较为强劲,传统服务业中的部分行业面临一定压力。

建筑业:建筑业商务活动指数为 51.9%,比上月下降 1.5 个百分点,仍位于扩张区间。其中,土木工程建筑业商务活动指数为 60.9%,比上月上升 6.4 个百分点,表明随着各地工程项目建设有序推进,土木工程建筑施工进度有所加快。不过,整体建筑业的回落可能受到了地产施工拖累。

总体来看:4 月非制造业 PMI 小幅回落,显示非制造业扩张速度有所放缓,但仍保持在扩张区间,表明非制造业经济总体仍在增长。今年以来,该指数持续保持在略高于 50% 的水平,说明非制造业延续了一季度的平稳扩张运行态势。

数据来源:国家统计局官网,格上研究整理

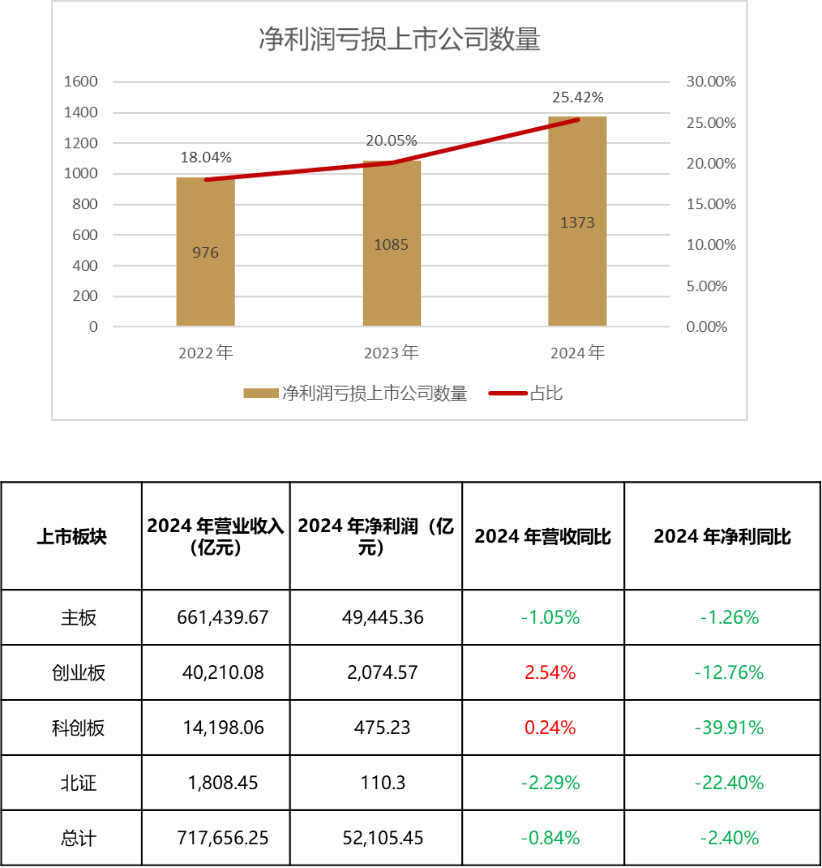

2)A股2024年年报:营收净利双降,板块内部分化明显

在5,411家上市公司中,5,402家按时完成年报披露(占比99.83%)。 亏损面扩大至1,373家,创近3年新高,2023年为1085家,2022年为976家。 盈利企业中有53.91%实现净利润增长,较2023年下降6.2个百分点。

2024年,A股上市公司整体营业收入为71.77万亿元,同比下降0.84%。其中,主板上市公司贡献了92.17%的营业收入,94.89%的净利润。 中国上市公司连续两年净利润下滑。2024年,A股上市公司的净利润同比减少了2.40%,而2023年净利润也减少了1.09%。 主板上市公司业绩相对稳定。2024年营收减少了1.05%,净利润减少了1.26%。 科创板上市公司连续两年净利润大幅下滑。2024年净利润同比减少了39.91%,2023年同比减少了38.45%,两年累计减少了63.02%,业绩下滑幅度大。科创板和创业板上市公司多集中于新兴产业如半导体、新能源等,一方面这类上市公司往往在公司初期有大量的研发投入,此外这两年行业竞争加剧、下游需求波动较大以及严峻的内外部宏观形势都对上市公司的盈利情况带来挑战。

数据来源:wind,格上研究整理

3)港金管局大举购买美元释放港币流动性,美元走弱下港股或迎机遇

5月3日,香港金融管理局(以下简称“香港金管局”)披露,斥资465.39亿港元(约合60亿美元)购买美元,以捍卫港币联系汇率制度。根据彭博自2004年开始统计的数据,这是香港金管局有记录以来最大的单日美元购买操作。此前,美元兑港币汇率于5月2日触及7.75的强方兑换保证水平。

香港的联系汇率制度(利率走廊):该制度制定于1983年,在此之前香港施行是自由浮动汇率制,该制度的优点在于充分市场化,减少政府干预,但是在 1978 年后的 5 年内,香港经济不断恶化,外贸逆差和通货膨胀居高不下,加上港币自由发行制度在保障上的不足,多次发生挤兑事件,自由浮动汇率制出现崩溃迹象。最终港英政府决定采用钉住美元的浮动汇率制。具体是将港元与美元相挂钩,汇率7.75 至 7.85 港元兑 1 美元的区间内浮动。金管局会在 7.75 港元兑 1 美元的强方兑换保证水平,按银行要求卖出港元;并在 7.85 港元兑 1 美元的弱方兑换保证水平,按银行要求买入港元。

解读:近期,美国特朗普政府贸易政策引发的金融市场震荡,导致部分投资者对美元避险地位产生疑虑,共同促成了美元走弱以及资金从美元资产流出的趋势。资金流入香港市场大概率会对香港股市和香港地产产生推动作用,一定程度上利好香港资本市场的发展。

4)一系列美国重要数据解读

① 美国商务部4月30日公布数据显示,2025年第一季度,美国国内生产总值(GDP)环比按年率计算萎缩0.3%。这是2022年以来美国经济的最差季度表现。

解读:数据显示美国经济增长出现明显放缓。主要原因是进口大幅增加和政府支出减少,其中净出口对 GDP 的拖累达 4.83 个百分点,反映出企业因对未来关税上升的担忧而大规模囤积库存。占经济总量约 70% 的个人消费支出增长 1.8%,较上季度 4.0% 的增速明显下滑,表明消费者信心也受到一定影响。而联邦政府支出减少 5.1%,拖累经济增长 0.33 个百分点。整体来看,关税政策引发的不确定性持续上升,导致企业与消费者信心下滑,对经济增长产生了较大的负面影响。

② 美东时间4月30日,美国商务部经济分析局公布的数据显示,美联储最青睐的通胀指标——美国PCE物价指数在3月出现了降温。具体来看,美国3月PCE物价指数同比增长2.3%,为去年秋季以来的最低水平,略高于预期的2.2%,前值为2.5%;3月PCE物价指数环比0%,符合预期,前值为0.3%,PCE环比持平,为近一年来首次;3月核心PCE物价指数同比增长2.6%,符合预期,前值为2.8%。3月核心PCE物价指数环比0%,符合预期,前值从0.37%上调至0.5%。核心PCE环比也未变,为近五年来最温和的一次。

解读:该数据表明美国的通胀压力有所缓解,但背后可能存在消费者赶在关税生效前大举采购的因素,随着关税落地,物价上涨的势头已然显现,未来通胀走势仍存在不确定性。对于美联储来说,关税可能同时刺激通胀和拖累经济增长,使其控制通胀、促进就业的双重使命面临挑战。

③ 北京时间5月2日晚间,美国劳工统计局公布最新数据显示,美国4月季调后非农就业人口增加17.7万人,远超预期的13万人;失业率方面,美国4月失业率为4.2%,与前值保持一致同时也符合市场预期。

解读:这一数据表明美国就业市场目前仍具有一定的韧性,在关税政策不确定性和市场动荡的背景下,企业并没有大幅改变招聘计划 。不过,就业市场也有一些降温的迹象,如 3 月职位空缺降至 9 月以来最低水平,4 月雇主新增就业人数为 9 个月来最低,且联邦政府已连续第三个月裁员,反映出政府在缩减联邦劳动力和减少政府支出方面所做的努力

综合来看,美国经济目前呈现出复杂的局面。GDP 数据显示经济增长面临较大压力,而就业市场虽暂时稳定但已有放缓迹象,通胀指标虽有所降温但未来受关税影响存在不确定性。这些数据表明美国经济在关税政策等因素的冲击下,正处于一个较为关键的时期,后续走势需要密切关注关税政策的调整以及国内外经济环境的变化。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯