格上每日收评—2025年09月30日

每日收评

2025-09-30

2.62k人浏览

摘要:当地时间5月10日至11日,中美双方在瑞士日内瓦举行经贸高层会谈,会谈达成了一系列重要共识;5月12日,中美双方发表日内瓦经贸会谈联合声明,共同修改或取消相关关税,并建立机制,继续就经贸关系进行协商。

中美日内瓦经贸会谈释放了什么信号?

00:00

00:00

×1

中美日内瓦经贸会谈释放了什么信号?

当地时间5月10日至11日,中美双方在瑞士日内瓦举行经贸高层会谈,会谈达成了一系列重要共识;5月12日,中美双方发表日内瓦经贸会谈联合声明,共同修改或取消相关关税,并建立机制,继续就经贸关系进行协商。

一. 《中美日内瓦经贸会谈联合声明》主要内容

美方取消4月8日以来中美因关税反制而两次加征的额外91%反制关税,保留2025年4月2日之前对中国征收的所有关税,暂停2025年4月2日征收的34%互惠关税90天,暂停期间保留10%的部分。总体而言,美方在2025年将对中国施加额外的新增关税约30%(10%“原版”对等关税基准+20%芬太尼关税)。

相应的中方也取消自2025年4月4日起宣布的报复性关税、及非关税反制措施,包括钐、钆、铽、镝、镥、钪、钇等7类中重稀土的对美出口管制和对部分美国企业的制裁等。暂停2025年4月4日宣布的对美国征收的34%的初始关税90天,暂停期间同样保留10%的部分。

另外,双反建立中美经贸磋商机制,就经贸领域各自关切保持密切沟通,开展进一步磋商。

二. 本轮中美会谈结果为何超预期

联合声明发布后,资本市场反应强烈,纳斯达克指数期货、富时中国A50期货、恒生科技指数直线拉升。本轮中美会谈结果超预期主要有以下几个原因:

一是,关税将导致美国经济“滞胀”风险上升。2025年4月,密歇根大学消费者信心指数连续4个月回落,跌至近3年内新低。4月美国ISM制造业PMI为48.7%,位于荣枯线以下,制造业生产持续低迷。美国对全球尤其是中国加征关税,将显著推高进口商品价格,加剧美国国内通胀压力,增加居民生活成本。

二是美国无法做到与中国进行实质性“脱钩”。中国对稀土实施严格的出口管制,精准打击美国军工、高科技等领域的供应链。中国对美加征反制关税的效果显现。

另外,最重要的是,美国制造业产能无法短期内快速向美国本土转移。过去二十多年间,美国制造业占GDP的比重持续走低。在产业外迁和全球外包的浪潮下,美国经济完成了从工业制造向服务业主导的结构性转变。从这个角度来看,美国政府当前倾向于缓和关税的主要目的可能在于为其本土产业链重构和财政结构性扩张政策争取更多时间,需要警惕的是,一旦美国本土产能重构取得实质性进展,其关税政策存在出现反复的可能性,这种政策摇摆或将对全球产业链带来新的不确定性。

数据来源:Wind,格上基金研究整理

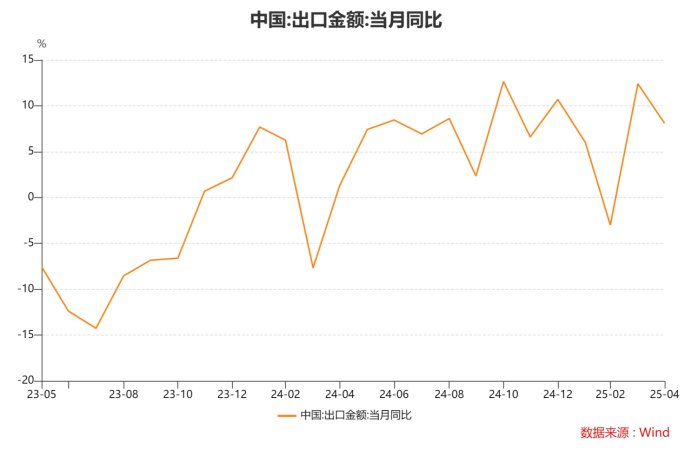

三. 对我国出口的影响

中国出口下行风险短期内部分缓解,但仍需警惕环境的快速变化。从我国的出口情况来看,短期内关税缓和为我国抢出口提供了更大的可能性和更充足的空间。但从中长期时间维度来看,美国裂变全球产业链的长期战略意图仍然存在,关税环境缓和尚未一劳永逸。目前30%的保留关税仍普遍高于美国对其他国家的关税豁免(仅保留10%关税),“降级”和暂缓并不意味着没有影响,30%的关税依然会增加一部分企业的成本、并抑制部分需求,从4月的数据来看,“抢出口”现象仍然存在。

数据来源:Wind,格上基金研究整理

往后看,我国对于内需的改善尤为重要。首先稳住房地产市场,并由此带动内生性居民消费意愿见底回升。如果国际关系或关税环境出现新变化及波动,则可更为主动地实施中央财政积极扩张以更大力度实施补贴,刺激耐用消费品等内需改善。这种"内外联动"的策略既能让国内消费市场形成自我循环,又能有效应对外部环境的不确定性,最终构建起以国内大循环为主体、抗风险能力更强的新发展格局。

四. 回顾上一轮谈判

回顾上一轮中美谈判,期间几经波折。2018-2020年期间中美共经历两轮首脑会晤、13轮经贸高级别磋商。贸易谈判历时近2年,于2020年1月15日签署第一阶段经贸协议,标志着贸易博弈宣告终结。

2018年末至2019年初曾出现短暂的缓和窗口。在阿根廷G20峰会期间,两国元首会晤后达成90天“贸易休战”共识,市场随之迎来强劲反弹。

在2020年初正式签署第一阶段贸易协议前,双方谈判进程波折不断。2019年5月特朗普政府突然宣布对中国商品加征关税,但一个月后的G20大阪峰会会谈又使紧张局势缓和;同年8月美方再次启动关税升级,不过9月中美双方同意于10月重启高级别经贸磋商,最终推动冲突实现阶段性降温。

此次谈判是中美双方加征关税后的首轮谈判,进展超预期。但鉴于特朗普政策反复是常态,以及当前美国经济和金融市场的压力可控,不排除后续谈判还会出现波折的风险。因此,当前阶段如果是2019年初,则意味着后续仍可能出现重大反复,市场的波动不会小,以A股为例,上证综指当时从年初2500点左右底部反弹至3200点以上,但此后2季度和3季度,中枢围绕3000点震荡。如果是2019年底,则市场面临的政策冲击会较小,上证综指在2020年期间触及3458.79高点。

上证综指上一轮贸易冲突期间走势

数据来源:Wind,格上基金研究整理

最新资讯