格上每日收评—2025年09月30日

每日收评

2025-09-30

2.62k人浏览

摘要:尽管当前我国经济运行仍面临国内外多重因素交织影响,但在政策效应持续释放的推动下,部分重点行业已呈现边际改善态势。

2024年报及2025年一季报A股业绩综述及展望

00:00

00:00

×1

2024年报及2025年一季报A股业绩综述及展望

一、总量层面

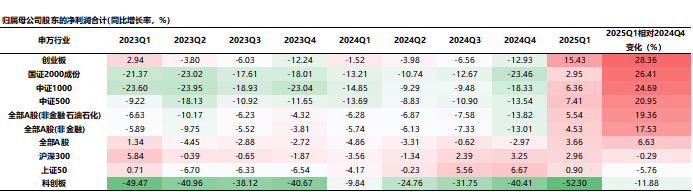

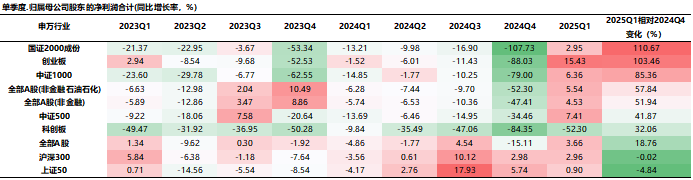

1. 盈利增速(归母净利润累计同比)

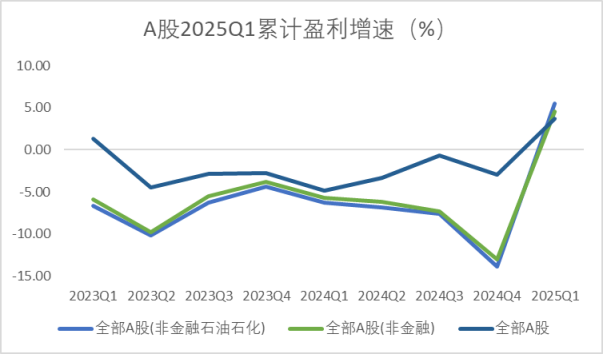

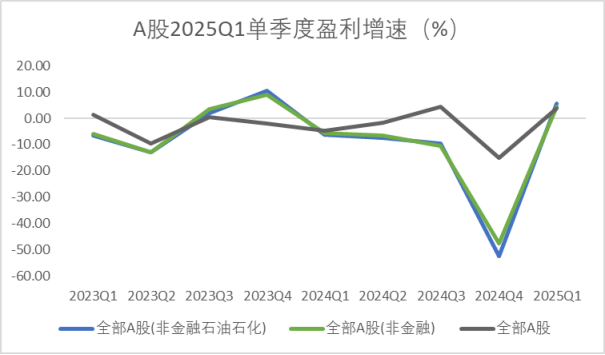

2025年一季度:2025Q1A股业绩增速较2024年全年和Q4均回升。2025年一季度,国内宏观经济“开门红”成色较好,净利润增速基本均由负转正。2025Q1,全部A股、全部A股非金融、全部A股非金融石油石化的归母净利润累计同比增速分别为3.66%、4.53%、5.54%,较2024全年归母净利润累计同比增速分别上升了6.63,17.53,19.36个百分点。较2024Q4归母净利润同比增速分别上升了18.76,51.94,57.84个百分点。

2024年年报:2024全年A股业绩累计增速为负,Q4单季度增速拖累整体走势。2024年全部A股、全部A股非金融、全部A股非金融石油石化的归母净利润累计同比分别为-2.97%,-13.01%,-13.82%;2024Q4单季度归母净利润同比分别为-15.11%,-47.41%,-52.30%。

2025Q1创业板业绩较为亮眼。2025Q1创业板归属母公司股东的净利润累计同比较2024全年上升28.36%,相对其他指数而言改善明显。

资料来源:Wind,格上基金研究整理

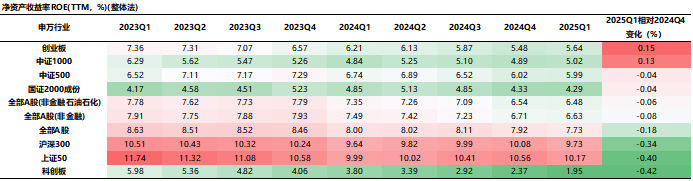

2. 净资产收益率

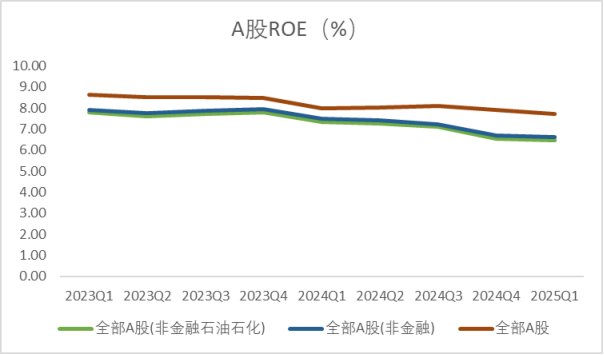

A股盈利能力变化不大,ROE(TTM)小幅下降。2025Q1全部A股、全部A股非金融、全部A股非金融石油石化的ROE(TTM)分别为7.73%、6.63%、6.48%,较2024Q4分别下降0.18,0.08,0.06个百分点。

主板的ROE增速最高但延续回落,创业板和中证1000改善最为明显。2025Q1上证50的净资产收益率最高,为10.17%,位居第二的是沪深300,为9.73%。从改善程度而言,创业板2025Q1较2023Q4变化程度较大,为+0.15%,位居第二的是中证1000,为+0.13%,是少数ROE增速变化呈现正增长的指数。

资料来源:Wind,格上基金研究整理

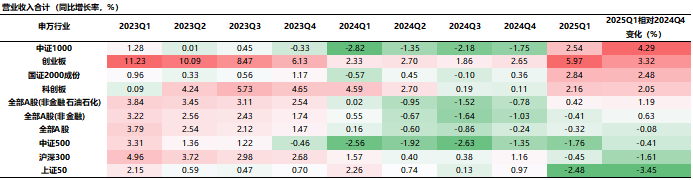

3. 营收增速

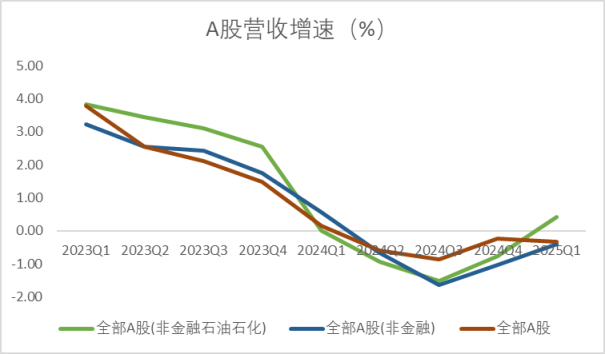

2025年一季度:营收增速有所改善。2025Q1全部A股、全部A股非金融、全部A股非金融石油石化营业收入同比增速分别为-0.32%,-0.41%,0.42%;较2024Q4营业收入同比增速分别变化了-0.08%、0.63%、1.19%。

2024年年报:营收增速降幅收窄。2024Q4全部A股、全部A股非金融、全部A股非金融石油石化的营收增速同比分别为-0.24%,-1.03%,-0.78%,较2024Q3的营收增速有所改善,降幅收窄。

创业板和国证2000成份指数营收增速最高,中证1000改善最为明显。2025Q1创业板和国证2000成份指数营收增速最高,为5.97%和2.84%。从改善程度而言,中证1000的营收增速2025Q1较2024Q4变化程度较大,为4.29%,多半指数实现了营收增速边际正增。

资料来源:Wind,格上基金研究整理

二. 行业层面

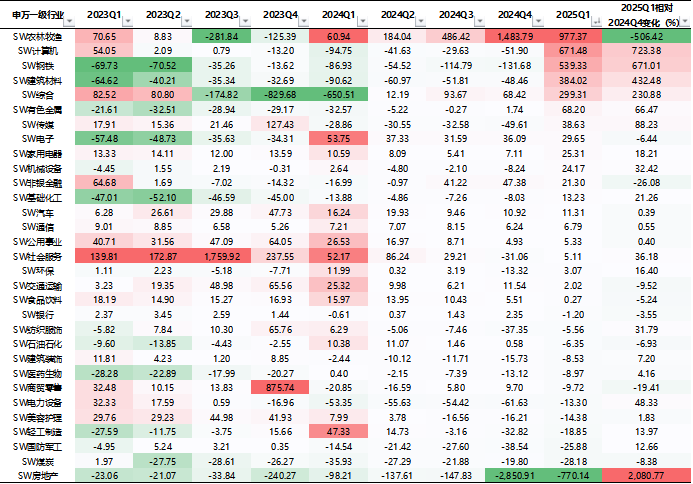

1. 归母净利润累计同比

从申万一级行业来看,2025Q1以下几个板块表现较佳:一是AI带动下的TMT板块景气度居前,电子、计算机、传媒行业的净利润增速居前;二是“以旧换新”政策支撑的部分消费行业业绩韧性,汽车、家电行业的净利润增速居前;三是受益于低基数和部分商品涨价的部分上游周期和中游制造的业绩边际改善。

具体而言,25年一季度31个行业中有17个行业净利润增速同比增长。从业绩的绝对增速来看,农林牧渔、计算机,钢铁,建筑材料的归母净利润同比增速最高,分别为977.37%,671.48,539.33,384.02%。而轻工制造,国防军工,煤炭,房地产行业增速最低。

从业绩的改善程度来看,多数行业有所改善。房地产,计算机,钢铁,建筑材料行业2025Q1较2024年全年归母净利润增速改善最为明显,分别增加2080.77%,723.38%,671.01%,432.48%。而商贸零售,非银金融,农林牧渔行业小幅下滑。

从行业大类来看:

上游周期:低基数叠加部分商品涨价,多数上游周期盈利增速边际改善。2025年一季度,海外再通胀预期之下,黄金、铜价震荡上行,国内黑色商品价格延续震荡偏弱,叠加上年低基数的影响,部分上游周期行业的净利润增速边际改善。2025Q1,基础化工、有色金属、建筑材料、钢铁行业的净利润累计同比增速分别较2024年边际改善;而石油石化、煤炭行业的净利润累计同比增速边际回落。

中游制造:低基数之下,板块整体盈利增速边际改善。2025年一季度,国内制造业延续生产好于需求的格局,但在低基数的影响下,中游制造的上市公司业绩整体边际改善。2025Q1,机械设备的净利润累计同比增速由负转正,电力设备、国防军工的净利润累计同比增速均较2024年有所提升。

下游消费:板块景气度内部分化,“以旧换新”受益的汽车、家电行业景气度占优。2025年,消费品“以旧换新”政策加码,文旅等居民服务消费延续修复。2025Q1汽车、家电行业的净利润累计同比增速分别居于各行业前列。另外,必需消费表现稳健,农林牧渔自2024年中报扭亏后业绩持续改善,2025Q1净利润累计同比增速达977.4%;食品饮料行业的净利润累计同比增速为0.3%,较2024年年报边际回落5.2%。

TMT:AI带动科技板块景气度整体回升,电子、计算机、传媒行业的净利润增速居前。2025年一季度,DeepSeek引领全球新一轮AI浪潮,尤其是AI应用相关需求大幅增长。在此情况下,2025Q1,计算机、传媒行业业绩大幅改善(叠加去年低基数因素),较2024年大幅提升;电子、通信行业的净利润累计同比增速亦居于各行业前列。

公用事业类:板块内部景气分化,公用事业和环保景气向上,建筑仍是主要拖累。2025年一季度,财政政策发力相对靠前支撑基建投资,公用事业、环保行业的净利润累计同比增速分别较2024年年报有所提升;交通运输行业的净利润累计同比增速较2024年回落;建筑装饰行业延续承压。

金融地产:房地产行业延续亏损,金融业业绩韧性。2025Q1,房地产行业净利润累计同比增速延续深度负增,不过较2024年改善明显。金融业方面,2025Q1,资本市场延续良好预期下,证券行业的业绩延续高增;而保险行业和银行业的净利润同比增速较2024年回落。

资料来源:Wind,格上基金研究整理

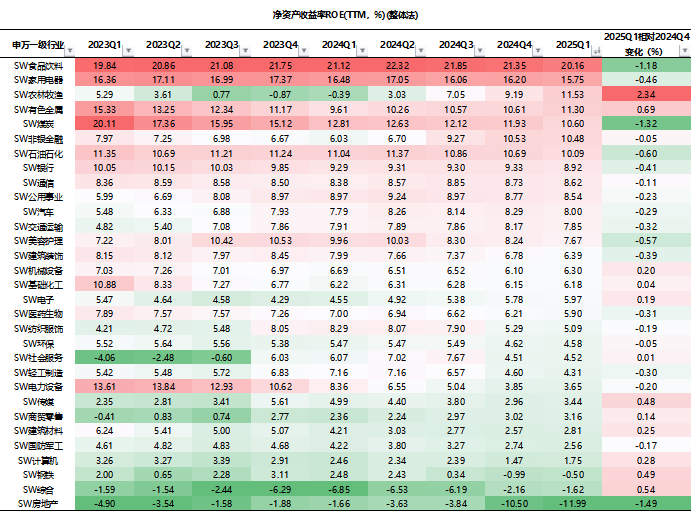

2. 净资产收益率

2025Q1半数行业ROE(TTM)较2024全年有所改善。其中农林牧渔、有色金属,综合,钢铁等行业2025Q1的ROE(TTM)较2024年改善较大,而石油石化,食品饮料、煤炭,房地产行业回落幅度最大。

资料来源:Wind,格上基金研究整理

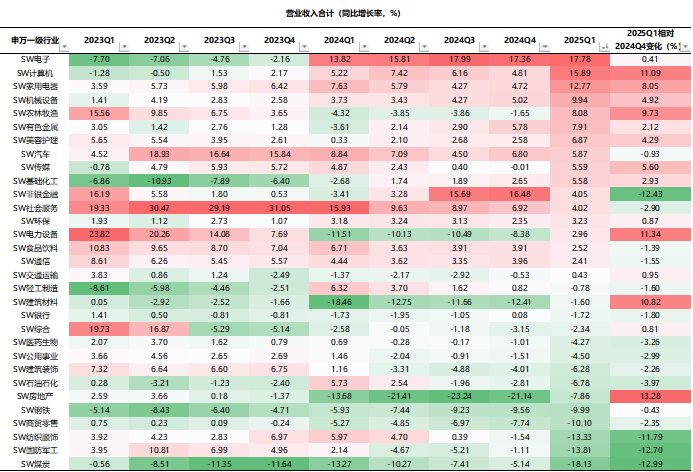

3. 营收增速

从营收增速绝对值而言,2025Q1部分消费和TMT的营收增速都不低。其中电子,计算机,家用电器,机械设备行业排名靠前,而石油石化,食品饮料,煤炭,房地产行业增速较低。

从营收增速改善程度而言,房地产,电力设备,计算机,建筑材料行业2025Q1增速较2024年改善较大,而纺织服饰,非银金融,国防军工,煤炭行业营收增速下滑,拖累其业绩表现。

资料来源:Wind,格上基金研究整理

三. 总结

尽管当前我国经济运行仍面临国内外多重因素交织影响,但在政策效应持续释放的推动下,部分重点行业已呈现边际改善态势。展望下一阶段,全球贸易格局面临重塑压力,地缘政治博弈与保护主义使外贸环境不确定性显著增加,关税政策调整对上市公司盈利能力的传导效应短期难以准确评估。但国内政策坚定定调,要求“以高质量发展的确定性应对外部环境急剧变化的不确定性”,往后看,扩大消费、稳定外贸、科技创新是主要支持方向。

从行业配置角度看,后续关注的方向有以下几条线索:

TMT景气度有望贯穿全年。在“新质生产力”政策的推动下,2025年一季度我国A股科技板块上市公司业绩出现明显好转。政策方面,中央政治局会议继续强调培育壮大新质生产力、打造一批新兴支柱产业,要求“持续用力推进关键核心技术攻关”,新增“创新推出债券市场的‘科技板’,加快实施‘人工智能+’行动”等政策部署。预计未来针对民营科技企业的融资政策支持力度或持续上升。

稳增长及消费相关板块。外需不确定性增加之下,内需重要性进一步提升。对此,中央政治局会议进一步强调扩大消费,要求“重视提高中低收入群体收入,大力发展服务消费”,新增“设立服务消费与养老再贷款”,继续实施“两新”“两重”政策等。稳增长及消费相关板块未来仍有上行空间。

最新资讯