《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.01k人浏览

摘要:上周上证指数下跌0.57%,恒生指数上涨1.1%,标普500下跌2.61%。4月经济数据表明新质生产力相关产业表现仍为主要亮点。4月规模以上工业增加值同比增长6.1%,延续2024年以来的稳健增长态势,其中高附加值产业引领增长。20年期美债拍卖遇冷,引爆市场恐慌,美国市场再度出现股债汇“三杀”。美债日债的问题日趋严重,全球金融市场的不确定性仍然存在。

一、股票市场回顾

(一)中港美三地市场回顾2025/5/19-2025/5/23

A股:震荡走弱。当周上证指数下跌0.57%,深证成指下跌0.46%,创业板指下跌0.88%,沪深300下跌0.18%,万得全A下跌0.63%。市场震荡走弱。分板块看,当周涨幅靠前的细分板块有医药、有色和汽车等,在基本面正向催化下做多情绪高亢;跌幅靠前的板块有计算机、通信和机械等,TMT及泛科技板块成交回落调整。市场在前期持续反弹后震荡走弱,公布的经济数据也未超预期,之前博弈较多的估值较高的行业逐渐退潮。

港股:震荡上行。恒生指数当周上涨1.1%。恒生科技指数当周下跌0.65%。恒生指数已经连续六周上涨,而恒生科技指数在上周上涨后,当周迎来了下跌。南向资金当周净流入189.6亿。当周港股创新药也取得较好的涨幅,消息面上,三生制药与辉瑞公司签订重大许可协议,授予辉瑞在全球(不包括中国内地)独家开发、生产及商业化PD-1/VEGF双特异性抗体SSGJ-707的权利,三生制药将获得12.5亿美金首付款,并可能获得高达48亿美元的里程碑付款,创下中国创新药对外授权记录。

海外:美股三大指数下跌。当周标准普尔500指数下跌2.61%,道琼斯工业指数下跌2.47%,纳斯达克指数下跌2.47%。穆迪下调美国国债信用评级至Aa1,与标准普尔(AA+)和惠誉(AA+)评级保持一致。美国国债市场表现疲软,21日进行的20年期国债拍卖结果不及预期,推动十年期国债收益率升破4.6%,反映市场对潜在财政赤字扩大的担忧。随着美国财政政策不确定性与债务风险的增加,风险资产走势将受到较大影响。此外,23日特朗普又挑起关税战,建议自6月1日起对欧盟征收50%的关税。

(二)A股市场风格和各行业表现解读

当周涨幅靠前的细分板块有医药、有色和汽车等,在基本面正向催化下做多情绪高亢;跌幅靠前的板块有计算机、通信和机械等,TMT及泛科技板块成交回落调整。

资料来源:Wind

数据截止至:2025.5.23

大市值相对抗跌,跌幅较小,小市值跌幅较大。周期和消费风格微涨,成长风格领跌。

二、重要事件解读

(一)4月经济数据:新质生产力相关产业表现仍为主要亮点

事件:4月规模以上工业增加值同比实际增长6.1%,全国固定资产投资累计同比增长4%,结构来看,4月地产投资增速录得-10.3%,降幅比3月扩大0.4个百分点;广义基建投资增速录得9.6%,较3月下降3个百分点;制造业投资增速录得8.2%,低于3月的9.2%。消费方面,4月份社零增速为5.1%;除汽车以外的消费品零售额33548亿元,增长5.6%。

解读:4月六大口径数据(工业、服务业、出口、社零、投资、地产销售)同比均不同程度低于前值,当时外部关税骤然上升的背景下,经济较3月有所放缓。但同时各指标仍呈现较明显韧性,按工业与服务业、工业与社零模拟的实际GDP同比分别为5.45%、5.44%,低于3月,和一季度仍大致相当。

工业增加值:结构升级凸显韧性,新质生产力继续加速释放。4月规模以上工业增加值同比增长6.1%,延续2024年以来的稳健增长态势。分行业看:在“抢出口”与“两新”政策(新基建、新质生产力)的双重因素影响下,高附加值产业引领增长。

固定资产投资:基建与制造业托底,地产持续承压。1-4月全国固定资产投资累计4.0%,扣除地产后增速约8.0%。销售端疲弱(新建商品房销售面积-2.8%、销售额-3.2%)拖累开发投资,房地产投资增速-10.3%。稳增长需继续依赖基建与制造业,地产纾困政策亟待加码以缓解负向循环。

消费:以旧换新支撑明显,大宗商品拖累显现。4月社零同比5.1%,结构亮点与隐忧并存。政策驱动型消费亮眼,受益于以旧换新补贴,家电、家具、通讯器材社零增速明显高于其他行业。

往后看,政策重心或转向存量落地,关注双节与服务消费。1)出口与地产压力并存,全球经贸摩擦扰动出口预期,地产链仍是主要拖累。2)财政发力方向明确,5月国债发行加速,“两重两新”与设备更新再贷款有望提振基建与制造业投资。

(二)4月财政数据:税收收入同比增速年内首月转正

事件:5月20日,财政部公布2025年前4月财政收支情况。前4月,一般公共预算收入80616亿元,同比下降0.4%;前4月,一般公共预算支出93581亿元,同比增长4.6%。 4月一般公共预算收入同比增速上行至1.9%,其中税收收入同比显著提升4.1个百分点至1.9%。

解读:4月一般公共预算收入同比增速上行至1.9%,其中税收收入同比显著提升4.1个百分点至1.9%,为今年以来首次由负转正,与同期经济表现相吻合。不过今年前4个月税收累计同比为-2.1%,降幅较一季度缩窄但尚未转正;其中企业所得税累计同比为-3.1%,低PPI是拖累因素之一。

支出方面呈更加积极的特征,受普通国债发行前置和税收好转的带动,狭义财政支出增速进一步走高,4月当月同比5.8%,1-4月累计同比4.6%,已超全年支出目标增速4.4%;1-4月狭义财政支出进度31.5%,为近年来仅次于2019年的次高水平。

广义财政收入端,4月政府性基金收入增速也是今年以来首次同比由负转正。从土地高频数据来看这一情况属于预期之中。广义财政支出同样积极,4月政府性基金支出同比显著上行16.8个百分点至44.7%。5月广义支出预计仍然较强,一是土地收入继续修复,二是4月政府债净融资同比多增较多,将在5月形成支出。

整体来看,今年财政收入端累计增速仍偏低,需要进一步稳增长扩内需;趋势上4月狭广义财政收入边际修复,支出继续保持积极。前4个月狭广义财政收支差2.65万亿元,为近年来最高,反映了今年以来财政前置(以中央财政为主)的特征。

(三)美债、日债,与全球流动性

事件:当地时间5月21日,20年期美债拍卖遇冷,中标利率升破5%,投标倍数跌至2.46,引爆市场恐慌,美国市场再度出现股债汇“三杀”,10年期美债利率一度突破上行阻力位4.6%。同样的,5月20日日本国债拍卖结果也遇冷,20年期投标倍数跌至历史低位2.5。自4月初以来,30年期日债收益率已经飙升了85个基点,同期30年期美债收益率上升了60个基点。

解读:2022年6月以来,主要发达国家央行同步开启QT。较2022年二季度,2024年底美、日、欧、英四大央行的资产占本地GDP比例分别下滑了12.1、14.0、29.3和17.6个百分点。综合来看,这四大央行所提供的总流动性水平已退至疫情前状态,但承接全球主要资产估值的压力已经远超疫情前水平。从2019年至今,可交易美债规模在从16.7万亿美元升至28.5万亿美元,上涨71.3%,美国上市企业市值从38.5万亿美元升至70.3万亿美元,上涨82.9%,而同期美国名义GDP增长仅有35.4%,美股、美债市场相较GDP的比重相较疫情前明显增加。

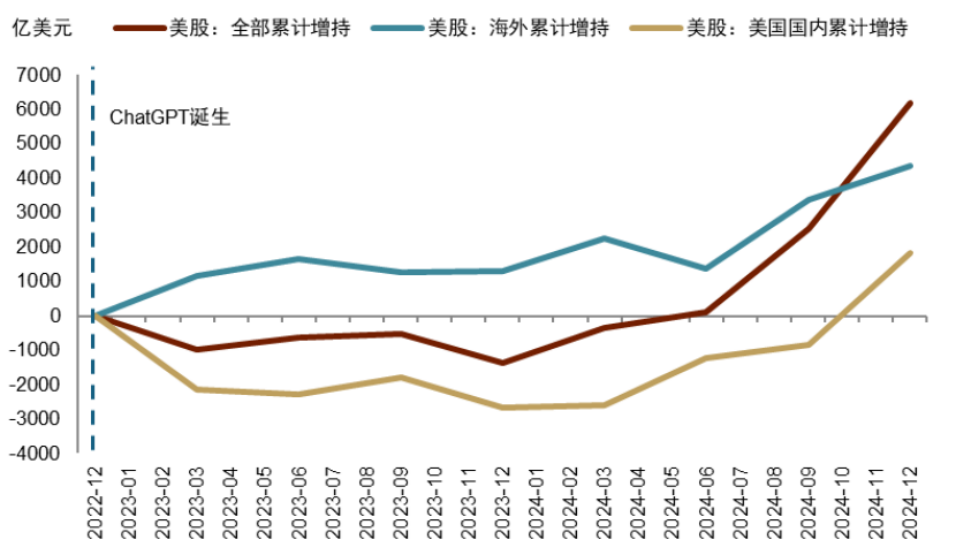

美元资产:全球流动性对美国市场的影响较为明显。过去两年,海外对美国净投资增加明显。美元资产及美元的价值很大程度上依赖海外资金。过去两年美元更多是一个投资货币而非融资货币,主要由于:1)AI 叙事下,美股相较其他股市存在更明显的成长性;2)美联储加息并维持较高利率,美元融资成本高,增加了投资者借入低息外币投资美元资产的套息交易规模。

日债市场:日债市场的风险显露出全球金融体系的脆弱性。在低利率环境下,日元是重要的融资货币。但近年来,通胀抬升,日债利率逐步攀升。承接日债的日本本土的私人金融机构和政府性机构本身也持有大比例的海外资产,在日元流动性整体收紧、承接日债压力较大的情况下,美元资产的亏损可能进一步挤压其流动性,迫使资金回流日元资产。

流动性冲击:今夏债务上限解决后恐加剧系统性流动性冲击的风险。短期来看,预计美债上限可能在6月得到解决,考虑补充TGA以及偿还“非常措施”挪用的资金,从7月起至9月间,恐将大幅收紧美元流动性。在美联储和日本央行短期难介入的情况下,预计10年期美债利率可能在未来一两个月进一步抬升。

利率短时间大幅走高,波动率上升,叠加流动性紧缩可能将压制美股,将加剧美元资产敞口较大的日本金融机构去美元资产的压力,并加速高杠杆的美国对冲基金降低美债基差交易(basis trade)、美债互换利率利差交易(swap spread trade)和美国企业信用债的仓位,推动海外资金流出,恐导致美国股债汇“三杀”系统性、间歇性上演。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯