《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.01k人浏览

摘要:核心观点: ①企业盈利延续恢复态势; ②结构呈现量强、价弱、利润率弱修复; ③“抢出口”可能阶段性推动补库。

1-4月工业企业利润点评

00:00

00:00

×1

1-4月工业企业利润点评:利润增速延续回升

核心观点:

①企业盈利延续恢复态势;

②结构呈现量强、价弱、利润率弱修复;

③“抢出口”可能阶段性推动补库。

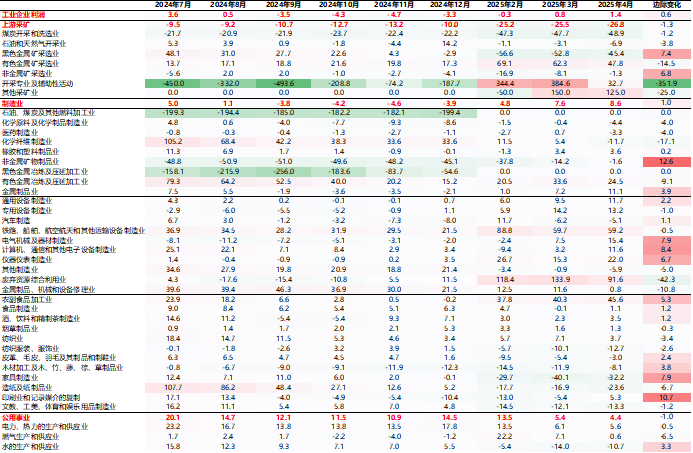

一、 工业企业利润总体及分行业数据特征

2025年5月27日,国家统计局公布2025年4月工业企业盈利数据。2025年1-4月工业企业利润累计增速为+1.4%,1-3月累计增速为+0.8%;2025年1-4月工业企业营收累计增速为+3.2%,1-3月累计增速为+3.4%。

从量、价、利润率拆分来看,仍有以价换量的特征,不过利润率较为亮眼。具体而言:

价的方面,PPI同比跌幅扩大。2025年4月PPI同比增速为-2.7%,跌幅较上月继续扩大。主要受能源价格下跌拖累、部分出口行业价格回落以及国内工业生产放缓导致的原材料价格回落影响。但目前来看,物价走低风险相对可控。一方面,近期中美关税互降叠加我国出口多元化趋势,使得我国出口仍存韧性;另一方面,国内“两新”政策效果持续显现,相关消费、制造领域价格呈现企稳回升态势,叠加财政发力前置带动基建投资走强,有助于稳定国内基本面。

量的方面,工业生产维持较快增长。今年4月,全国规模以上工业增加值同比增速放缓至+6.1%,低于上月的+7.7%。工业生产增速放缓,部分受出口需求回落等因素影响,但随着“两新”政策加力扩围,以及产业升级推进,我国装备制造业和高技术制造业迎来持续较快增长,稳定工业生产。

利润率方面,利润率环比改善,同比回升。2025年4月,工业企业利润率为5.4%,高于上月的5.0%,连续两个月回升,同比亦回升。

库存方面,“抢出口”可能阶段性推动补库。4月末,名义库存累计同比3.9%,前值4.2%;实际库存累计同比6.6%,前值6.7%。名义库存及实际库存增速双双回落,前期推动补库的“抢出口”,由于90天豁免期的存在,短期可能依然会推动补库,但动力较前一段可能会略弱一些。

展望来看,一方面,随着我国对美依赖度下降、出口产品多元化,我国出口韧性仍存;另一方面,国内制造业转型升级加速,叠加“两新”“两重”政策激发内需潜力,有望推动工业企业效益持续向好。

随着4月最后一个经济数据的发布,整体4月经济运行的画像为外需在对等关税和贸易战的影响下,虽然对美出口受到较大影响,但转口贸易更加旺盛,因此出口维持了韧性;而“两新”加力让扩内需的效果也更加明显,社零增速快于季节性。传导到供给端,工业增加值虽然较3月下滑,但仍保持较高水平。不过经济中的隐患也很明显,一方面外部环境造成预期的不确定性让企业减少开支,削减采购,去化库存并降本增效;另一方面,补贴政策的边际效应递减已经开始显现,叠加房地产销售和开工的双下降进一步拖累经济。

表1 工业企业利润总体及分行业累计同比(%)

数据来源:Wind,格上基金研究整理

二、券商观点汇总

银河证券认为,展望未来,随着日内瓦谈判让关税暂缓,出口在内部“抢出口”和外部“抢订单”的双刺激下或继续保持韧性,而存量政策加速落地预计将持续助力内需稳定回升,增量政策或需进一步聚焦至地产领域,为经济注入更多确定性。映射到投资上,短期经济结构性的特征依旧明显,新质生产力相关行业表现更好,政策支持的消费板块也有明显提振,尤其是“新消费”板块在消费者行为进入“新常态”的情况下利好明显。长期来看,全球地缘局势的不确定性会更加凸显我国的确定性,叠加新质生产力等高技术制造业的稳定发展,保持对于权益市场的乐观看法,看好红利+硬科技的哑铃策略以及服务消费的空间。

东海证券认为,4月工业企业利润延续修复的趋势,中游装备制造业依然有较大的支撑,一方面两新政策推动营收增速高于整体工业企业水平,另一方面上游原材料成本下降推动营收利润率的超季节性回升。前期一揽子政策落地见效,预计工业企业利润有望继续修复,但不确定性依然来自贸易谈判的不确定性,若90天豁免期后高关税重启,届时仍需要关注增量政策的对冲。

德邦证券认为,1-4月,企业盈利延续恢复态势,以“量-价-利润率”拆分来看,企业盈利呈现量强、价弱、利润率弱修复的结构。从行业利润结构和利润格局上看,装备制造业依旧是工业企业利润增长的重要支撑,“两新”政策效应持续显现。从库存周期角度看,3月“抢出口”与工业生产提速对实际库存的拉动作用逐步消退,名义及实际库存增速均出现小幅回踩,广义库销比反弹,后续工业企业补库进度或取决于稳增长政策尤其是财政政策的进一步传导与显效。当前工企利润弹性的主要掣肘还是在于“价”和“利润率”,而两者皆在一定程度上取决于PPI的改善趋势。综合目前的产业需求和供给因素来看,5月PPI维持低位的可能性较高,这对应“价”和“利润率”短期难见趋势性好转,工企利润增长或仍将主要由“量增”驱动,政府工作报告所要求的“价格总水平处在合理区间”仍待政策加力来逐步达成。

最新资讯