《关于加强监管防范风险促进私募投资基金高质量发展的指导意见》解读

私募加油站

2026-06-12

2.01k人浏览

摘要:核心观点: ①固定资产投资增速小幅回落; ②消费为最大亮点,远超市场预期; ③年度实现5%的经济增长问题不大。

2025年5月经济数据点评

00:00

00:00

×1

2025年5月经济数据点评——生产稳、投资弱,消费强

核心观点:

① 固定资产投资增速小幅回落;

② 消费为最大亮点,远超市场预期;

③ 年度实现5%的经济增长问题不大。

经济数据(投资、工业、消费)总览:

2025年6月16日,国家统计局公布2025年1-5月经济数据。5月规模以上工业增加值同比实际增长5.8%,前值为6.1%,1-5月累计同比为6.3%,2024年全年累计同比为5.8%;5月社会消费品零售总额同比增长6.4%,前值为5.1%,1-5月累计同比为5.0%,2024年全年累计同比为3.5%;1-5月全国固定资产投资累计同比增长3.7%,前值为4.0%,2024年全年累计同比增长3.2%。

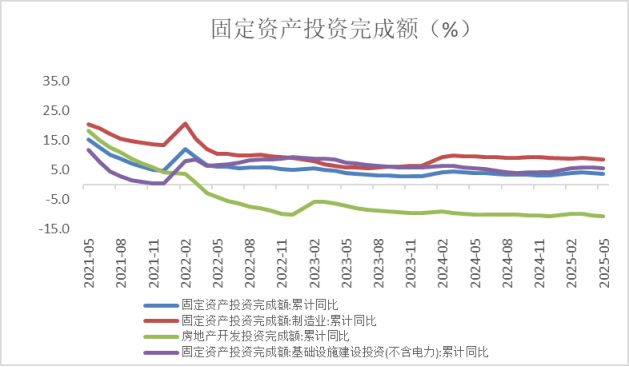

1. 固定资产投资

固定资产投资增速小幅回落。1-5月全国固定资产投资累计同比增长3.7%,较1-4月回落0.3个百分点。主要原因是当月基建投资、制造业投资和房地产投资增速全面下行。

数据来源:Wind,格上基金研究整理

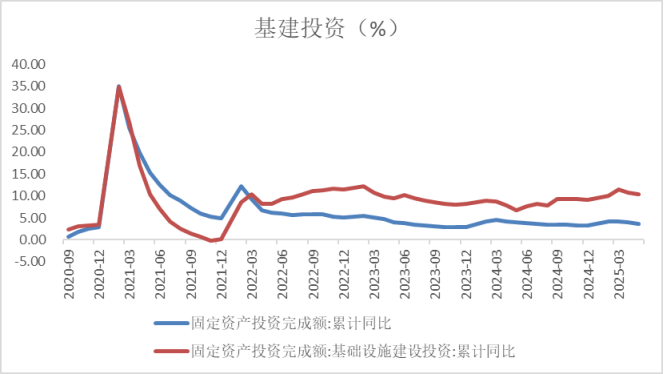

基建

基建投资增速边际回落。1-5月基建投资(不含电力)累计同比增长5.6%,增速较上月回落0.2个百分点。在近期政府债持续处于发行高峰期的背景下,5月基建投资减速,背后的原因可能有两个:一是前期政府债发行以置换债为主,用于项目建设的专项债发行规模相对较低;二是或与项目落地节奏有一定关联。可以看到,5月20日发改委指出“力争6月底前下达完毕今年全部‘两重’建设项目清单”。最后,5月“关税战”降温,也可能在一定程度上降低了基建投资稳增长的迫切性。往后看,下半年外部环境仍然具有很大的挑战性,还需要基建投资发挥宏观经济“稳定器”作用。伴随项目建设专项债发行规模扩大,以及项目落地速度加快,“稳基建”的重要性仍存,预计未来基建仍是投资中的主要支撑项,后期基建投资提速仍是大方向。

数据来源:Wind,格上基金研究整理

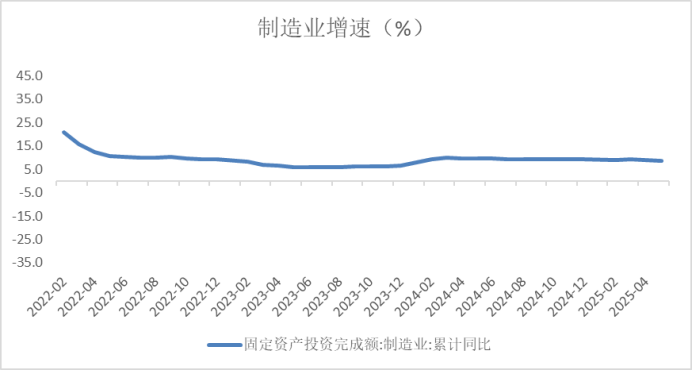

制造业

制造业投资增速下滑。1-5月制造业投资累计同比为8.5%,增速较前值回落0.3个百分点,延续年初以来的高位小幅回落势头,符合市场预期。背后是外部环境波动加剧,短期内国内制造业投资信心受到一定影响。

从细分领域来看,“大规模设备更新”政策红利下的制造业是主要支撑。前5个月设备工器具购置投资增长17.3%,拉动全部投资增长2.3个百分点,设备更新是制造业投资的主要拉动。

数据来源:Wind,格上基金研究整理

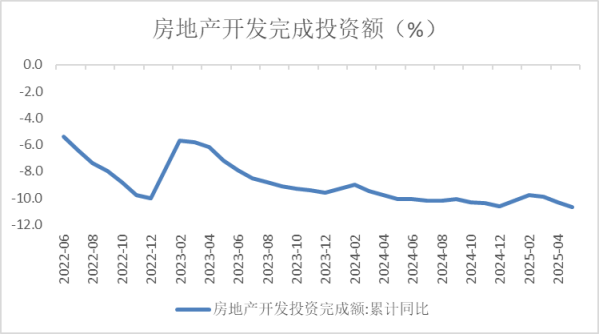

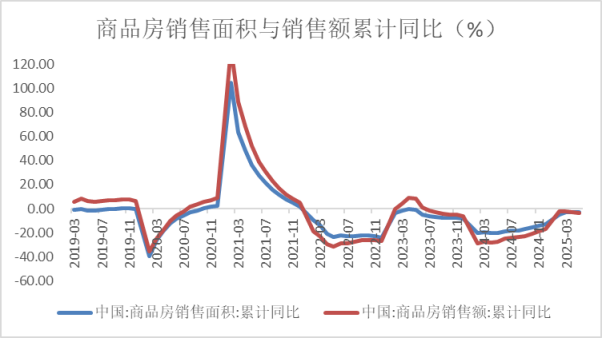

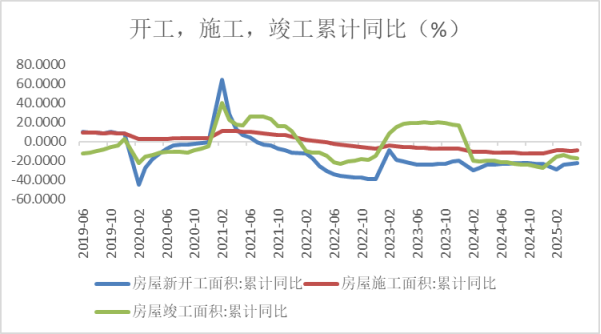

房地产

低位边际下滑。投资端来看,累计同比降至-10.7%,房地产增量政策出台的必要性在上升。销售端来看,新建商品房销售累计同比降幅小幅扩大至-2.9%,为2024年5月来首次降幅走扩。不过5月新开工和竣工面积同比跌幅均相对上月出现收窄。

总体而言,房地产修复动能有再度趋弱迹象,政策需要继续加码巩固前期市场企稳成果。6月13日国常会也明确指出,“多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”。往后看,预计城市更新将作为供给端的主要抓手,需求端核心城市的限制性政策存在进一步打开空间。

数据来源:Wind,格上基金研究整理

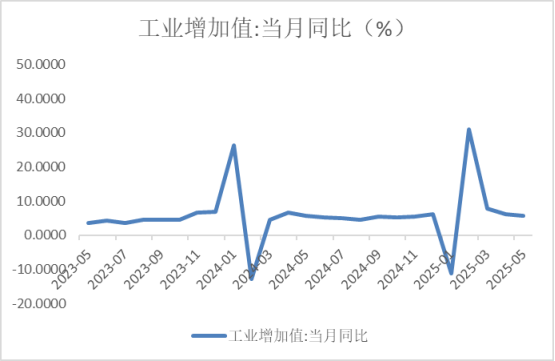

2. 工业增加值

工业韧性中放缓。5月工业增加值同比5.8%,前值6.1%。规模以上工业增加值增速在今年3月春节后复工节奏错位以及“抢出口”的影响下冲高,此后连续两个月回落,出口放缓所带来从需求向供给的传递可能是原因之一。分部门来看,采矿业和公用事业分别增长6%和2%,均与上月持平,制造业从7.1%降至6.9%,其中高技术制造业同比增速从10%降至8.6%。

数据来源:Wind,格上基金研究整理

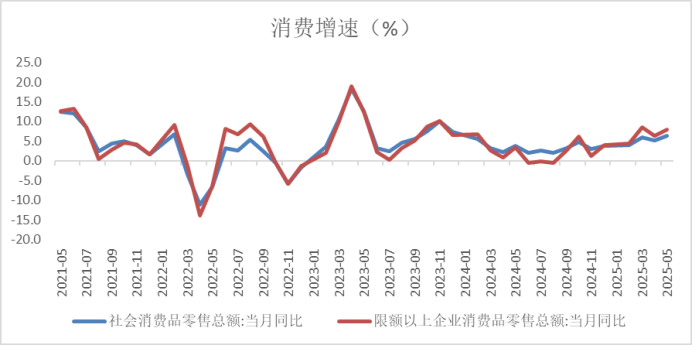

3. 消费

消费远超市场预期。5月社零同比增速6.4%,远超4.9%的预期。一部分原因在于提前启动的“618购物节”跟“国补”叠加,另一部分原因可能在于“抢国补”。5-6月诸多地区传出“国补暂停”的说法,尽管很多省份进行辟谣,但可能还是有不少消费者在此期间抢时间购买以旧换新产品。

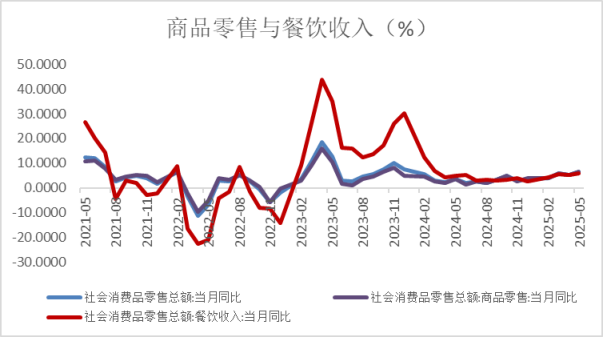

分项上,餐饮和商品增速均有提升,商品回升的幅度更大一些。具体而言,餐饮同比增速为5.9%,较上月上升0.7个百分点;商品零售同比增速为6.5%,较上月上升1.4个百分点,达到2023年12月以来单月同比增速的最高值。

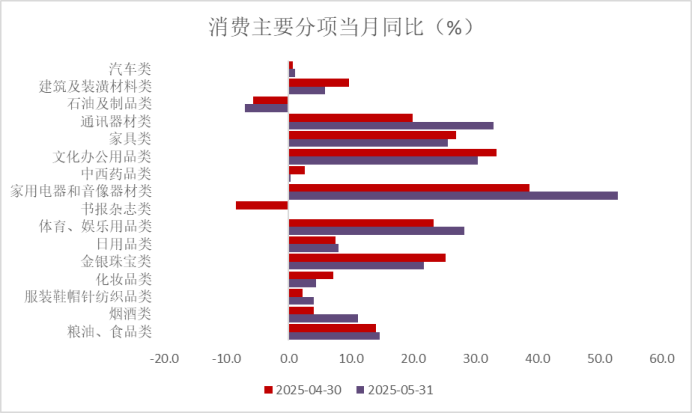

“以旧换新”政策涉及品类表现继续走强。5月限额以上单位的家用电器、通讯器材、办公用品和家具零售额同比分别增长53.0%、33.0%、30.5%和25.6%,均明显快于商品零售额同比增速。据商务部最新数据显示,截至5月31日,2025年消费品“以旧换新”5大品类合计带动销售额1.1万亿元,发放直达消费者的补贴约1.75亿份。

展望后续,经济政策着力点将更多转向惠民生、促消费。5月15日,国务院做强国内大循环工作推进会强调,“要把做强国内大循环摆到更加突出的位置”,“加快补齐消费短板,推动经济政策着力点更多转向惠民生、促消费,以消费升级引领产业升级,以优质供给更好满足需求”。后续来看,美对外关税政策依然具有高度不确定性,稳内需、刺激消费仍为政策的主要着力点。

数据来源:Wind,格上基金研究整理

4. 对于后续的经济走势,各大券商观点如下:

东方金诚证券认为,往后看,考虑到中美经贸对话磋商还会经历一个复杂曲折的过程,外需下滑的影响将主要在下半年体现,国内房地产市场止跌回稳基础也需要进一步夯实,接下来稳增长政策不会松劲。我们预计,下半年央行有望继续降息,财政政策也将在支持换新等方面出台新的增量措施;房地产支持政策方面,接下来在强化保障房收购、推进旧改和城中村改造、加大房地产项目“白名单”贷款拨付的同时,还需以下调居民房贷利率为核心,加大力度推进房地产市场止跌回稳。

东海证券认为,5月经济数据中表现最亮眼的无疑是消费,这也得益于以旧换新政策效果的持续显现,以及“618”购物节的叠加影响。但工业生产以及投资增速均小幅回落,前者受出口拖累,这一点在6月可能减轻,豁免期内的“抢出口”效应或在6月显现;后者受地产拖累的幅度加深,剔除地产后的累计同比7.7%,反映出基建以及制造业投资仍相对稳健。后续来看,“抢出口”的支撑在短期,尤其从三季度末开始出口面临的基数压力也在增加,稳内需的重要性将进一步体现。短期关注房地产增量政策出台的可能性,以及4月政治局会议提到的新型政策性金融工具。

民生证券认为,产业韧性和需求不足是当下经济运行的一体两面,5月经济所呈现出的“生产稳、投资软,消费升”,表明二季度仍处于政策的观察期。就总量而言,5月二产(工业增加值)和三产(服务业生产指数)增速均在6%附近,表明二季度GDP增速5%以上基本无虞;但结构来看,关税逆风下行业的冷热不均叠加物价走低,下半年经济所面临的一些新的“变数”正在显现。

广发证券认为,从前5个月的数据看,年度实现5%的实际增长已经问题不大。总量压力减小的背景下,政策可能一则倾向于结构上补短板,避免木桶效应,地产就属于这样的领域;二则倾向于改善名义增长,避免宏微观体感背离,这涉及到“反内卷”等政策线索。此外,上半年出口较强带动制造业生产高位,随着出口边际放缓,制造业动能可能会边际减弱,5月就初呈这样的迹象;下半年建筑业如果走出开工低位的状态,可以形成有效弥补。超长期特别国债的发行、“两重”项目下达的加速、政策性金融工具的落地能否在三季度加快建筑业开工值得观测。

东吴银行认为,往后看,总量方面预计可以顺利完成全年5%左右的经济发展目标,但经济节奏和结构可能更多取决于上述三重分化的宏观叙事如何演变。下半年重点关注三个问题,一是耐用品消费需求透支问题,何时出现透支、透支幅度多大,会改变当前整体消费增长的逻辑。二是出口增速的降幅多大,上半年美国“抢进口”透支全球贸易需求,下半年如果出口下行,全年出口增速能到多少。三是政策如何应对,除了市场预期的政策性金融工具之外,年内会否采取服务消费补贴政策接力商品补贴等其他政策。

最新资讯