格上每日收评—2026年06月11日

每日收评

2026-06-11

2.16k人浏览

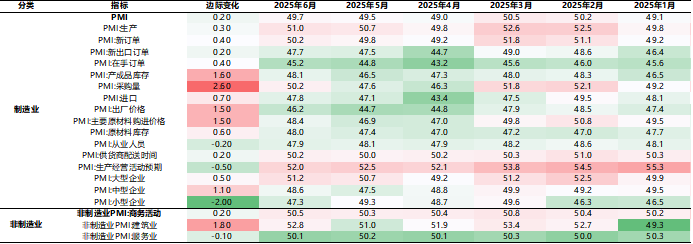

摘要:核心观点: ①6月制造业PMI指数较上月进一步回升; ②产需指数均处在扩张区间; ③6月非制造业中,服务业景气微降,建筑业景气提升。

6月PMI数据点评

00:00

00:00

×1

6月PMI数据点评——边际改善

核心观点:

①6月制造业PMI指数较上月进一步回升;

②产需指数均处在扩张区间;

③6月非制造业中,服务业景气微降,建筑业景气提升。

一.PMI数据总览

2025年6月30日,国家统计局公布6月PMI数据。6月制造业PMI为49.7%,比5月上升0.2个百分点;6月非制造业商务活动指数为50.5%,比5月上升0.2个百分点,其中,建筑业商务活动指数为52.8%,比5月上升1.8个百分点,服务业PMI指数为50.1%,比5月下降0.1个百分点。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

6月制造业PMI指数较上月进一步回升。一是外部扰动因素减弱,新出口订单指数继续回升;二是经济内生动能恢复向好,高耗能行业景气度企稳回升,带动企业生产、采购活动加快,库存及价格指数同步回升。

制造业方面,产需指数均处在扩张区间。生产指数较上月回升0.3个百分点至51.0%;新订单指数较上月回升0.4个百分点至50.2%。6月随着中美经贸关系阶段性缓和,外部扰动因素减弱,国内制造业恢复常态化运行,生产继续扩大,需求企稳回升。

价格指数回升。6月主要原材料购进价格指数为48.4%,出厂价格指数为46.2%,均较上月上升1.5个百分点,不过仍低于荣枯线。6月受以伊战争影响,国际原油价格出现了短暂的快速冲高过程,是价格指数低位反弹的主要原因。当前出厂价格指数和主要原材料购进价格指数仍处于较深的收缩区间。在国内房地产市场持续调整背景下,短期外部冲击难以扭转工业品价格偏弱态势。

结构上,大中小型企业分化。6月大、中型企业PMI指数出现一定幅度的反弹,但小型企业PMI指数较上月下行2个百分点,至47.3%,不及市场预期。由于小型企业是吸纳就业的主力军,当前小型企业景气度偏低,意味着后期稳就业政策或将进一步发力。

非制造业方面,服务业景气微降,建筑业景气超季节性提升。6月服务业PMI为50.1%,较前值下降0.1个百分点。五一假期过后,与居民出行消费相关的相关行业商务活动指数回落,但电信广播电视、卫星传输服务以及与金融相关的货币金融服务、资本市场服务、保险等行业商务活动指数均位于高位景气区间。6月建筑业PMI指数为52.8%,较上月上升1.8个百分点。近期政策面强调“加大力度推动房地产市场止跌回稳”,预计房企信贷资金来源趋于改善,可能是推动当月建筑业PMI指数回升的主要原因。

三. 券商观点

东海证券认为,中美贸易缓和的背景下,制造业PMI及主要分项指数均延续温和修复的趋势,不过多数未回到2025Q1均值水平,或体现年初以来“抢出口”对外需有一定的透支作用。总的来看,二季度实际GDP增速或维持在5%以上,但下半年出口增速中枢可能下行,扩内需的重要性可能进一步提升,短期关注7月底政治局会议对下半年经济政策的部署。

国盛证券认为,6月制造业PMI延续低位反弹,各分项也多有好转,可能与“抢出口”延续、专项债发行加快等因素有关;不过,制造业PMI、进出口订单等仍处收缩区间,服务业PMI也低于季节性,指向经济内生动能仍弱。虽然上半年GDP高增,但真正压力应在下半年、八九月将显现,叠加国内地产走弱,政策仍需加紧发力。7月属于“四期叠加”,紧盯美国关税谈判进展、7月政治局会议。重点关注:1)美国与中欧的关税谈判,紧盯7月9日、8月12日两个暂缓期窗口;2)国内政策节奏,紧盯7月政治局会议,以及国常会和各部门会议。

东方金城证券认为,整体上看,在稳增长政策效应持续显现、外部环境回稳带动下,6月制造业PMI指数延续回升过程,综合PMI产出指数在扩张区间继续上行,显示6月宏观经济继续处于稳中偏强状态。往后看,考虑到上半年GDP增速会达到5.2%左右,短期内政策面不会出台重大增量措施,而存量政策持续落地将对宏观经济景气度形成支撑。其中,7月将下达今年第三批消费品以旧换新资金,会继续对居民消费形成较强拉动;在“力争6月底前下达完毕今年全部‘两重’建设项目清单”,以及地方政府用于项目建设的专项债发行提速后,7月基建投资也将获得支撑。外部环境方面,伴随我国对美国及对东盟、欧盟等非美市场的“抢出口”势头降温,7月出口增速有可能进一步下行,外需对宏观经济的拉动作用会相应减弱。由此我们预计,7月制造业PMI指数有望保持在49.7%左右,但下行风险较大。考虑到近三个月制造业PMI指数持续处于收缩区间,意味着尽管二季度面临外部环境波动的冲击,宏观经济表现出较强韧性,但当前稳定增长政策还不能松劲。

开源证券认为,“两重”接力“两新”支撑内需,预计Q2 GDP约5.2%1、6月PMI延续小幅修复,“两重”接力“两新”支撑内需,出口维持一定韧性。基于生产法测算,预计2025Q2 GDP同比约5.2%,其中第一、二、三产业约为3.5%、5.2%、5.4%。2、Q2经济韧性受益于三“抢”共振——抢出口、抢生产、抢消费补贴,但往后看出口仍有不确定性,且第三批消费品以旧换新资金将在7月份下达,更加注重“时序性”和“均衡性”原则,对社零拉动将趋缓趋稳、保障全年有序实施。短期来看政策性金融工具可能较快落地,后续仍需推出增量和其他储备政策。

最新资讯