格上每日收评—2026年06月11日

每日收评

2026-06-11

2.15k人浏览

摘要:上证指数上涨1.4%,恒生指数下跌1.5%,纳斯达克指数上涨1.6%。 6月PMI数据:制造业指数较上月进一步回升,非制造业仍旧维持景气区间。 国内创新药厚积薄发,政策红利释放持续推动行业发展。 “反内卷”政策带动国内相关行业强势上涨,后续关注“困境反转”的投资机会。 美国参议院表决结果通过“大而美”法案,该法案影响深远。 美国6月非农再超预期,7月降息概率回落。

一、股票市场回顾

(一)中港美三地市场回顾2025/6/30-2025/7/4

A股:在核心权重蓝筹股轮动下呈现震荡上行格局,指数间呈现分化状态。具体来看宁组合指数在反内卷政策刺激下表现强势,北证50指数继上周强势上涨之后本周冲高回落。资金面上:周内成交量连续萎缩,周五再次放量,全周来看日均成交额环比小幅回落至14420亿。

港股:指数冲高回落,恒生科技跌幅明显。前期港股在基本面边际改善以及市场风险偏好明显提升的背景下大幅上涨,而上周则呈现出高位卖出落袋为安的特征。短期市场下跌后仍旧会有新的资金买入,5月初以来港股指数整体呈现出宽幅震荡的特征,今年以来,受益于估值优势、资金面的改善以及稀缺性标的和板块的带动,港股表现明显优于A股。

美股:三大指数强势上涨,纳指和标普500指数创下历史新高。本周四公布的非农数据显示美国劳动力市场强劲程度大超预期,叠加特朗普大漂亮法案通过、美联储表态边际转鸽,在多重利好刺激下,美股整体处于强预期+强现实的状态,在此影响下美股三大指数今年整体收正,其中标普500和纳斯达克指数创下历史新高。

数据截至:2025-7-4

数据来源:Wind,格上研究整理

(二)A股市场风格和各行业表现解读

数据截至:2025-7-4

数据来源:Wind,格上研究整理

行业表现及解读:上周申万31个行业中25个行业呈现上涨状态,但是除部分行业涨幅明显之外,多数行业涨幅在1%以内,且市场板块轮动速度较快,热点分散,没有明显的持续性主线,资金在不同板块之间快速切换,市场的赚钱效应不够明显。具体来看:银行板块上周上涨3.77%,为连续第9周上涨,是唯一一个连涨2个月的行业。钢铁、建材等板块在“反内卷”的相关信息带动下领涨,医药生物表现也相对突出。此外红利风格也出现一定程度“补涨”:家电、电力设备、公用事业、煤炭均有一定的涨幅。而前期表现较强的计算机、非银券商、通信等板块相对走弱。整体看市场仍旧处于行业快速轮动的状态中,投资和交易的节奏较难把握。

数据截至:2025-7-4

数据来源:Wind,格上研究整理

风格层面:本周大盘股表现强劲,带动指数上涨,而中小盘表现相对温和,呈现出“大强小弱”的格局。风格指数层面,金融、消费和周期强于成长和稳定风格。

二、重要事件解读

(一)6月PMI数据:制造业指数较上月进一步回升,非制造业仍旧维持景气区间

2025年6月30日,国家统计局公布6月PMI数据。6月制造业PMI为49.7%,比5月上升0.2个百分点;6月非制造业商务活动指数为50.5%,比5月上升0.2个百分点,其中,建筑业商务活动指数为52.8%,比5月上升1.8个百分点,服务业PMI指数为50.1%,比5月下降0.1个百分点。

解读:6月制造业PMI指数较上月进一步回升。一是外部扰动因素减弱,新出口订单指数继续回升;二是经济内生动能恢复向好,高耗能行业景气度企稳回升,带动企业生产、采购活动加快,库存及价格指数同步回升。

制造业方面,产需指数均处在扩张区间。生产指数较上月回升0.3个百分点至51.0%;新订单指数较上月回升0.4个百分点至50.2%。6月随着中美经贸关系阶段性缓和,外部扰动因素减弱,国内制造业恢复常态化运行,生产继续扩大,需求企稳回升。

价格指数回升。6月主要原材料购进价格指数为48.4%,出厂价格指数为46.2%,均较上月上升1.5个百分点,不过仍低于荣枯线。6月受以伊战争影响,国际原油价格出现了短暂的快速冲高过程,是价格指数低位反弹的主要原因。当前出厂价格指数和主要原材料购进价格指数仍处于较深的收缩区间。在国内房地产市场持续调整背景下,短期外部冲击难以扭转工业品价格偏弱态势。

结构上,大中小型企业分化。6月大、中型企业PMI指数出现一定幅度的反弹,但小型企业PMI指数较上月下行2个百分点,至47.3%,不及市场预期。由于小型企业是吸纳就业的主力军,当前小型企业景气度偏低,意味着后期稳就业政策或将进一步发力。

非制造业方面,服务业景气微降,建筑业景气超季节性提升。6月服务业PMI为50.1%,较前值下降0.1个百分点。五一假期过后,与居民出行消费相关的相关行业商务活动指数回落,但电信广播电视、卫星传输服务以及与金融相关的货币金融服务、资本市场服务、保险等行业商务活动指数均位于高位景气区间。6月建筑业PMI指数为52.8%,较上月上升1.8个百分点。近期政策面强调“加大力度推动房地产市场止跌回稳”,预计房企信贷资金来源趋于改善,可能是推动当月建筑业PMI指数回升的主要原因。

数据来源:国家统计局官网,格上研究整理

(二)政策红利释放持续推动国内创新药发展

政策内容:国家医保局、国家卫生健康委于2025 年6 月30 日联合印发《支持创新药高质量发展的若干措施》(简称《措施》),从研发、支付、临床应用等五大维度推出16 项举措,着力破解创新药“研发难、支付难、进院难”的核心痛点。《措施》进一步完善了全链条支持创新药发展举措,为推动创新药高质量发展、更好满足人民多元化的用药需求提供政策支持。

解读:今年是中国创新药进入厚积薄发时期,尤其是港股创新药指数今年以来涨幅超70%,相关个股股价更是出现翻倍上涨。创新药的强势表现并非单一因素所致,而是政策红利释放、研发能力质变、资本信心回升、全球竞争格局重构的综合结果。就目前而言,创新药初步完成了第一阶段的估值修复,从之前的“政策压制”到“价值重估”。后续随着政策红利的逐渐释放,创新药行情或将由此前的资本驱动转向盈利驱动。随着商业健康保险创新药品目录的设立,预计未来商业保险将在完善多层次医疗保障体系中发挥更大作用,同时也能为创新药和创新医疗器械提供更加持续的给付支持,推动创新药行业的发展。

数据来源:Wind,格上研究整理

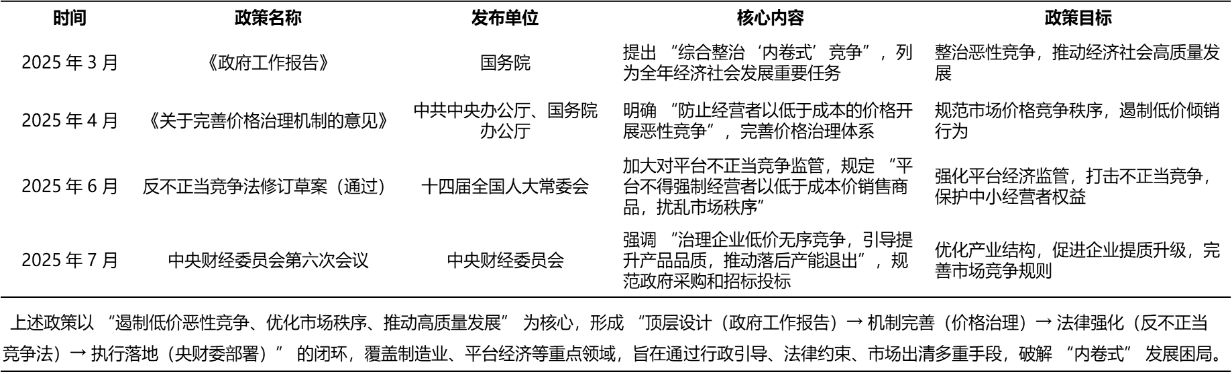

(三)“反内卷”政策带动国内相关行业强势上涨,后续关注“困境反转”的投资机会

7月1日,中央财经委员会第六次会议强调,“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。受政策利好影响,相关“内卷”严重的行业如钢铁、水泥、光伏出现上涨。

解读: 2025年以来反内卷政策密集出台,国家多次强调对于恶性竞争行业进行内卷式纾困,背后反映的是行业内卷对我国产业发展带来的巨大伤害。在当前宏观经济疲弱有效需求不足的背景下,行业内卷导致产业内供需矛盾进一步加剧,也对我国GDP增速造成拖累。因此强调产业的良性发展,破解“内卷式”发展是当务之急。在具体的反内卷措施上,需要围绕减产量(控制开工率)、减投资(减少固定资产投资,新增产能减少,产能仍在)、减产能(落后产能退出,存量产能减少)、扩需求(销量上升,提振生产)四个层次逐步开展。最终实现供需平衡发展。

数据来源:Wind,格上研究整理

(四)美国参议院表决结果通过“大而美”法案

“大而美法案” 的正式名称为 “One Big Beautiful Bill Act”(OBBBA)。当地时间 7 月 4 日,美国总统特朗普签署了该法案,使其正式成为法律。

1. 法案的通过过程充满戏剧性:参议院以 51:50 的微弱优势涉险过关,副总统万斯投下关键一票,众议院最终以 218:214 通过,两党投票呈现完全对立的阵营化特征。这一结果凸显美国政治两极化的深度 —— 共和党将法案视为 “让美国再次伟大” 的核心举措,而民主党斥其为 “劫贫济富” 的 “死亡法案”。法案的设计紧密围绕特朗普的竞选承诺,例如将 2017 年减税政策永久化、废除拜登的新能源补贴等,旨在巩固保守派基本盘,但也暴露了共和党内部在财政责任与意识形态之间的分歧。

2. 法案的主要内容:

税收减免:计划未来十年减税近 4 万亿美元。将 2017 年《减税与就业法案》(TCJA)的个人所得税和遗产税减免永久化,单身纳税人标准扣除额增加 1000 美元,已婚夫妇增加 2000 美元(至 2028 年)。免除小费、加班费及部分汽车贷款利息的税收。增大老年人和有子女家庭的税收减免,将未来五年的州和地方税收减免额度从目前的 1 万美元提高到 4 万美元。

支出削减:削减至少 1.5 万亿美元的联邦支出,主要削减了医疗补助计划(Medicaid)和食品援助计划(SNAP)等福利项目。

其他方面:拨款打击非法移民,增加国防预算,重点发展无人系统,同时废除了拜登政府为减少能源消费而制定的多项条款,取消了购买电动汽车的税收减免。

3. 该法案的影响:

短期经济刺激:该法案的减税和基建投资有望刺激短期需求,降低企业税负和监管成本预计将在短期内提升美国企业在全球市场的竞争力,可能重现 2018 年制造业回流趋势。

长期财政风险:根据耶鲁大学预算实验室的分析,该法案预计在长期内令美国财政赤字增加 3.3 万亿至 3.8 万亿美元。新增的数万亿美元联邦债务在未来十年将通过通胀等隐性方式方式进一步加重普通纳税人的负担。

社会公平问题:该法案对高收入群体(年收入超过 50 万美元)的减税幅度远超中低收入群体,税收优惠的 45% 流向前 5% 高收入者。同时,削减医疗补助计划和食品援助计划等福利项目,预计将导致到 2034 年约 1200 万人失去医保,影响主要集中在低收入群体,加剧了社会不公平。

(五)美国6月非农再超预期,7月降息概率回落

7月3日美国劳工部公布6月非农数据,具体来看:

新增非农就业人数:6月非农就业岗位增加14.7万个,高于预期的11万个,也高于5月的14.4万,连续三个月平均新增非农就业人数进一步回升至15.0万人。

失业率:失业率降至4.1%,低于预期的4.3%和5月的4.2%,其中成年男子失业率保持3.9%,成年女子失业率回落0.3个百分点至3.6%,青少年失业率则由5月的13.4%上升至14.4%。

劳动参与率:6月劳动参与率录得62.3%,较上月下降0.1个百分点,不及市场预期的62.4%,其中55岁以上劳动参与率较5月下行0.2个百分点至38%,25-54岁劳动参与率提升0.1个百分点至83.5%。

平均时薪:6月非农时薪同比增速有所放缓,自去年11月以来持续下降,环比增速回落至0.2%,低于预期的0.3%。

行业就业情况:政府部门:新增就业源于州和地方的教育岗位,而联邦政府继续裁员,政府部门新增就业由5月的0.7万人大幅回升至7.3万人,是非农新增就业的主要贡献。私营部门:新增就业从5月的13.7万人大幅放缓至7.4万人,不及市场预期的10万。其中,制造业就业人数下降0.7万人,是商品生产就业的主要拖累;服务生产新增就业由5月的14.1万人降至6.8万人,教育和保健业、休闲和酒店业仍是新增就业的主要贡献,运输仓储业新增就业较5月回升3万人至7.5万人,而专业和商业服务、批发业和其他服务业就业人数均有明显下滑。

对美联储政策的影响:降息预期降温:6月非农数据公布后,市场预期美联储7月降息概率从20.7%降至4.7%,9月降息预期也有所动摇,目前市场预测9月份美联储降息的概率约为80%,低于非农就业报告公布前的98%。政策走向不确定:虽然6月非农数据整体表现强劲,但私人部门就业走弱、劳动参与率下降、工资增速放缓等因素也反映出就业市场仍存在一些隐忧,美联储在决定是否降息时需要综合考虑这些因素,短期内或难以降息。

对市场的影响:股市:美股三大指数盘前上涨,市场对经济前景的担忧有所缓解,投资者风险偏好上升。债市:美国国债价格暴跌,收益率直线上升,因为市场对美联储降息的预期降温,导致债券价格下跌,收益率上升。汇市:美元指数直线拉升,非美货币全线下跌,强劲的非农数据使得美元的吸引力增加,投资者纷纷买入美元,推动美元指数上涨。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯