格上每日收评—2026年06月11日

每日收评

2026-06-11

2.15k人浏览

摘要:核心观点: ①食品及能源价格同比降幅收窄; ②核心CPI同比继续回升; ③PPI同比跌幅扩大。

6月通胀数据点评

00:00

00:00

×1

6月通胀数据点评——物价小幅改善但仍处于筑底阶段

核心观点:

①食品及能源价格同比降幅收窄;

②核心CPI同比继续回升;

③PPI同比跌幅扩大。

一、 6月通胀数据总览

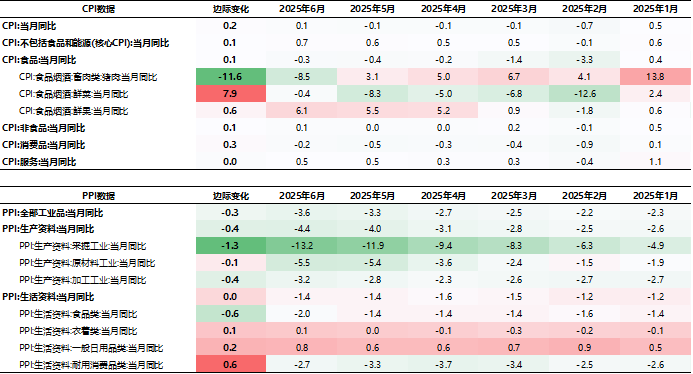

国家统计局近日发布了2025年6月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2025年6月CPI同比0.1%,前值-0.1%;核心CPI 0.7%,前月0.6%。PPI同比-3.6%,前值-3.3%。

数据来源:Wind,格上基金研究整理

二、6月CPI分析

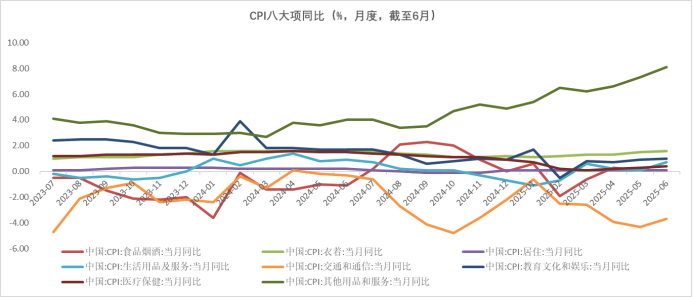

6月CPI出现了边际上行,结构上呈现出“食品,非食品,核心通胀均小幅改善”的特征,主要受金价上涨、“以旧换新”政策推动。

食品CPI方面,6月同比增速为-0.3%,前值-0.4%,降幅较前值缩小0.1%。其中受高温、降雨较常年同期偏多影响,鲜菜同比边际上行7.9%至-0.4%,鲜果也较上月上升了0.6个百分点至6.1%;猪肉价格同比增速为-8.5%,连续三个月下跌。但6月中下旬以来,随着生猪出栏节奏放缓,叠加“反内卷”预期升温,猪价迎来反弹。

非食品CPI方面,6月同比增速为0.1%,上月为0%。中东地缘冲突加大,国际油价走出前期低位,阶段性冲高,当月国内能源价格上涨,成为6月非食品CPI同比上行的主要支撑。

6月扣除食品和能源价格的核心CPI为0.7%,前值为0.6%,核心价格同比增速小幅回升。

总的来看,近期CPI同比持续运行在负值,核心CPI同比也一直处于1.0%以下的低位区间,背后的根本原因在于楼市调整已近4年,居民财富持续“缩水”,消费信心不足;另外,近期外部环境波动加剧,也可能正在对居民消费信心造成一定冲击。往后看,在外部经贸环境波动加大的背景下,接下来以旧换新等促消费措施会加力推进,这将给相关商品物价走势带来支撑。不过,还需关注外部环境波动对消费者信心的不利影响,以及潜在的“出口转内销”可能带来新的物价下行压力。

数据来源:Wind,格上基金研究整理

三、 6月PPI分析

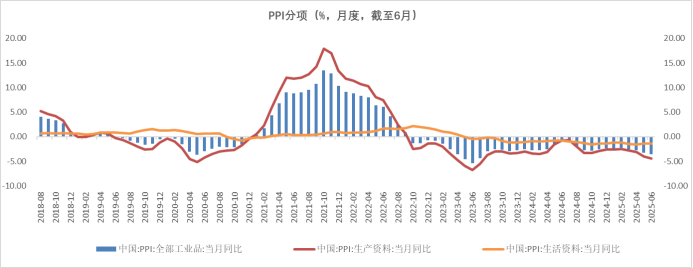

6月PPI同比下跌3.6%,前值3.3%,跌幅较上月扩大0.3个百分点。主因国内需求偏弱而供给充足影响下,煤炭、钢材、水泥等能源和工业品价格加速下行,以及受关税政策和外需放缓影响,部分出口导向型行业价格下行压力加大。

整体上看,上半年PPI同比下降2.8%,降幅比去年全年扩大0.6个百分点。除因国际原油价格下跌向国内PPI传导外,主要是受房地产市场持续调整及居民消费偏弱等影响,工业品需求不足。

分大类看,6月生产资料PPI同比下跌4.4%,跌幅较上月扩大0.4个百分点。从分项来看,主要受原油价格反弹带动,6月采掘工业、原材料工业PPI同比跌幅仍有所加深,而在需求偏弱影响下,当月加工工业PPI同比跌幅则有所加深。生活资料方面,6月价格同比持平前值。分项而言,6月食品类价格同比跌幅明显扩大,但衣着、生活资料、耐用消费品价格同比表现改善,对总体有所对冲。

往后看,综合影响PPI的各类内外部因素走势,预计7月PPI同比仍将持续负值。后期工业品价格走势将主要取决于超常规逆周期调节政策的效果,其中房地产支持政策的影响最大。与此同时,接下来还要重点关注美国与其它国家关税谈判及中美经贸对话磋商的进展。这会对国际大宗商品走势及国内工业制成品价格有比较重要的影响。

数据来源:Wind,格上基金研究整理

四、 券商观点

东海证券认为,往后看,在外部经贸环境依然复杂严峻的前景下,接下来以旧换新等促消费措施会加力推进,这将继续对物价走势形成重要支撑。不过,当前房地产市场仍处于调整状态,后期还需关注潜在的“出口转内销”可能带来新的物价下行压力。综合最新物价走势及上年同期基数抬高等因素,我们判断7月CPI同比有可能重返负值区间,大概率会在-0.2%左右。下半年推动物价水平合理回升将成为宏观政策的一个重要目标,这也将为财政加力促消费及央行进一步降息打开空间。

光大证券认为,6月CPI同比回正,各分项表现均有所好转,食品及能源价格同比降幅收窄,核心CPI同比继续回升,主要受金价上涨、“以旧换新”政策推动;PPI同比则迎来超预期回落,国内能源、原材料以及部分出口行业价格走弱,亟待“反内卷”政策提振相关行业价格。近期光伏、水泥、钢铁等行业“反内卷”的实质性动作已陆续开启。在政策预期催化下,部分行业价格迎来反弹;从方向上来看,PPI大概率已经处在底部区间,后续修复斜率取决于各行业“反内卷”的实际进展。对于CPI而言,当前核心通胀已经处在修复通道内,表现为,一是房屋租赁价格企稳,二是服务需求释放带动相关价格回暖,三是“以旧换新”政策推动消费品价格修复。未来随着“反内卷”政策持续推进,加强对相关行业的价格战治理和供给优化,亦有助于消费品价格继续回升。

财信国际证券认为,预计7月份CPI增长-0.3%左右,短期继续在0附近徘徊的概率偏大。一是预计7月份食品价格环比增速有所回升;二是服务价格受居民“就业-收入”循环不畅影响,大概率继续低位运行;三是“以旧换新”政策对工业品价格的支撑作用可能减弱,加上推动原油价格上涨的地缘政治风险短期缓和,两者对非食品价格的拉动作用或均有所走弱;四是预计7月CPI翘尾因素较6月约回落0. 5个百分点。预计7月份PPI降幅扩大至-3.7%左右,全年延续负增长格局。一是6月份PPI翘尾因素较5月份提高0.2个百分点;二是全球经济放缓压力增加、OPEC+达成增产协议以及特朗普支持增加传统能源供给,国际大宗商品价格仍面临下行压力;三是美国关税冲击将导致国内出口面临回落压力,加上相关行业面临一定产能过剩压力,出口行业价格下行风险较大;四是随着一揽子扩内需政策进一步见效,加上“稳投资”新型政策性金融工具有望加快落地,国内部分建材行业价格有望温和回升,但房地产需求低迷或制约回升幅度。

最新资讯