格上每日收评—2026年06月11日

每日收评

2026-06-11

2.14k人浏览

摘要:上周沪深300上涨0.82%、恒生指数上涨0.93%、纳斯达克指数上涨0.14%。中国资产方面,沪指站稳 3500 点,但内部分化加剧,金融+小市值风格领涨。港股继续上涨,金融股走强,部分原因是香港特别行政区《稳定币条例》将于 2025 年 8 月 1 日正式生效,相关概念股受关注。6月中国CPI同比上升0.1%,结构上呈现出“食品、非食品、核心通胀均小幅改善”的特征。PPI同比下跌3.6%,主要是受房地产及居民消费偏弱以及受关税政策和外需放缓影响。海外方面,特朗普宣布对多个国家征收新的关税,但市场对于TACO交易已经免疫,市场反应不大。

一、股票市场回顾

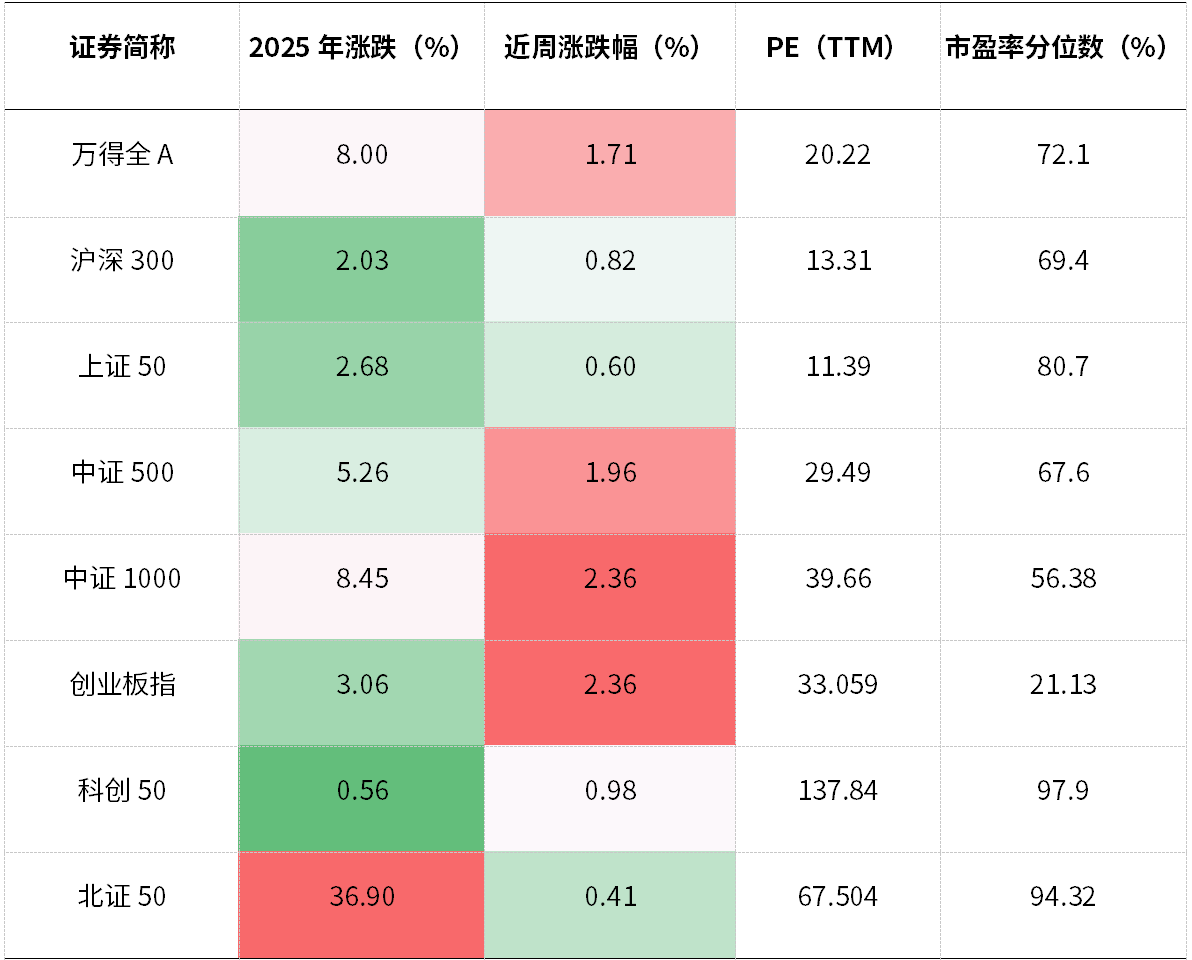

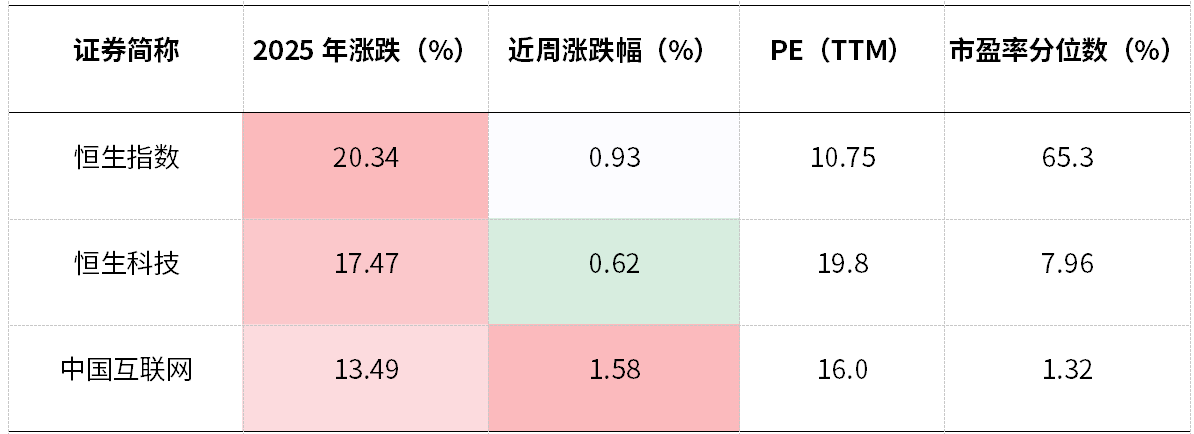

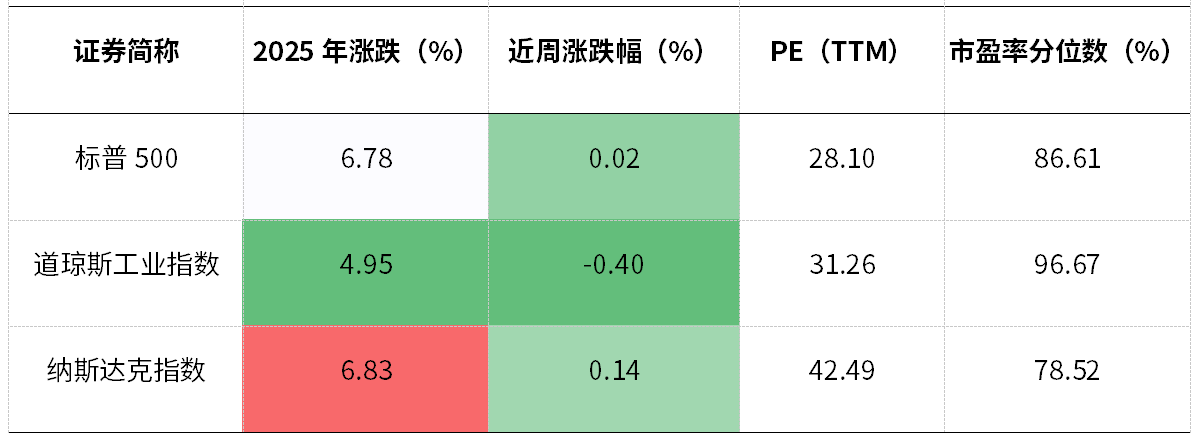

(一) 中港美三地市场回顾 2025/07/07–2025/07/11

A股:主要指数上涨。沪指站稳 3500 点,但内部分化加剧,金融+小市值风格领涨。题材股轮动加速,如军工、AI 应用等板块呈现 “一日游” 行情。

港股:继续上涨。金融股走强,部分原因是香港特别行政区《稳定币条例》将于 2025 年 8 月 1 日正式生效,相关概念股受关注。大型科技股多数表现低迷,可能是受到宏观经济环境及行业竞争等因素影响。

美股:表现震荡。特朗普宣布对多个国家征收新的关税,但市场对于TACO交易已经免疫,市场反应不大。科技方面,以英伟达为代表的 AI 相关股票表现强劲,英伟达市值一度突破 4 万亿美元,带动半导体等科技板块上涨。对纳斯达克指数的上涨起到了重要拉动作用。

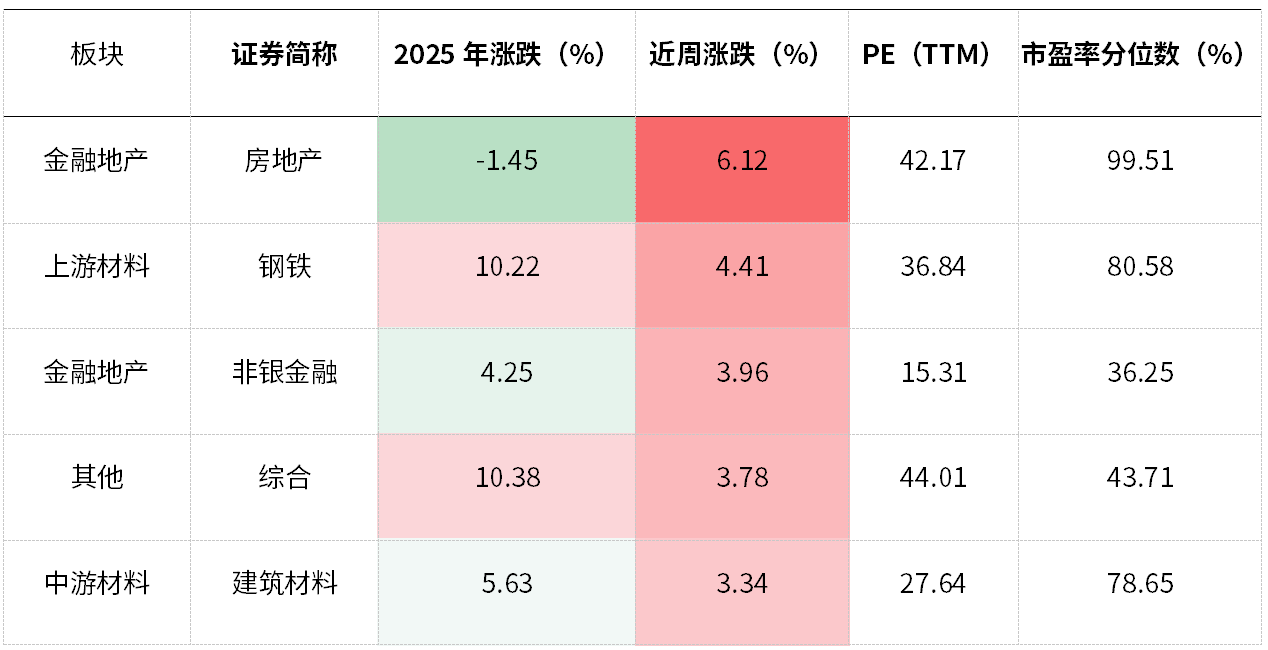

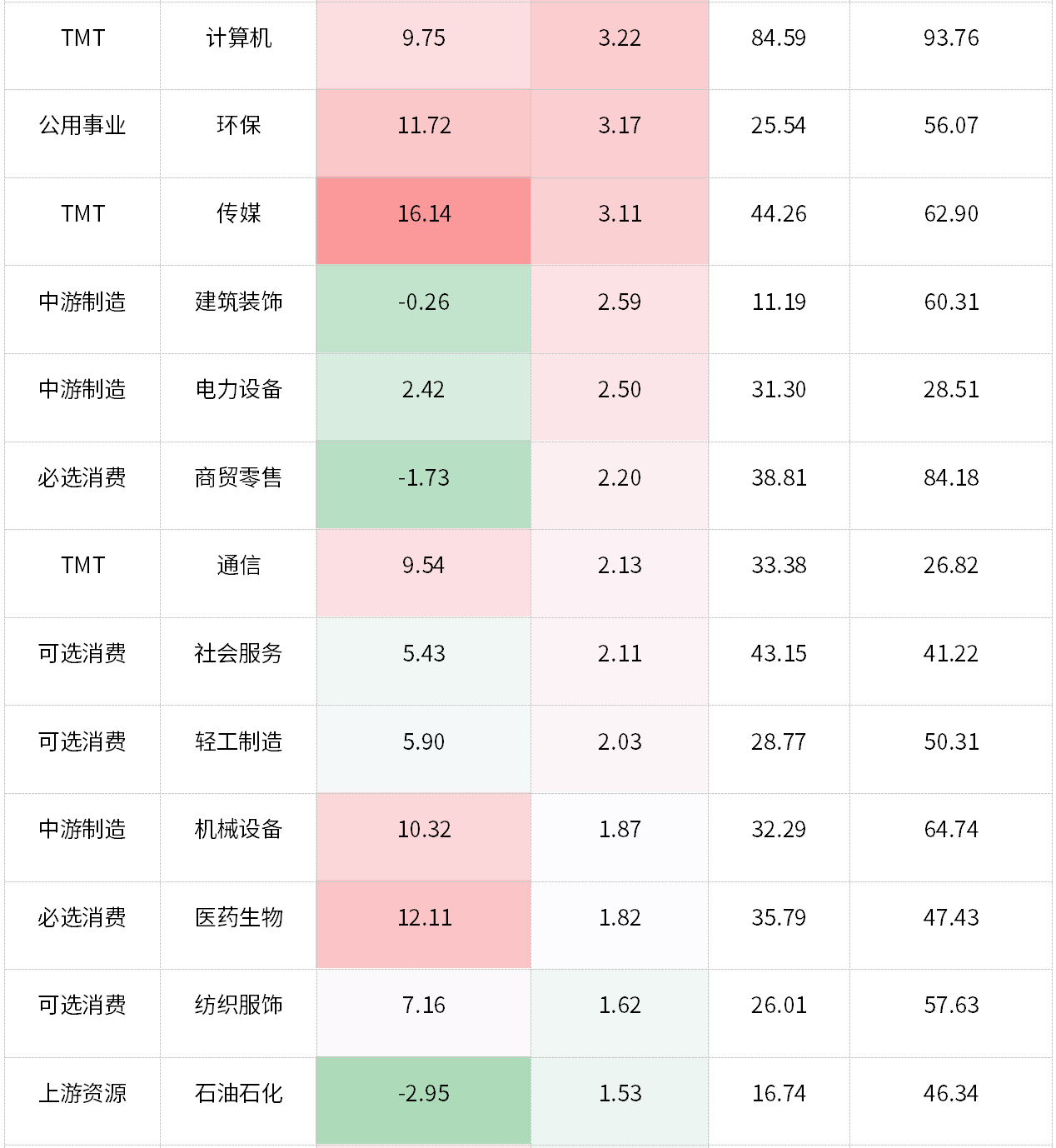

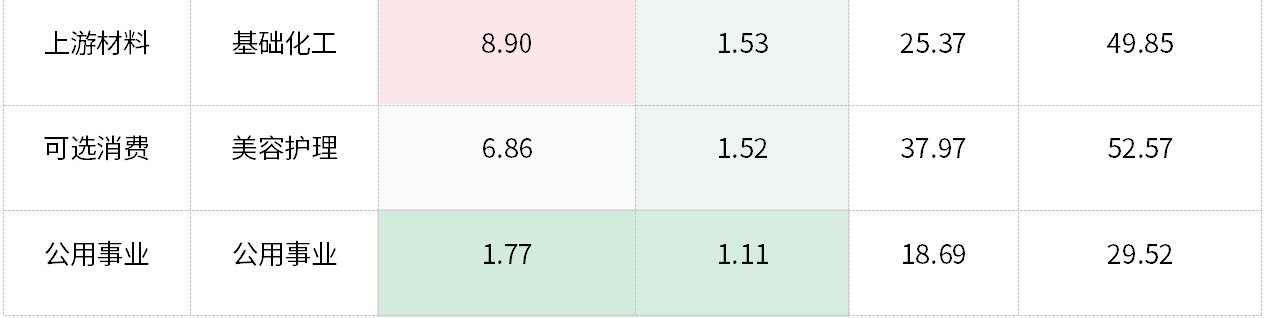

(二) A股各行业表现解读

行业表现:上周行业全面上涨。地产、钢铁、非银金融领涨,煤炭、银行、汽车领跌。

行情解读: 1.房企债务重组突破(融创、富力获批) ,叠加保障房建设定调,带动房地产上周上涨6%。2.央行发布《人民币跨境支付系统业务规则(征求意见稿)》,叠加香港《稳定币条例》8月生效,催化跨境支付板块,非银金融板块周涨 3.96%。3.反内卷持续发酵,钢铁、建筑材料、光伏等相关板块表现突出。

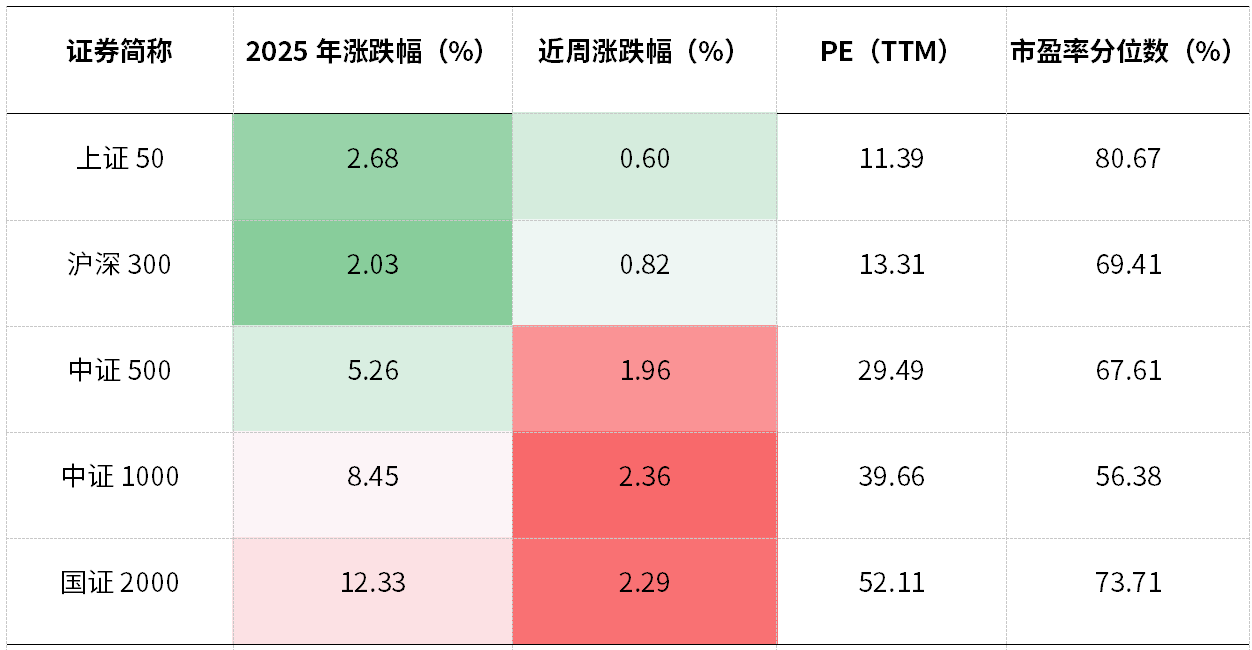

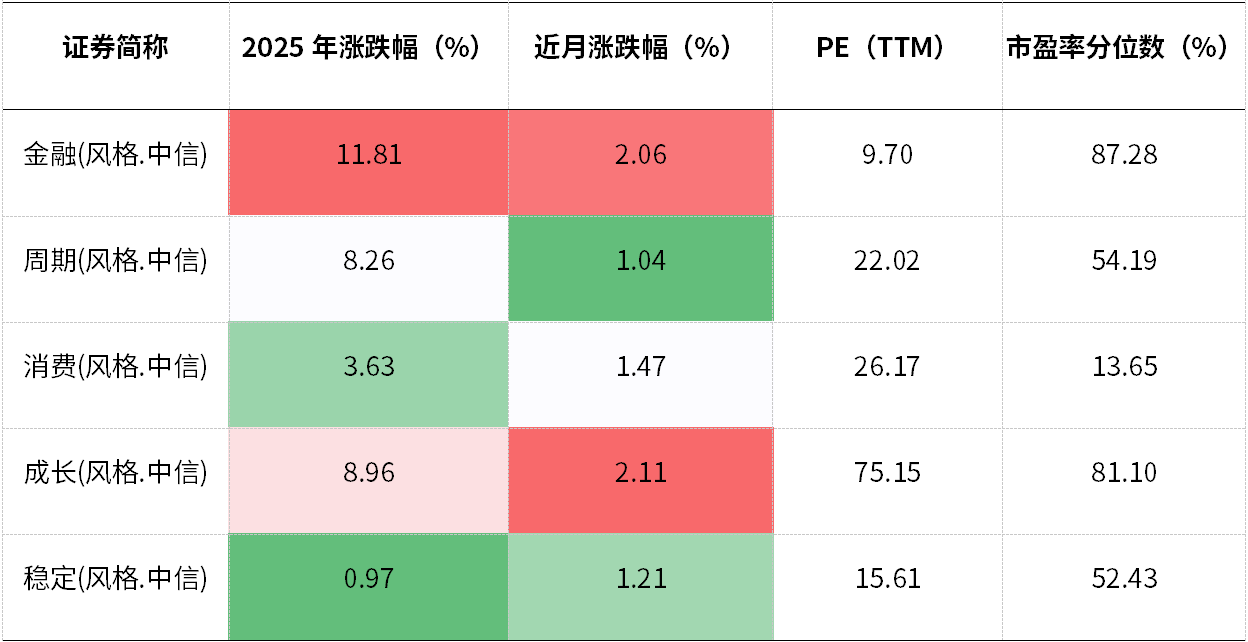

(三) 本周A股市场风格

市值层面:小盘市值风格显著跑赢大市值风格。指数层面,国证2000上涨2.29%。

风格指数层面:金融、成长风格表现相对突出。

二、重要事件解读

(一)海外:特朗普向多国宣布新的关税水平,如何理解?

当地时间7月7日,特朗普向14个国家发送关税函,宣布了新的关税水平,并同时宣布推迟关税暂停期限至8月1日。

十四国中,仅日本和马来西亚较此前24%的关税水平小幅提高至25%,韩国、泰国、印度尼西亚、南非四国关税税率不变,柬埔寨、孟加拉国等八个国家的关税水平较此前都有一定程度的降低。特朗普还警告称,如果贸易伙伴以提高关税作为回应,美国也将在25%的基础上再提高同等额度的关税,并且敦促贸易伙伴企业在美国境内建厂生产产品以规避关税。同日,白宫官网宣布特朗普签署的行政命令,将原定于7月9日到期,为期90天的对等关税暂停期限进一步延长至8月1日,同步对美国协调关税表 (HTSUS) 将进行修改。

1.与4月2日相比,本轮新关税冲击的市场反应截然不同,市场并未解读成利空。

• 新关税实施期延长至8月1日,留了24天的谈判窗口,换言之,此次新关税更像是一种施压手段,迫使各国谈判。

• 未来关税博弈的一条或有路径是“高税率口号-->给定缓冲时间-->观察并博弈-->制定下一步关税细则”。

2.经过多轮TACO交易学习,资金免疫事件冲击,TACO交易或已深入人心。

3.中美博弈:本轮关税加征并未涉及我国,表明美国对中国采取差异化策略;且前期美国已经放宽了对中国芯片设计软件和乙烷的出口限制,中美贸易摩擦短期已有所缓和。目前关税豁免延长至8月13日,给了中美双方谈判的时间。若谈判顺利,美关税或拖累我国GDP增速0.15至0.5个百分点。据美国《华盛顿邮报》报道,美国代表团可能下月将与中方官员会面。不过关税事件可能仍会反复。

(二)国内:6月通胀数据

根据国家统计局公布的数据,2025年6月,CPI同比上升0.1%,上月为下降0.1%,1-6月CPI累计同比下降0.1%;6月PPI同比下降3.6%,上月为下降3.3%,1-6月PPI累计同比下降2.8%。基本符合市场预期。

1.6月CPI出现了边际上行,结构上呈现出“食品,非食品,核心通胀均小幅改善”的特征,主要受金价上涨、“以旧换新”政策推动。

• 食品CPI方面,其中受高温、降雨较常年同期偏多影响,鲜菜、鲜果同比边际上行;猪肉价格同比增速为-8.5%,连续三个月下跌。但6月中下旬以来,随着生猪出栏节奏放缓,叠加“反内卷”预期升温,猪价迎来反弹。

• 非食品CPI方面,6月同比增速为0.1%,上月为0%。中东地缘冲突加大,国际油价走出前期低位,阶段性冲高,当月国内能源价格上涨,成为6月非食品CPI同比上行的主要支撑。

2.6月PPI同比下跌3.6%,主要是受房地产市场持续调整及居民消费偏弱等影响,工业品需求不足,煤炭、钢材、水泥等能源和工业品价格加速下行,以及受关税政策和外需放缓影响,部分出口导向型行业价格下行压力加大。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯