格上每日收评—2026年06月11日

每日收评

2026-06-11

2.14k人浏览

摘要:核心观点: ①企业短贷表现亮眼; ②社融总量扩张与结构优化; ③M1与M2增速均回升。

6月金融数据点评

00:00

00:00

×1

6月金融数据点评——社融增长,结构改善

核心观点:

① 企业短贷表现亮眼;

② 社融总量扩张与结构优化;

③ M1与M2增速均回升。

一、金融数据总览

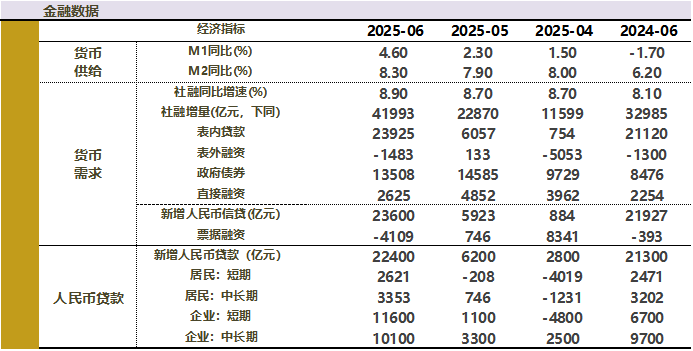

2025年7月14日,央行公布的数据显示,2025年6月新增社融 4.20万亿元,预期3.71万亿元,前值2.29万亿元,同比多增0.90万亿元;社融存量增速8.9%,预期8.8%,前值8.7%。新增人民币贷款2.24万亿元,预期1.84万亿元,同比多增0.11万亿元。货币供应量方面,6月末,M2同比增长8.3%,预期8.1%,前值7.9%;M1同比增长4.6%,预期2.7%,前值2.3%。

数据来源:Wind,格上基金研究整理

二、社融数据点评

6月新增人民币贷款2.24万亿,同比多增1100亿,结束了此前连续两个月较大幅度同比少增态势。6月人民币贷款恢复同比多增,主要与去年同期基数偏低(去年同期监管层实施金融“挤水分”,规范手工补息、治理资金空转),5月出台实施的一揽子金融支持举措效果逐步显现,以及隐债置换因素对新增企业贷款的下拉作用趋弱等因素有关。

2025年上半年累计,新增社融22.83万亿,同比大幅多增4.73万亿,主要拉动项是政府债券融资同比多增4.32万亿,显示融资需求增量主要来自政府加杠杆。这一方面与地方政府债大规模置换以贷款、非标等形式存在的存量隐债有关,另一方面也因当前居民和企业预期与信心仍然偏弱,主动扩信用意愿较低,需要财政加杠杆发力稳增长。

企业贷款方面,6月企业中长期贷款同比多增400亿,结束了此前连续四个月的同比少增态势,除因去年同期基数偏低以及隐债置换因素影响减弱外,5月出台实施的一揽子金融支持举措效果逐步显现、房地产“白名单”项目贷款持续拨付、基建投资保持较快增长、大规模设备更新加速推进等因素支撑中长期贷款需求,也在一定程度上利好当月企业中长期贷款同比表现。6月仍有一定规模城投平台存量贷款被地方政府债所置换,继续影响新增企业中长期贷款规模(新增贷款=新发放贷款规模-贷款偿还规模),但随着置换债发行接近尾声,隐债置换因素对新增企业贷款的下拉作用趋于减弱。6月企业短期贷款同比多增4900亿,或指向企业短期融资需求上升,另外季末银行存在信贷冲量需求。同时,当月票据融资同比多减3716亿,显示企业短贷对票据融资有所替代。

居民贷款方面,6月居民中长期贷款同比多增151亿,居民短贷同比多增150亿。这一方面源于去年同期基数偏低,另一方面,5月LPR报价下调带动贷款利率下行以及耐用消费品以旧换新政策持续推进等因素,也对居民信用扩张起到一定拉动作用。6月居民短期贷款增加2621亿,同比多增150亿元。

总体而言,当前仍处于逆周期调节发力阶段,加大信贷投放力度是稳增长的一个重要支撑点。可以看到,5月以来,新一轮宽货币政策落地,从供需两端发力推动信贷投放。从供给端来看,5月降准落地,6月央行综合运用MLF、买断式逆回购等政策工具,连续开展中期流动性净投放,银行体系资金充裕,信贷投放能力得到提升;从需求侧来看,5月央行降息带动LPR报价下行后,有利于激发实体经济信贷融资需求。

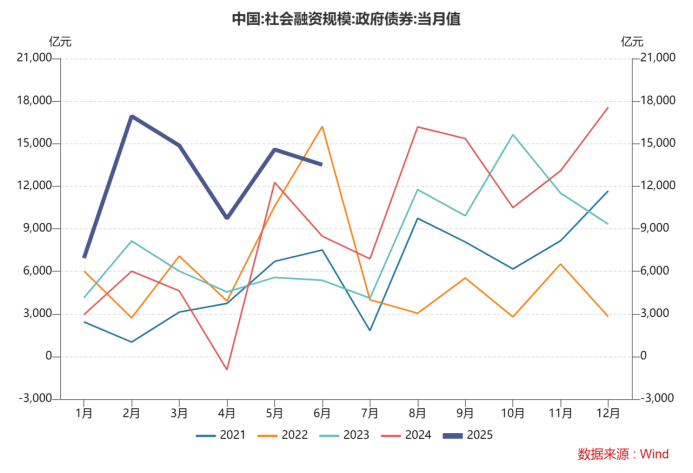

政府债券而言,6月政府债券增加13508亿元,同比多增5032亿元,体现财政保持积极,政府债供给持续发力,政府债持续高增成为上半年支撑社融的重要力量。往后看,一般三季度为政府债发行的高峰,有望持续支撑社融维持平稳。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

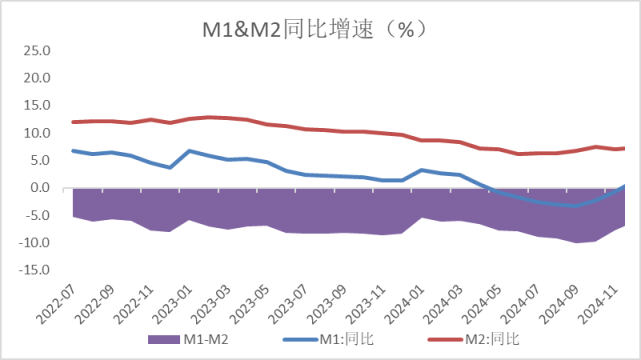

M2、M1均回升,M2-M1剪刀差进一步缩小。

6月M2同比增长8.3%,M1同比增长4.6%,增速均出现明显改善。政府债券的靠前发行和信贷的平稳增长,助力货币派生稳步增加,使得M2增速持续回升。另一方面,去年同期因整治资金空转的措施等原因,使得M1基数较低。今年企业存款增长恢复明显,当月企业短期贷款大幅同比多增,推动货币供应量增速回升。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,总体上看,6月新增信贷和新增社融均实现同比多增,好于市场预期。背后是5月降息降准落地,6月央行持续实施中期流动性净投放,企业和居民融资成本下行,信贷可获得性改善,加之政府债券持续处于发行高峰期,持续拉动社融数据走高。另外,当月票据冲量现象明显缓解,企业短期贷款同比大幅多增,信贷结构也有所改善。需要指出的是,上半年新增贷款较去年同期少增,主要是受地方政府债置换地方融资平台贷款的影响,如果把隐债置换影响进行还原,按可比口径,上半年新增贷款将为同比多增。6月新增社融连续第7个月同比多增,上半年新增社融较上年同期多增逾4.7万亿,表明当前金融对实体经济支持力度在持续加大,是今年货币政策基调转向适度宽松、加紧实施更加积极有为宏观政策的具体体现。未来外部环境仍然复杂严峻,扩内需政策不会松劲。这意味着接下来金融支持实体经济的力度会进一步强化。预计在政府债券融资带动下,7月新增社融有望持续同比多增,存量社融和M2增速都有上行空间。值得注意的是,伴随隐债置换对新增贷款影响弱化,下半年新增贷款也有望恢复同比多增。

联储证券认为,向前看,当月信用修复更多由政策驱动与技术性因素促成:包括政府债持续高位供给、银行季末考核下的信贷冲量、“清欠行动”背景下企业以短贷置换账款、以及房贷统计口径中的滞后放款效应等,偏向于短期对冲性支撑而非内生性需求扩张。企业中长期贷款虽有所回升,但背后驱动力更多来自出口订单阶段性反弹和专项债带动的配套融资,尚未看到由利润改善驱动的主动投资行为。当前PPI仍显疲弱,工业企业利润恢复节奏较慢,制造业新增订单与产能扩张动力偏弱,制约信贷扩张持续性。因此,下半年能否形成趋势性、可持续的信用扩张,仍需企业盈利、有效投资、消费修复与就业改善等基本面信号形成联动验证,从“结构性改善初现”真正过渡到“内生性扩张确立”。

光大证券认为,6月份金融数据表现较强,主要受季节性因素及特殊再融资债发行接近尾声对企业信贷需求挤压效应弱化的推动。下半年,企业内生扩张意愿及增量财政政策推出节奏的快慢将成为影响社融增速的关键。国新办会议传递以下信号:货币政策坚持“稳”的基调,流动性保持充裕;中小银行债券投资监管不会进一步扩围;人民币将呈现双向波动特征。

最新资讯