格上每日收评—2026年06月11日

每日收评

2026-06-11

2.14k人浏览

摘要:核心观点: ①上半年经济稳中向好,后续政策仍需加力巩固; ②制造业投资增速连续下行,“反内卷”迫切性增大; ③居民收入增速回落,消费边际走弱。

2025年6月经济数据点评

00:00

00:00

×1

2025年6月经济数据点评——出口支撑生产,投资和消费偏弱

核心观点:

① 上半年经济稳中向好,后续政策仍需加力巩固;

② 制造业投资增速连续下行,“反内卷”迫切性增大;

③ 居民收入增速回落,消费边际走弱。

1. 经济数据(投资、工业、消费)总览:

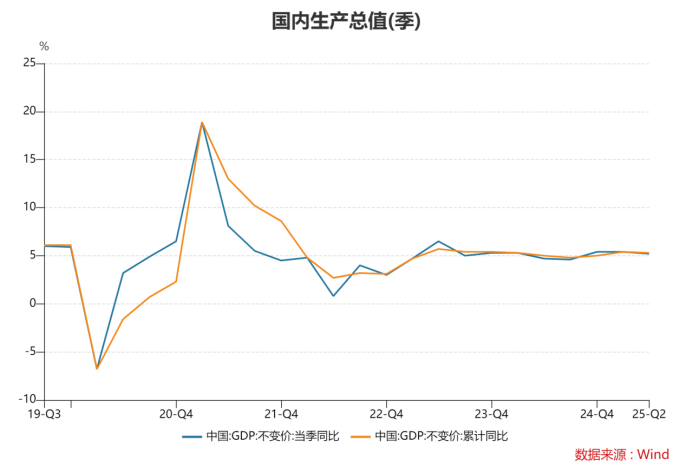

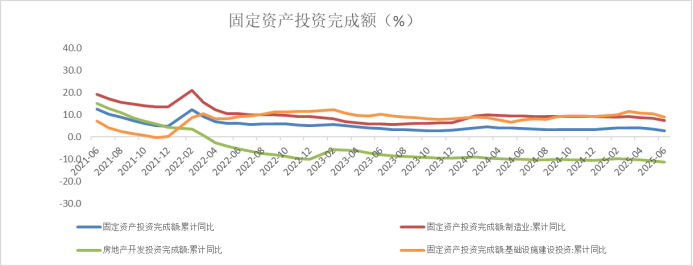

2025年7月15日,国家统计局公布数据,2025年二季度GDP同比增长5.2%,上半年GDP同比增长5.3%,上半年GDP增速较2024年全年加快0.3百分点;2025年6月规模以上工业增加值同比实际增长6.8%,前值为5.8%;上半年规模以上工业增加值累计同比实际增长6.4%,2024年全年累计同比为5.8%;6月社会消费品零售总额同比增长4.8%,前值为6.4%;上半年社会消费品零售总额累计同比增长5.0%,2024年全年累计同比为3.5%;2025年1-6月全国固定资产投资累计同比增长2.8%,前值为3.7%,2024年全年累计同比增长3.2%。

数据来源:Wind,格上基金研究整理

2. 固定资产投资

1-6月固定资产投资增速较快回落。主要是受天气等短期因素影响,6月高温多雨天气对基建和房地产项目施工影响较大。其中,上半年基建投资稳增长作用突出,外部环境波动加剧背景下,制造业投资稳中有降,受楼市持续调整影响,上半年房地产投资延续较快下滑状态。

数据来源:Wind,格上基金研究整理

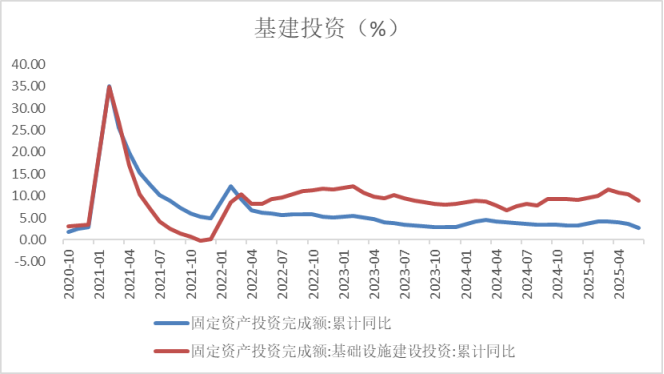

基建

基建投资增速显现下行态势。基建投资累计同比增速自5月的5.6%下行至6月的4.6%,电热燃气及水和水利公共设施投资构成主要拖累,一方面是受到价格因素的拖累,另一方面则是受到了异常天气的影响。高温天气对于室外施工造成了显著影响,拖累基础设施建设投资。往后看,伴随下半年外需对经济增长的拉动力减弱,基建投资的宏观经济“稳定器”作用会受到进一步倚重。

数据来源:Wind,格上基金研究整理

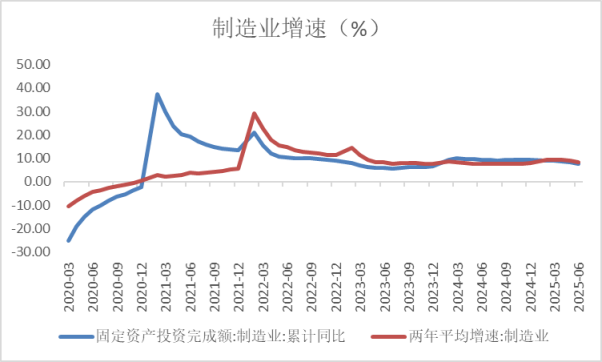

制造业

制造业投资增速下滑。受外部环境波动影响,1-6月制造业投资累计同比增速为7.5%,较前值回落1个百分点。背后既有来自于价格方面的扰动,也有内外部环境的原因。价格方面,PPI同比增速自一季度的-2.33%进一步回落至二季度的-3.20%。另外,今年美国对外关税政策多次变化,外部环境复杂多变、内部价格下行、企业竞争加剧,相关市场主体投资决策更趋谨慎。不过值得注意的是,上半年计算机及办公设备制造业、航空航天器及设备制造业投资同比分别增长26.3%、21.5%,显示当前新质生产力发展对制造业投资有较强拉动作用。

展望未来,外部经贸环境波动对国内制造业投资的影响还有可能进一步显现,预计下半年制造业投资增速将延续稳中有降态势。

数据来源:Wind,格上基金研究整理

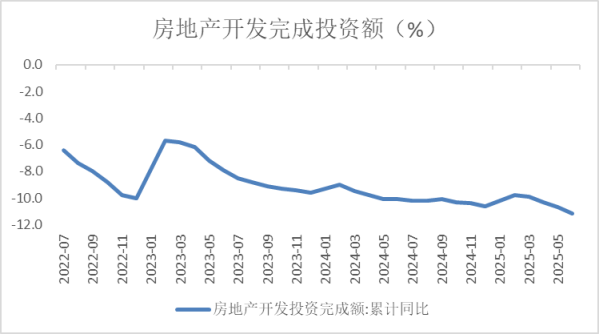

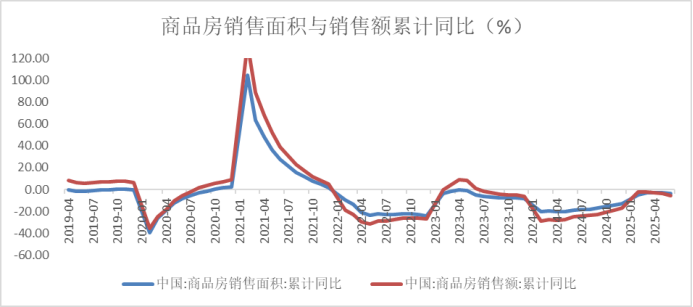

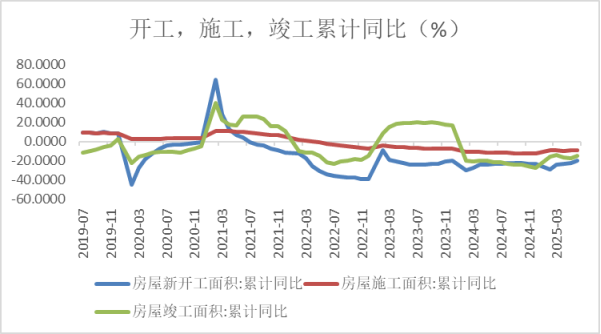

房地产

投资、销售均边际走弱。2025年1-6月,全国房地产开发投资累计同比下降11.2%,较1-5月降幅扩大0.5个百分点,继续较大幅度下行,主要原因是房地产市场仍处于调整状态,特别是二季度以来新房市场降温较为明显。这导致上半年房企销售回款下滑,直接影响地产施工。

7月14日至15日,中央城市工作会议指出,我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段,要加快构建房地产发展新模式,稳步推进城中村和危旧房改造。后续楼市相关的政策重心或在存量提质增效方面,房地产市场或保持平稳。

数据来源:Wind,格上基金研究整理

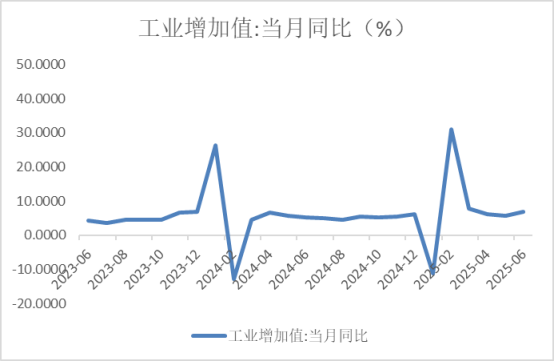

3. 工业增加值

工业生产增速。6月规上工业增加值同比增长6.8%,增速较上月加快1.0个百分点。从三大门类看,除电力、燃气及水的生产和供应业增加值同比增速小幅放缓外,6月采矿业和制造业增加值增速均有所加快,其中,制造业增加值同比增长7.4%,增速较上月回升1.2个百分点。

6月工业生产加速,主要受三方面因素拉动:一是“两新”等扩内需政策继续提振相关行业生产。二是中美关税战暂缓背景下,6月出口增速有所回升。三是今年以来科技创新与产业创新加速融合,高技术产业发展持续向好。

数据来源:Wind,格上基金研究整理

数据来源:Wind,格上基金研究整理

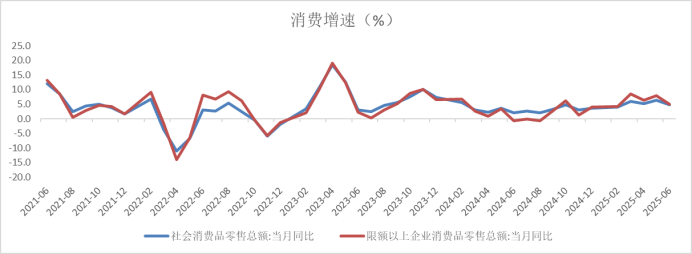

4. 消费

消费市场增速回落。2025年6月社零同比增速为4.8%,低于预期5.6%,也低于5月的6.4%。整体而言,6月消费恢复势头略有回落,或主要与多地因资金拨付进度暂停“国补”,导致消费品以旧换新政策效果边际减弱有关。在后续“国补”还将重启的预期下,可能存在一部分消费需求的后移。上半年社零累计同比增长5.0%,增速加快,显示年初以旧换新政策加力扩围的促消费效应显著。

从以旧换新政策受益商品销售情况看,6月限额以上单位家电、通讯器材、文化办公用品零售额同比分别增长32.4%、13.9%和24.4%,增速较上月大幅放缓20.6、19.1和6.1个百分点,对当月社零同比增速产生边际下拉作用。另外,在去年同期基数多数走低的情况下,6月其他可选消费品,包括烟酒饮料、服装、化妆品、金银珠宝、体育娱乐用品、建筑装潢材料、石油及制品等商品零售额同比增速与上月相比均有所放缓。这主要反映了房地产市场持续下滑、关税政策不确定性等内外部因素给居民消费信心造成的影响。

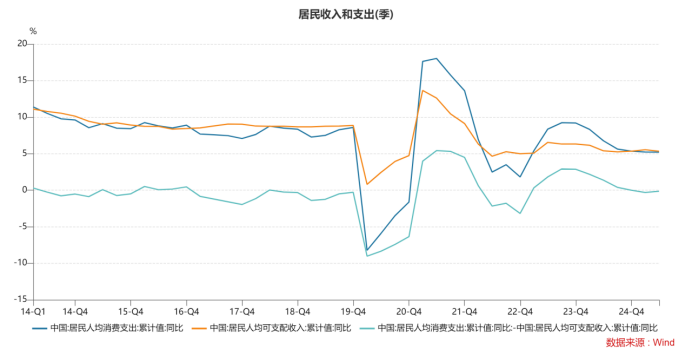

居民端看,2025年二季度居民收入小幅下滑,不过与GDP增长基本同步。2025年二季度,全国居民人均可支配收入同比增长5.34%,一季度为5.55%。同期全国居民人均消费支出增长5.21%,一季度为5.23%。

往后看,为应对“出口转内销”需求以及关税政策不确定性给居民消费信心造成的影响,接下来促消费政策力度还将进一步加码,6月部分地区“国补”暂停仅是阶段性现象。下半年还有1380亿消费品以旧换新资金待下达,第三批资金将于7月下达,预计三季度将下达完毕,且四季度以旧换新资金规模有可能进一步上调。除了提供消费补贴外,当前促消费的关键仍是尽快推动楼市回暖,来对冲外部环境变化给市场信心造成的影响,提振居民消费信心。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

西南证券认为,今年上半年经济实现稳中向好的增长态势,二季度经济超预期增长,一是得益于外需韧性支撑出口链,尤其对东南亚、非洲等新兴市场出口加快,有效对冲对美出口下滑压力;二是“以旧换新”等消费政策显效,推动内需消费改善;三是财政前置发力,专项债发行进度加快,对国内投资起到支撑作用。根据中美日内瓦经贸会谈联合声明,到今年8月12日,美国对华24%的关税豁免将到期,美国关税仍有扰动风险。此外,上半年美国“抢进口”或对年内进口需求有所透支,下半年我国出口压力或边际增大,因此仍需扩内需政策下半年继续加力。

浙商证券认为,6月经济回稳势头较好,二季度GDP实际增长5.2%,供给端修复斜率显著高于需求端,6月规模以上工业增加值同比实际增长6.8%,量价总体延续背离。据我们测算,二季度名义GDP增速较一季度放缓0.7个百分点至3.9%左右,价格因素或拖累企业盈利改善的斜率。整体来看,二季度经济相较一季度将有所回落,全年可能呈现前高后低的走势,需要重点关注经济的波动,我们预计经济运行在内外部环境不确定性抬升的过程中或呈现非线性特征,供给和需求可能呈现K型分化走势。我们判断,后续在出口波动的影响下,供给端大概率在抢出口效应下保持偏强态势,但固定资产投资尤其是制造业投资方面可能受制于中长期不确定性的约束,预计固定资产投资后续可能放缓。

光大证券认为,当前宏观形势整体呈现出总量稳定、结构分化,需求稳定、投资放缓的特征。第一,从总量角度来看,二季度GDP增速达到5.2%,上半年经济整体稳健,下半年GDP增速只需要达到4.7%,即可完成全年5%的经济增速目标。第二,从支出法三驾马车来看,6月固定资产投资、消费同比增速均有不同幅度的回落,但出口和工业增加值表现较强,指向当前“抢出口”链条的景气度相对较高。从消费、投资和出口的内部结构来看,新经济动能部门也显著强于旧经济部门。第三,当前需求端整体表现稳定,但固定资产投资同比增速回落幅度较大,主要是因高温天气、PPI同比进一步下行和外部环境复杂多变下,市场主体投资决策更趋谨慎。整体来看,二季度经济数据表现出需求端稳定、投资端增速放缓的格局,经济的供需关系有所改善,与5月至6月核心CPI同比稳定上涨所传递的信息一致。

东方金诚证券认为,整体上看,上半年面临外部经贸环境剧烈波动带来的重大冲击,宏观经济延续去年四季度以来的偏强增长态势,经济增速达到5.3%,其中,在一季度GDP增长5.4%之后,二季度增速达到5.2%。上半年经济增速超出全年“5.0%左右”的增长目标,代表新质生产力发展的高技术制造业等领域保持较快增长,宏观经济呈现稳中偏强、稳中向好势头。

最新资讯