格上每日收评—2026年06月11日

每日收评

2026-06-11

2.13k人浏览

摘要:A股震荡上行。市场延续7月以来的上涨,市场成交量维持高位。二季度GDP公布,经济运行总体平稳、稳中向好,推动市场反弹,资金在政策受益板块与业绩确定性方向间快速轮动。港股反弹,科技与消费板块成为市场核心。美股市场分化,科技股主导市场。6月我国稳增长发力带动社融高增,6月工业生产增速上行,但投资与消费偏弱。6月美国通胀小幅反弹,关税对美国通胀的冲击仍在持续。

一、股票市场回顾

(一)中港美三地市场回顾2025/07/14-2025/07/18

A股:震荡上行。本周市场延续7月以来的上涨,市场成交量维持高位,日均成交额超万亿元。资金在政策受益板块与业绩确定性方向间快速轮动。二季度GDP公布,经济运行总体平稳、稳中向好,推动市场反弹。

港股:反弹。恒生指数全周上涨2.84%,恒生科技指数涨5.53%,恒生科技突破今年4月份以来的区间震荡,站上5000点。港股科技与消费板块成为市场核心。

美股:市场分化。标普500指数全周上涨0.59%,纳斯达克指数上涨1.51%,道琼斯工业指数微跌0.07%。科技股主导市场,英伟达、特斯拉等权重股周涨幅超3%,推动纳指盘中再创新高。但市场对通胀的担忧反复,6月CPI同比上涨2.7%(高于预期的2.6%),核心CPI同比2.9%,引发美联储降息预期推迟的担忧。此外,美国对华“对等关税”措施可能于近期落地,需警惕对电子、机械等行业的冲击。

资料来源:Wind;数据截止至:2025.7.20

(二)A股市场风格和各行业表现解读

风格方面,成长风格的个股表现最好,上涨2.26%;金融风格表现落后,下跌0.85%。小盘股仍然优于大盘股风格,小盘指数上涨1.85%,大盘指数上涨1.17%。

从成交量来看,两市成交额小幅升温。上周两市日均成交额为15260亿元,较上上周的14762亿元有所上升。

行业方面,上周31个申万行业中有19个行业上涨,其中通信,医药生物,汽车行业领涨,涨幅分别为7.56%,4.00%,3.28%;公用事业,房地产,传媒行业跌幅最大,分别下跌1.37%,2.17%,2.24%。

资料来源:Wind;数据截止至:2025.7.20

二、重要事件解读

(一)国内:政府债券推动社融高增

稳增长发力带动社融。6月新增社会融资规模4.2万亿,同比多增9008亿元,信贷和新增社融均实现同比多增,好于市场预期。背后是5月降息降准落地,6月央行持续实施中期流动性净投放,企业和居民融资成本下行,信贷可获得性改善,加之政府债券持续处于发行高峰期,拉动社融数据走高。

① 从居民端来看:6月居民中长期贷款同比多增151亿,居民短贷同比多增150亿。一方面源于去年同期基数偏低,另一方面,5月LPR报价下调带动贷款利率下行以及耐用消费品以旧换新政策持续推进等因素,也对居民信用扩张起到一定拉动作用。

② 从企业端来看:6月企业中长期贷款同比多增400亿,结束了此前连续四个月的同比少增态势,除去年同期基数偏低以及隐债置换因素影响减弱外,5月出台实施的一揽子金融支持举措效果逐步显现、大规模设备更新加速推进等因素支撑中长期贷款需求。6月企业短期贷款同比多增4900亿,或指向企业短期融资需求上升。

③ 政府债券:6月政府债券同比多增5032亿元,体现财政保持积极,政府债供给持续发力,政府债持续高增成为上半年支撑社融的重要力量。

M2、M1均回升,M2-M1剪刀差进一步缩小。6月M2同比增长8.3%,增速出现明显改善。政府债券的靠前发行和信贷的平稳增长,助力货币派生稳步增加,使得M2增速持续回升。6月M1同比增长4.6%,去年同期因整治资金空转的措施等原因,使得M1基数较低。今年企业存款增长恢复明显,当月企业短期贷款大幅同比多增,推动货币供应量增速回升。

资料来源:Wind;数据截止至:2025.7.20

(二)我国:1-6月经济数据:投资偏弱

工业生产增速。6月规上工业增加值同比增长6.8%,增速较上月加快1.0个百分点。从三大门类看,除电力、燃气及水的生产和供应业增加值同比增速小幅放缓外,6月采矿业和制造业增加值增速均有所加快,其中,制造业增加值同比增长7.4%,增速较上月回升1.2个百分点。6月工业生产加速,主要受三方面因素拉动:一是“两新”等扩内需政策继续提振相关行业生产。二是中美关税战暂缓背景下,6月出口增速有所回升。三是今年以来科技创新与产业创新加速融合,高技术产业发展持续向好。

投资增速回落。6月高温多雨天气对基建和房地产项目施工影响较大。其中,上半年基建投资小幅下滑,外部环境波动加剧背景下,制造业投资稳中有降,受楼市持续调整影响,上半年房地产投资延续较快下滑状态。

①基建投资增速显现下行态势。基建投资累计同比增速自5月的5.6%下行至6月的4.6%,一方面是受到价格因素的拖累,另一方面则是受到了异常天气的影响。

②制造业投资增速下滑。1-6月制造业投资累计同比增速为7.5%,较前值回落1个百分点。背后既有来自于价格方面的扰动,也有内外部环境的原因。PPI同比增速回落,今年美国对外关税政策多次变化,外部环境复杂多变、内部价格下行、企业竞争加剧,相关市场主体投资决策更趋谨慎。

③房地产投资边际走弱。2025年1-6月,全国房地产开发投资累计同比下降11.2%,较1-5月降幅扩大0.5个百分点,继续较大幅度下行,房地产市场仍处于调整状态。

资料来源:Wind;数据截止至:2025.7.20

(三)美国:消费市场增速回落

消费市场增速回落。2025年6月社零同比增速为4.8%,低于5月的6.4%。6月消费恢复势头略有回落,或主要与多地因资金拨付进度暂停“国补”,导致消费品以旧换新政策效果边际减弱有关。上半年社零累计同比增长5.0%,增速加快,显示年初以旧换新政策加力扩围的促消费效应显著。从以旧换新政策受益商品销售情况看,6月限额以上单位家电、通讯器材、文化办公用品零售额同比增速较上月大幅放缓。另外,在去年同期基数多数走低的情况下,6月其他可选消费品同比增速与上月相比均有所放缓。反映了房地产市场持续下滑、关税政策不确定性等内外部因素给居民消费信心造成的影响。

居民端看,2025年二季度居民收入小幅下滑,不过与GDP增长基本同步。2025年二季度,全国居民人均可支配收入同比增长5.34%,一季度为5.55%。同期全国居民人均消费支出增长5.21%,一季度为5.23%。

往后看,为应对“出口转内销”需求以及关税政策不确定性给居民消费信心造成的影响,接下来促消费政策力度还将进一步加码。6月部分地区“国补”暂停仅是阶段性现象。下半年还有1380亿消费品以旧换新资金待下达,第三批资金将于7月下达,预计三季度将下达完毕。当前促消费的关键仍是尽快推动楼市回暖,来对冲外部环境变化给市场信心造成的影响,提振居民消费信心。

资料来源:Wind;数据截止至:2025.7.20

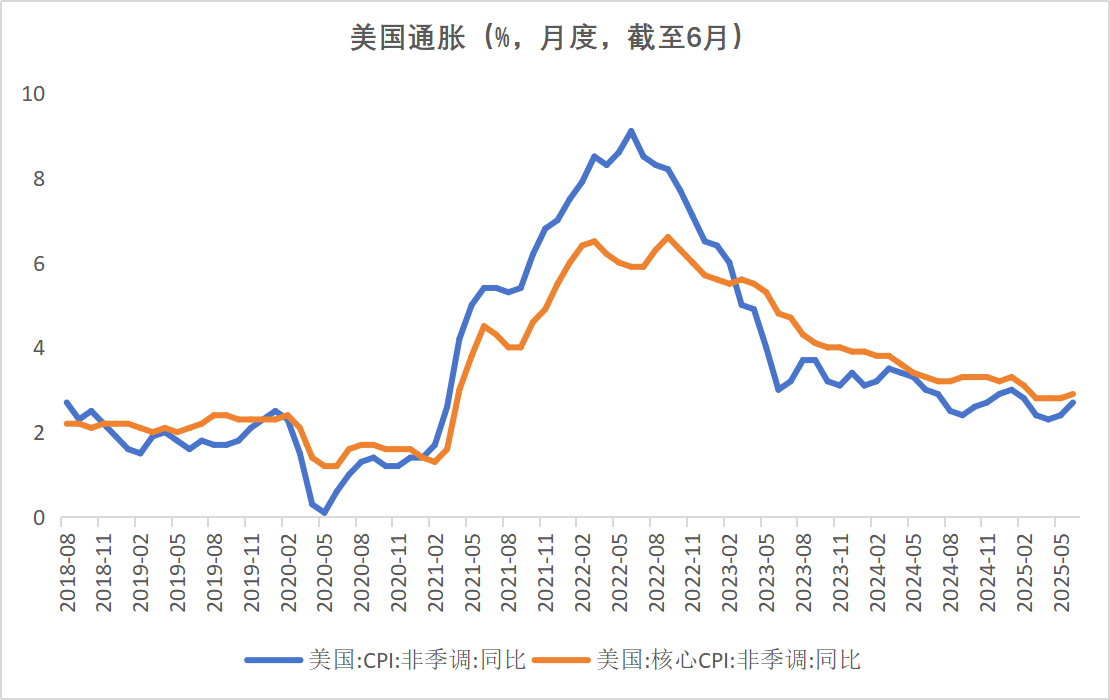

(四)美国:6月通胀小幅上涨

美国6月CPI小幅上涨。6 月CPI同比增2.7% ,前值2.4%,市场预期2.6%,核心CPI同比增2.9%,前值2.8%,预期2.9%。

6月CPI数据显示美国通胀如期迎来反弹,且核心通胀亦同步反弹。具体而言,6月能源项同比下降0.8%,降幅较5月份收窄2.7个百分点;6月份食品项同比上升3.0%,较5月份上升0.1个百分点。核心商品同比增速较5月上升0.42个百分点至0.7%;核心服务同比上升3.62%,较5月份上升约0.06个百分点,基本持平。

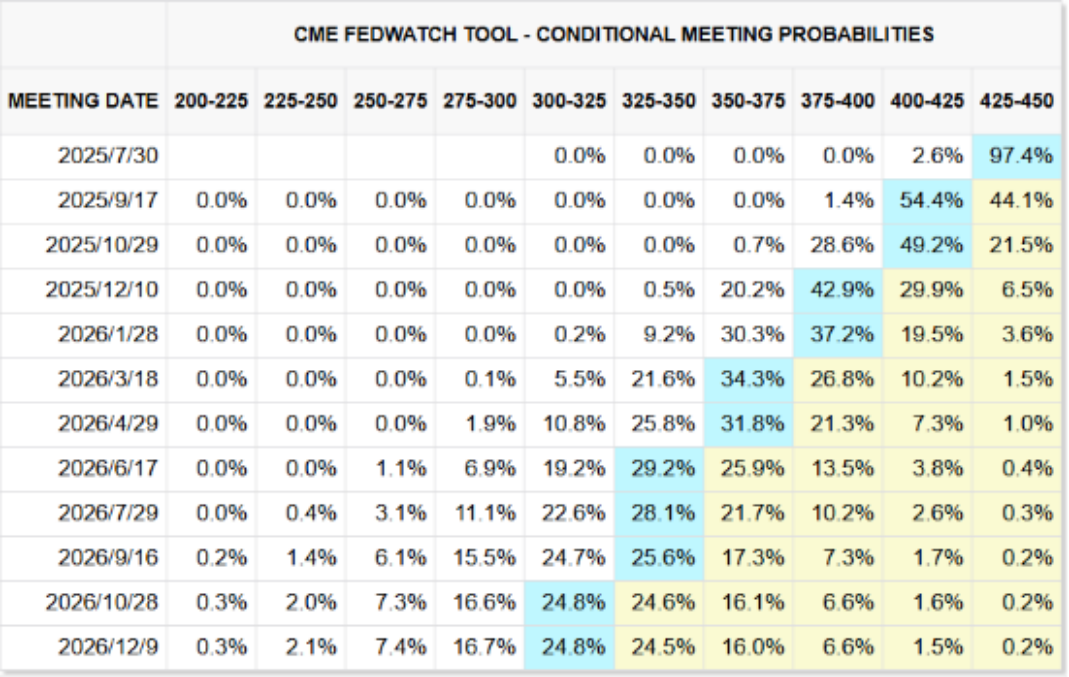

核心商品的再通胀,或显示关税对美国通胀的冲击还在进行中。往后看,中东局势紧张已经推动国际原油价格显著上涨,“豁免期”结束后关税税率或仍将抬升,二者影响美国通胀或重拾升势。根据CME FedWatch数据显示,市场预期2025年降息次数由3次下降至2次,时点推后至9月,全年降息幅度50bps。

资料来源:Wind;数据截止至:2025.7.20

(五)美国:物价出现普遍上涨

美国联邦储备委员会7月16日发布的全国经济形势调查报告显示,自5月底到7月初,美国所有联邦储备区物价均出现上涨。美联储每年发布8次“褐皮书”,通过联邦储备银行对全美经济形势进行摸底。该报告是美联储货币政策会议的重要参考资料。下一次美联储货币政策会议将于7月29日至30日举行。

报告显示,自5月底到7月初,所有联邦储备区均经历物价上涨,大多数地区物价上涨情况与此前一个报告期类似。所有联邦储备区的企业均报告经历关税带来的温和或显著的投入成本上涨压力,尤其是制造业和建筑业所使用的原材料方面。尽管一些企业因客户对价格的敏感没有涨价,但很多企业通过涨价或附加费把至少一部分成本增量转移给消费者。美联储所联系的企业广泛预期成本压力将在今后数月维持在高位,这提高了消费者价格水平在今年夏季晚些时候开始更快上涨的可能性。

报告显示,不确定性依然处于高位,这导致企业持续保持谨慎。大多数联邦储备区除汽车以外的消费支出下滑。消费者在今年早些时候为避免关税而突击购买后,汽车销售总体温和回落。经济活动前景处于中性至轻度悲观水平,仅有两个联邦储备区预计经济活动会增长。

劳动力市场方面,企业招聘总体依然谨慎,很多美联储所联系企业把此归结为不确定性持续所致。在不确定性缓解之前,很多美联储所联系企业预期会推迟做出重大招聘或解雇决定。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯