格上每日收评—2026年06月11日

每日收评

2026-06-11

2.1k人浏览

摘要:8月1日,财政部、税务总局联合发布《关于国债等债券利息收入增值税政策的公告》。公告显示,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

国债等债券利息收入恢复征收增值税对债券市场影响几何?

00:00

00:00

×1

国债等债券利息收入恢复征收增值税对债券市场影响几何?

事件内容

8月1日,财政部、税务总局联合发布《关于国债等债券利息收入增值税政策的公告》。公告显示,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

事件解读

一、 免税政策起源与背景

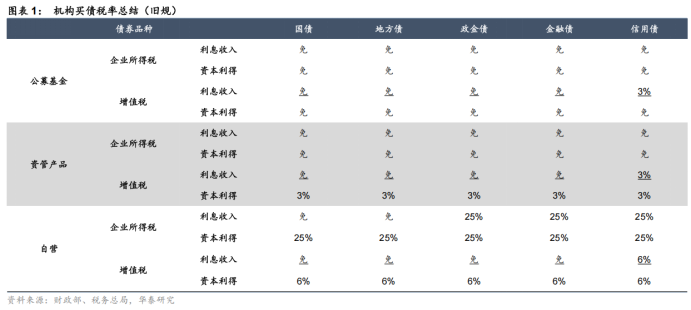

在国债发行初期,为提升投资者认购积极性、加速国债资金筹集效率以及培育国债市场,我国出台了国债利息收入免征营业税政策。2016 年 “营改增” 改革后,地方债利息收入和金融机构持有金融债券取得的利息收入也被纳入免税范围(具体参照图表1)。在免税政策支持下,我国债券市场实现快速扩张,为政府筹集资金、支持基础设施建设、推动经济发展提供有力支撑,也丰富了金融市场投资工具,优化了金融市场结构。

图表1: 机构买债税率总结(新政前)

二、 本次政策出台的背景及意图如何?

1. 债券市场发展成熟,具备恢复征税的条件。近年来,我国债券市场持续发展壮大,规模已位居全球前列。以地方政府债券为例,其认购倍数普遍达 20 倍以上,显示出市场对政府债券的强烈需求。国债等债券利息收入免征增值税的政策目标已达成,当前债券市场已具备恢复征税的条件,无需再依靠免税政策刺激发行与流通。

2. 财政收支压力与税制改革需求。从财政收支角度看,当前财政面临一定压力,需要拓展税源以增强财政收入能力。恢复征收国债等债券利息收入增值税,能够增加财政收入,缓解收支矛盾。在税制改革层面,这一举措符合建立公平统一税收制度的目标,有助于规范税收优惠政策,全面落实税收法定原则,为金融市场营造统一、公平的税收政策环境。

3. 优化债券市场结构与定价机制。此前国债、地方债及金融债利息免征增值税,而企业债、公司债等利息收入需缴纳增值税,导致不同债券品种间存在税负差异。恢复对国债等债券利息征收增值税,可缩小上述差异,促进债券市场税收中性原则的落实,引导资本按风险收益进行配置,更好地发挥国债收益率曲线的定价基准作用,优化债券市场价格形成机制,增强市场效率。

三、 本次政策出台对债券市场有哪些影响?

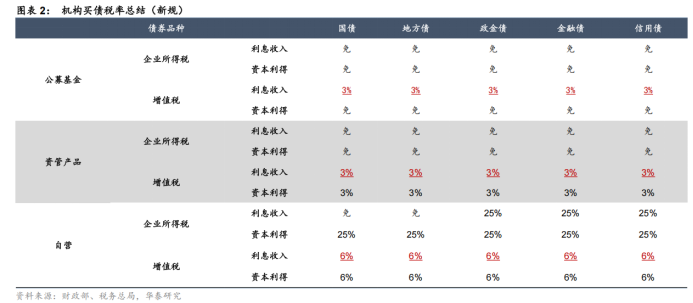

本次政策调整的核心范围明确限定在国债、地方债、金融债的利息收入增值税政策,其他相关税收政策保持稳定(具体参照图表2)。

图表2:机构买债税率总结(新政后)

1. 市场即时反应:“利率上行—利率下行—情绪平稳”。

8月1日市场的即时反应为“利率上行—利率下行—情绪平稳”。公告发布时,市场担心加税会导致利率走高从而抛压增加,利率上行;随后市场发现“新老划断,利好老券”,开始交易老券稀缺性优势;最后,市场情绪趋于平静,上周五收盘后利率以下行为主。

2. 新老划断,利好老券, “换券操作”热情或将压降。

短期内预计老券需求较为旺盛,进而推动老券收益率压低,价格上涨;而新政导致投资新券成本实质性增加,新券收益率上行概率偏大,上述两方面因素或将导致新老券利差有所扩大。此外,8月8日后发行的新券利息收入需缴纳增值税,市场交易新券热情可能出现阶段性下降,机构换券交易热情将受到压制。

3. 普通信用债的信用利差或有所收窄。

此前不同债券品种间存在税负差异,恢复对国债等债券利息征收增值税,可缩小这种税负差距,新发信用债或相对受益,普通信用债的信用利差或有所收窄。

4. 本次政策调整对债市整体的情绪偏利空。

当前市场宽货币预期偏弱,权益和商品市场走势仍可能对债市形成扰动,前期老券因需求旺盛而出现的抢筹行情逐步结束后,支撑收益率下行的短期动力减弱。在缺乏更强刺激因素的情况下,债市收益率进一步明显下行的空间相对有限,后续大概率呈现震荡调整的态势,需更加关注政策面和基本面的边际变化对市场情绪的影响。

写在最后

不论税收政策调整如何影响债市情绪,也不论利率变动方向如何,低利率时代已经来临,投资者需打破对任何单一资产的依赖,转向更注重多元化、跨市场、收益与风险平衡的配置策略。

最新资讯