格上每日收评—2026年06月11日

每日收评

2026-06-11

2.1k人浏览

摘要:核心观点: ①食品下跌,非食品、核心通胀小幅改善; ②核心CPI同比继续回升; ③PPI同比止跌,显示工业领域“反内卷”政策与供需调整开始起效。

7月通胀数据点评

00:00

00:00

×1

7月通胀数据点评——核心CPI持续回升

核心观点:

①食品下跌,非食品、核心通胀小幅改善;

②核心CPI同比继续回升;

③PPI同比止跌,显示工业领域“反内卷”政策与供需调整开始起效。

一、 7月通胀数据总览

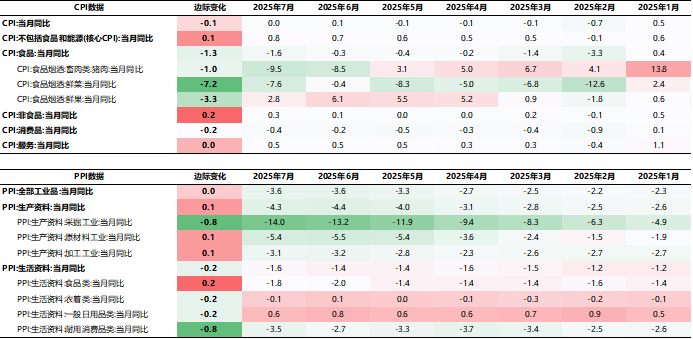

国家统计局近日发布了2025年7月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2025年7月CPI同比0.0%,前值0.1%;核心CPI同比0.8%,前月0.7%。PPI同比-3.6%,前值-3.6%。

数据来源:Wind,格上基金研究整理

二、7月CPI分析

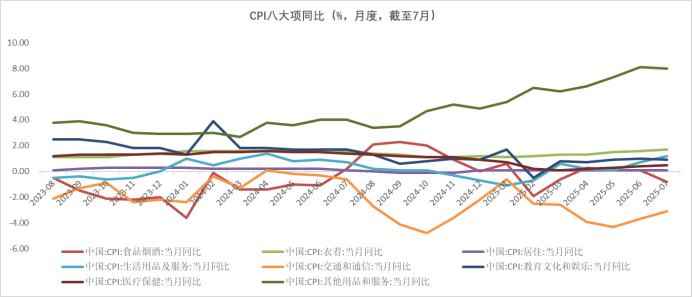

7月CPI出现了边际下行,结构上呈现出“食品下跌,非食品、核心通胀小幅改善”的特征。

食品CPI方面,7月同比增速为-1.6%,前值-0.3%,降幅较前值扩大1.3%。其中鲜菜、鲜果价格同比拖累CPI,猪肉价格同比降幅小幅扩大。由于去年同期在极端天气影响下基数走高,鲜菜价格同比降幅扩大7.2个百分点至-7.6%,鲜果价格同比上涨2.8%,涨幅比上月回落3.3个百分点,二者是带动食品CPI同比下跌的主要原因。另外,由于基数升高,猪肉价格同比降幅扩大1个百分点至-9.5%,猪肉消费仍处于淡季,猪价表现或延续弱势。

非食品CPI方面,7月同比增速为0.3%,上月为0.1%。其中消费品价格同比下降0.4%,降幅扩大0.2个百分点,服务价格同比上涨0.5%,与上月持平,主要由暑期旺季旅游价格带动。

7月扣除食品和能源价格的核心CPI为0.8%,前值为0.7%。核心价格同比增速虽创17个月以来新高,但仍低于1%,表明消费修复尚未形成全面回暖态势,后续仍需政策持续发力传导至居民收入改善。

整体而言,7月的CPI数据反映出政策对消费与产业的拉动作用逐步显现,但内外需不平衡、结构分化等问题仍有改善空间。

数据来源:Wind,格上基金研究整理

三、 7月PPI分析

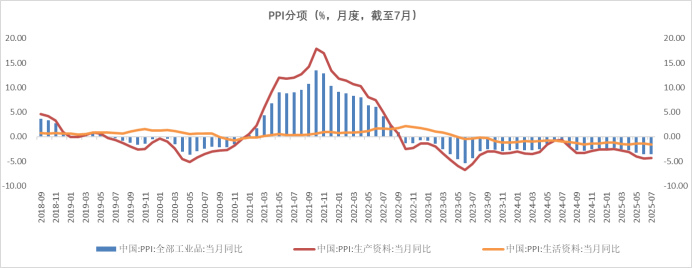

7月PPI同比下跌3.6%,前值3.6%,暂时止住了过去4个月PPI同比跌幅不断扩大的趋势,显示工业领域“反内卷”政策与供需调整开始起效。

7月PPI仍处于较深的负值区间,一是“反内卷”导致的商品价格反弹还未完全在PPI中显现。二是出口占比高的行业价格继续下跌,反映关税冲击下出口“以价换量”特征进一步凸显。三是地产、基建实物工作量仍弱,叠加高温多雨影响,建筑项目施工进度放缓影响建材需求。

分大类看,7月生产资料PPI同比下跌4.3%,跌幅较上月小幅收窄0.1个百分点,其中,原材料工业和加工工业PPI同比跌幅均小幅收敛,采掘工业PPI同比跌幅则因基数抬升而延续走阔。7月生活资料PPI同比下跌1.6%,跌幅较上月扩大0.2个百分点,当月除食品类价格同比跌幅收敛外,其他分项价格均现同比涨幅放缓或跌幅走阔,其中,耐用消费品价格同比下跌3.5%,跌幅较上月扩大0.8个百分点。

往后看,综合影响PPI的各类内外部因素走势,预计8月PPI同比仍将持续负值。后期工业品价格走势将主要取决于超常规逆周期调节政策的效果,其中房地产支持政策的影响最大。与此同时,接下来还要重点关注美国与其它国家关税谈判及中美经贸对话磋商的进展。这会对国际大宗商品走势及国内工业制成品价格有比较重要的影响。

数据来源:Wind,格上基金研究整理

四、 券商观点

国信证券认为,国内价格呈现“CPI弱修复、PPI磨底改善”的特征。受扩内需政策持续发力、全国统一大市场建设推进等因素影响,CPI环比由降转涨,核心CPI延续回升态势;PPI环比降幅自3月以来首次收窄,显示工业领域供需关系边际优化。整体而言,价格数据反映出政策对消费与产业的拉动作用逐步显现,但内外需不平衡、结构分化等问题仍有改善空间。

国盛证券认为,随着“反内卷”的价格支撑效应进一步显现,8月PPI跌幅大概率有所收窄,但出口链价格走低、地产走弱、基建实物工作量不足等仍是制约,预计年内PPI大概率延续低位震荡、难以趋势性转正;8月CPI可能再度小幅回落,全年中枢在0.1%左右。下半年政策大基调已定,短期将更注重抓落实,后续应会有新政策、但并非强刺激、更可能是“托而不举”。短期紧盯中美贸易谈判进展,尤其是可能的中美最高层会晤。

东方金诚证券认为,7月CPI同比由正转平,涨幅较上月回落0.1个百分点,主要是受上年同期蔬菜、猪肉价格基数偏高影响,当月食品CPI同比降幅扩大。近期促消费政策对汽车、家电等商品价格拉动作用明显,7月扣除波动较大的食品能源价格,更能反映基本物价水平的核心CPI同比升至0.8%。不过,当前国内物价水平整体上继续处于稳中偏弱状态,消费需求不足是主要原因。这为接下来宏观政策持续加力促消费,有力对冲外部波动提供了充分的政策空间。7月国际贸易环境不确定性因素影响加大,一些主要出口工业品价格走低,是当月PPI低于市场预期的主要原因。另外,夏季高温雨水天气增多,房地产市场持续调整,对建材等工业品需求影响较大,以及电价下跌,也对当月PPI下行有一定推动作用。“反内卷”牵动市场预期,国内主导的煤炭、钢铁、光伏、锂电等行业价格在7月下旬有明显改善,对当月PPI环比跌势有一定缓解作用。受此影响,7月PPI同比跌幅与上月持平,继续处于明显偏低水平。展望未来,“反内卷”将会带动8月相关工业品价格中枢高于7月,加之上年同期基数显著走低,预计8月PPI有望改善。

最新资讯