格上每日收评—2026年06月11日

每日收评

2026-06-11

2.1k人浏览

摘要:核心观点: ①7月新增人民币贷款为历史罕见的负值,主要受透支效应、贷款需求不足和隐债置换三方面因素影响; ②7月社会融资需求增量仍主要来自政府加杠杆; ③M1与M2增速均回升。

7月金融数据点评——社融较稳,信贷偏弱

00:00

00:00

×1

7月金融数据点评——社融较稳,信贷偏弱

核心观点:

① 7月新增人民币贷款为历史罕见的负值,主要受透支效应、贷款需求不足和隐债置换三方面因素影响;

② 7月社会融资需求增量仍主要来自政府加杠杆;

③ M1与M2增速均回升。

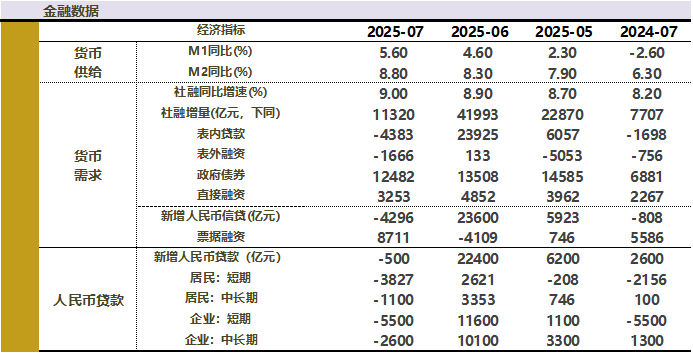

一、金融数据总览

2025年8月14日,央行公布的数据显示,2025年7月社融新增1.1万亿元,上月为新增4.2万亿元;社融存量同比增速为9.0%,上月为8.9%;人民币贷款减少500亿元,上月为新增2.24万亿元;7月M1同比增速为5.6%,上月为4.6%;M2同比增长8.8%,上月为8.3%。

数据来源:Wind,格上基金研究整理

二、社融数据点评

7月新增人民币贷款为历史罕见的负值,主要受透支效应、贷款需求不足和隐债置换三方面因素影响。

1. 透支效应

6月是季末年中时点,银行贷款大量投放,会对7月信贷需求形成较大幅度的提前透支,导致7月新增贷款规模显著回落。实际上,将6月和7月合并起来看,月均新增贷款为1.1万亿,与去年同期的1.2万亿基本持平。这表明,在平滑掉透支效应后,近两个月信贷同比表现仍较为平稳,对单月数据波动无需过度解读。

2. 贷款需求不足

从分项来看,企业端7月新增贷款600亿,同比少增700亿,且结构上呈现出明显的票据冲量和短期化特征。7月新增票据融资同比多增3125亿,新增企业短贷负增5500亿,与上年同期持平,新增企业中长期贷款负增2600亿,同比多减3900亿。

居民贷款方面,7月居民贷款同比多减2793亿,其中居民短贷负增3827亿,同比多减1671亿,居民中长期贷款负增1100亿,同比多减1200亿,除因部分信贷需求在6月被透支外,也与当前居民消费需求偏弱以及房地产市场持续低迷有关。

3. 隐性置换

新增贷款是新投放贷款减去当月贷款偿还规模,7月新增企业中长期贷款为负的重要原因之一或由于隐性置换规模较大。

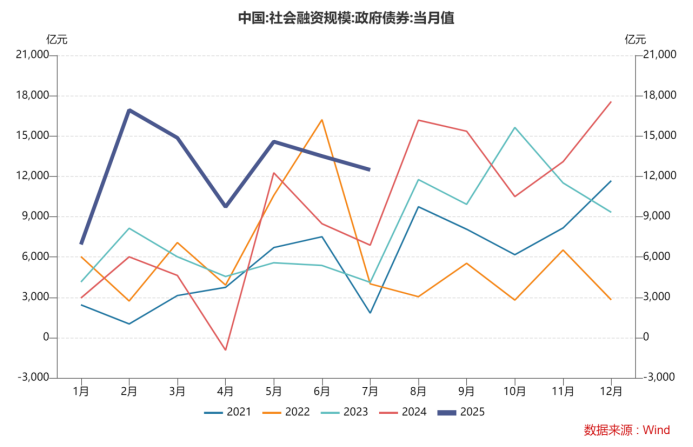

总体上看,7月社会融资需求增量仍主要来自政府加杠杆。7月新增专项债发行量同比大幅增加,带动当月政府债券融资同比多增5559亿。与此同时,7月债券发行利率整体下行,提振企业债券融资需求。7月社融延续同比多增,仍主要受政府债券融资支撑。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

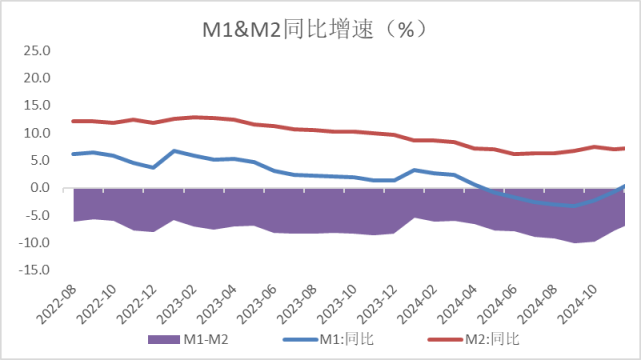

M2、M1均回升,M2-M1剪刀差进一步缩小。

7月末M2同比增速为8.6%,较上月末加快0.5个百分点,创近17个月新高。这一方面源于上年同期基数较低,另一方面是受社融增速加快推动,特别是近期政府债券融资规模较大,财政支出带动存款派生加速。值得一提的是,银行年中考核时点后,7月居民存款大规模向理财回流,加之近期股市上行,是当月居民存款减少1.11万亿,同比多减7800亿,而非银存款增加2.14万亿,同比多增1.39万亿的主要原因。

7月末M1同比增速为5.6%,较上月末加快1.0个百分点,创近29个月新高。背后有两个直接原因,一是上年同期金融“挤水分”导致M1基数下沉,二是隐债置换导致企业活期存款增加。最后,近期M1增速显著加快,也体现资金活化程度提升,表明当前企业和居民的投资、消费活跃度有所改善。不过,当前房地产市场仍处于调整状态,影响居民定期存款向房企活期存款转移,是M1增速仍然偏低的主要原因。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,总体上看,主要受信贷透支、隐债置换等影响,7月新增信贷数据波动较大,但新增社融保持同比多增势头,M2、M1增速都有所加快。这一方面体现金融对实体经济支持力度较大,同时也表明外部环境波动、房地产市场调整等因素对企业和居民融资需求释放仍有较大抑制作用。我们预计,在透支效应等短期扰动因素减退后,8月新增信贷将恢复正值,新增社融还会处于较高水平,在M2保持较快增长的同时,M1增速将继续加快。我们判断,尽管上半年宏观经济稳中偏强,但综合考虑各类国内外因素,下半年货币政策还会保持支持性立场,主要发力点是降低市场主体融资成本,增加信贷可获得性,激活内生性融资需求,进而大力提振内需,有效对冲外部波动可能对宏观经济运行带来的冲击。当前我国物价水平偏低,货币政策在稳增长方向发力有充分的空间。预计四季度初前后,央行将实施新一轮降息降准,全年新增信贷、新增社融都有望恢复一定规模的同比多增。

国信证券认为,,财政融资与低利率下的直融红利仍将支撑社融总量,但私人部门信贷修复面临两大瓶颈:其一,居民中长贷回暖需房地产销售实质性复苏,居民收入预期改善以及限购优化、“保交楼”等政策或是关键;其二,企业中长期需求能否改善或取决于新型政策性金融工具落地进度及 PPI 见底时点。后续需警惕私人信贷持续疲软削弱宽货币传导效率,以及海外经济下行压制出口链融资的风险。

光大证券认为,7月金融数据呈现社融稳、信贷偏弱的特征。后续随着超长期特别国债撬动效应、消费贷贴息等政策效应逐步释放,信贷需求有望回暖。对于债市而言,由于目前债券收益率处于较低位置,因而对股市持续上涨、大宗商品价格上涨引发的市场流动性变化更加敏感。但信贷表现指向内需仍旧偏弱,央行也将持续呵护流动性,利率超调后仍可积极看待债市后续表现。。

最新资讯