格上每日收评—2026年06月11日

每日收评

2026-06-11

2.1k人浏览

摘要:创业板指数上涨8.58%,恒生指数上涨1.65%,标普500上涨0.94%。 国内方面,2025年8月12日,《个人消费贷款财政贴息政策实施方案》及《服务业经营主体贷款贴息政策实施方案》出台,该政策旨在通过财政补贴降低居民及服务业经营主体信贷与融资成本,刺激内需增长。海外方面,7月美国CPI数据传递的信号是关税对核心商品通胀的传导仍然偏慢,进一步强化了市场对美联储9月降息的预期。

一、股票市场回顾

(一)中港美三地市场回顾2025/08/11-2025/08/15

A股:本周市场整体上涨,交投情绪高涨,风险偏好带动资金大幅流入,周一A股市场融资余额突破2万亿元,为2015年7月2日后首次。本周上证指数上涨1.70%,深证成指上涨4.55%,创业板指大涨8.58%。

港股:本周港股走强,一是A股情绪升温的带动,叠加“反内卷”持续,推升上游资源品表现;二是美国7月数据强化美联储降息预期,提振港股风险偏好。最终,恒生指数上涨1.65%,恒生科技指数上涨1.52%。

美股:美股在利率环境可能趋于宽松的情绪下主要指数小幅上涨,标普500上涨0.94%,纳斯达克上涨0.81%。

(二)A股市场风格和各行业表现解读

本周涨幅较高的行业为通信、电子、非银金融、计算机、电力设备;表现较差的行业为银行、钢铁、纺织服装。

本周A股市场风格

A股整体上扬,大盘及小盘风格均涨幅喜人,市值风格略有向大中盘倾斜的迹象。

受创业板大幅上涨的影响,成长风格明显优于其他风格,表现格外亮眼。

二、重要事件解读

(一)国际:美国通胀数据发布:核心通胀回升但整体稳定,强化市场降息预期

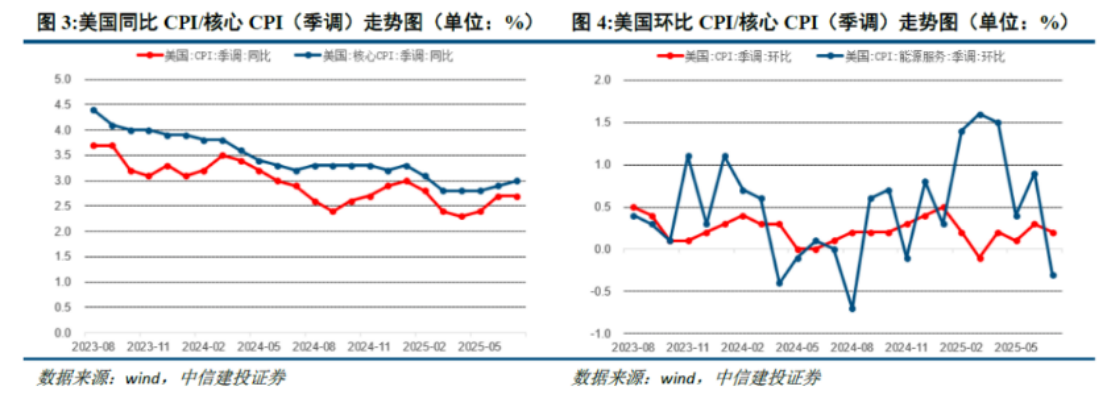

7月美国CPI同比2.7%(前值2.7%,市场预期2.8%),核心CPI同比回升0.2个百分点至3.1%;CPI环比增速回落0.1个百分点至0.2%(市场预期0.2%),核心CPI环比0.3%(前值0.2%),基本符合市场预期。从结构上来看,食品与能源通胀环比均有回落,核心服务是推动核心CPI环比回升的主因。

市场认为,7月CPI数据传递的信号是关税对核心商品通胀的传导仍然偏慢,进一步强化了市场对美联储9月降息的预期。虽然核心通胀仍高于美联储 2% 目标,但市场普遍认为“没有进一步加速”,叠加 7 月非农仅增 7.3 万、前两月合计下修 25.8 万,交易员把“9 月首次降息“的概率从一周前的 40% 猛拉至 90% 以上,美元走弱,美股高开;粘性较高的核心服务通胀使得市场交易“软着陆”而非“衰退”,短端美债收益率下行而长端小幅上行,收益率曲线陡峭化。

解读与展望:

通胀压力:尽管CPI数据低于预期,但核心CPI和PPI的上升表明,通胀压力仍然存在,尤其是服务业价格的上涨可能对消费者产生持续影响;

就业市场:疲软的就业数据修正可能促使美联储采取宽松货币政策,以支持经济增长;

尽管市场普遍预期降息,但不同机构的预测存在分歧,美联储在通胀与就业两难抉择下或难以连续降息,维持“边走边看”的应对策略或更好。

(二)国内:中国7月金融数据:社融较稳,信贷偏弱,社融增量仍旧依赖政府加杠杆

2025年8月14日,央行公布的数据显示,2025年7月社融新增1.1万亿元,上月为新增4.2万亿元;社融存量同比增速为9.0%,上月为8.9%;人民币贷款减少500亿元,上月为新增2.24万亿元;7月M1同比增速为5.6%,上月为4.6%;M2同比增长8.8%,上月为8.3%。

7月新增人民币贷款为历史罕见的负值,主要受透支效应、贷款需求不足和隐债置换三方面因素影响。

第一,透支效应:6月银行贷款大量投放,会对7月信贷需求形成较大幅度的提前透支。但6-7月月均新增贷款为1.1万亿,与去年同期的1.2万亿基本持平。(对单月数据波动无需过度解读);

第二,贷款需求不足:从分项来看,企业端7月新增贷款600亿,同比少增700亿,且结构上呈现出明显的票据冲量和短期化特征。居民贷款方面,7月居民短贷负增3827亿,同比多减1671亿,居民中长期贷款负增1100亿,同比多减1200亿,除因部分信贷需求在6月被透支外,也与当前居民消费需求偏弱以及房地产市场持续低迷有关。

第三,隐性置换:新增贷款是新投放贷款减去当月贷款偿还规模,7月新增企业中长期贷款为负的重要原因之一或由于隐性置换规模较大。

(三) 国内:贷款贴息政策:预期管理释放积极信号,其心理效应远大于实际补贴

2025年8月12日,财政部、中国人民银行、金融监管总局联合发布《个人消费贷款财政贴息政策实施方案》,自2025年9月1日至2026年8月31日实施。该政策旨在通过财政补贴降低居民消费信贷成本,刺激内需增长。

同日,财政部会同民政部、人力资源社会保障部、商务部、文化和旅游部、国家卫生健康委、中国人民银行、金融监管总局、体育总局联合印发《服务业经营主体贷款贴息政策实施方案》,推动降低服务业经营主体融资成本,以高质量供给创造有效需求。

贷款贴息政策通过预期管理释放积极信号,其心理效应远大于实际补贴。政策信号创造的信心价值,对经济复苏的推动效果可达实际资金补贴的几倍甚至几十倍。贴息政策正是通过“降成本+稳预期”的双重作用,打破谨慎收缩的心理困局,为市场注入复苏的暖流。

贷款贴息政策是一项典型的“逆周期微刺激”措施,短期内有望对消费品销售和信贷需求形成有效托底,带动汽车、家电、家居、文旅等相关板块成交回暖,但从中长期来看,信贷修复能否进一步转化为消费与投资的实质改善,仍取决于就业和居民收入预期的提升。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯