格上每日收评—2026年06月10日

每日收评

2026-06-10

2.14k人浏览

摘要:市场在经历地缘政治扰动引发的回调后,迎来修复。国内三季度GDP、四中全会公报出炉。上周沪深300上涨3.24%、恒生指数上涨3.62%、纳斯达克指数上涨2.31%。A股方面,中美元首会晤确定举行与四中全会带来的政策预期,共同推动市场风险偏好回升。港股出现反弹,主要因中美经贸谈判有缓和预期,且国内政策利好科技与新消费等板块,为港股反弹提供支撑。美股继续上涨,特朗普贸易立场的暂时缓和,三大宽基指数涨幅均在2%左右。由于美国经济基本面存在一些压力,叠加贸易政策的不确定性,且美股估值处于较高区间,仍需警惕美股科技股的后续波动。

一、股票市场回顾

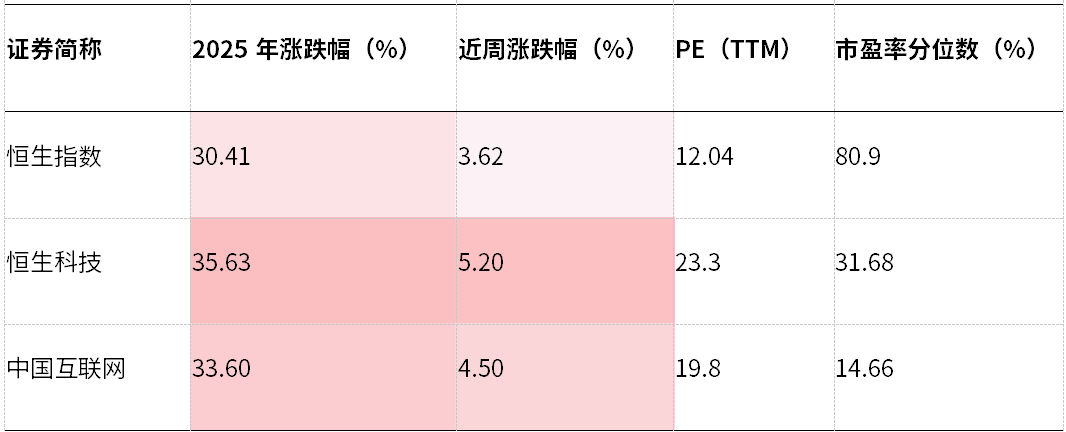

(一) 中港美三地市场回顾2025/10/20–2025/10/24

A股:整体反弹,成长占优。中美元首会晤确定举行与四中全会带来的政策预期,共同推动市场风险偏好回升,带动市场量价均出现改善。结构上,在成长类资产普涨的背景下,资金更关注业绩成长的确定性,可以看到一些三季报业绩出现超预期改善的公司资金的配置效应明显。

港股:出现反弹。恒生指数收涨3.62%、恒生中国企业指数收涨 3.91%,恒生科技收涨 5.2%。港股市场中估值偏低、基本面较好、受美国贸易政策影响较小的部分存在一些随着震荡调整去低吸配置的机会。

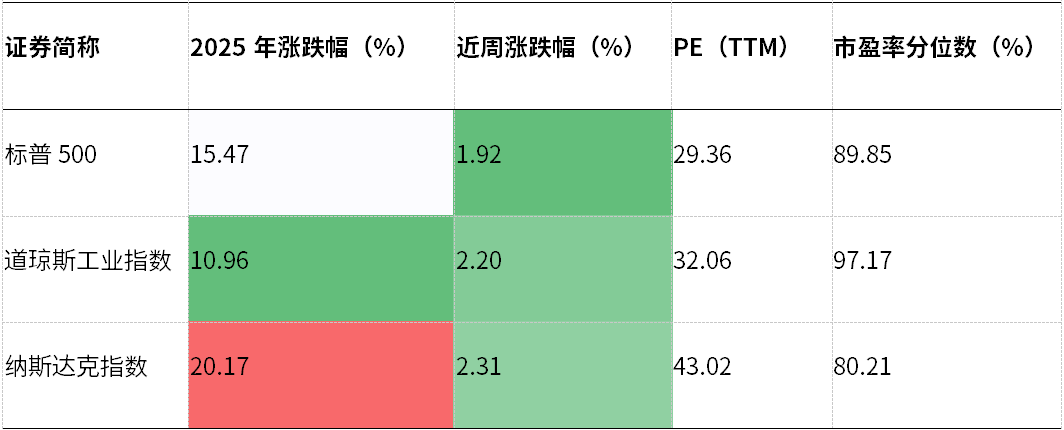

美股:继续反弹。特朗普贸易立场的暂时缓和,上周美股市场延续反弹,三大宽基指数涨幅均在2%左右。由于美国经济基本面存在一些压力,叠加贸易政策的不确定性,且美股估值处于较高区间,仍需警惕美股科技股的后续波动。

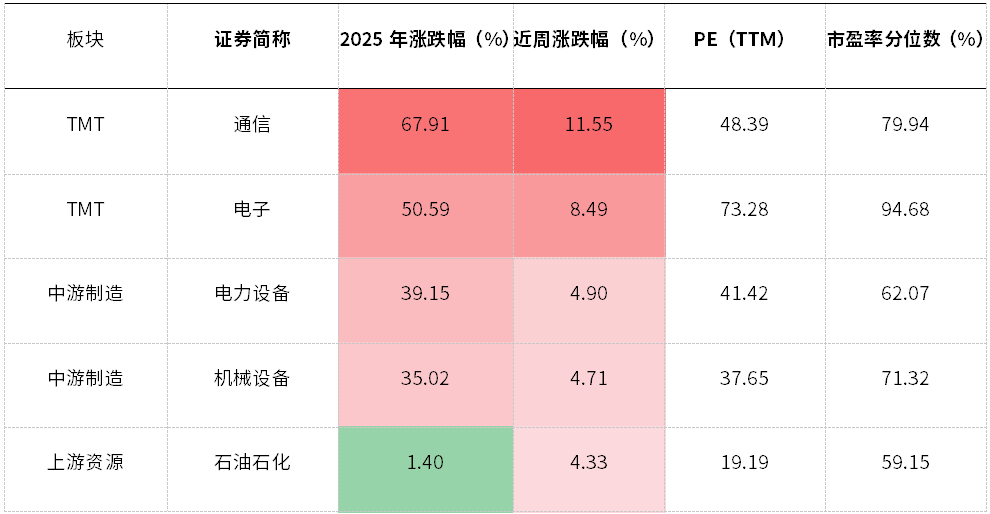

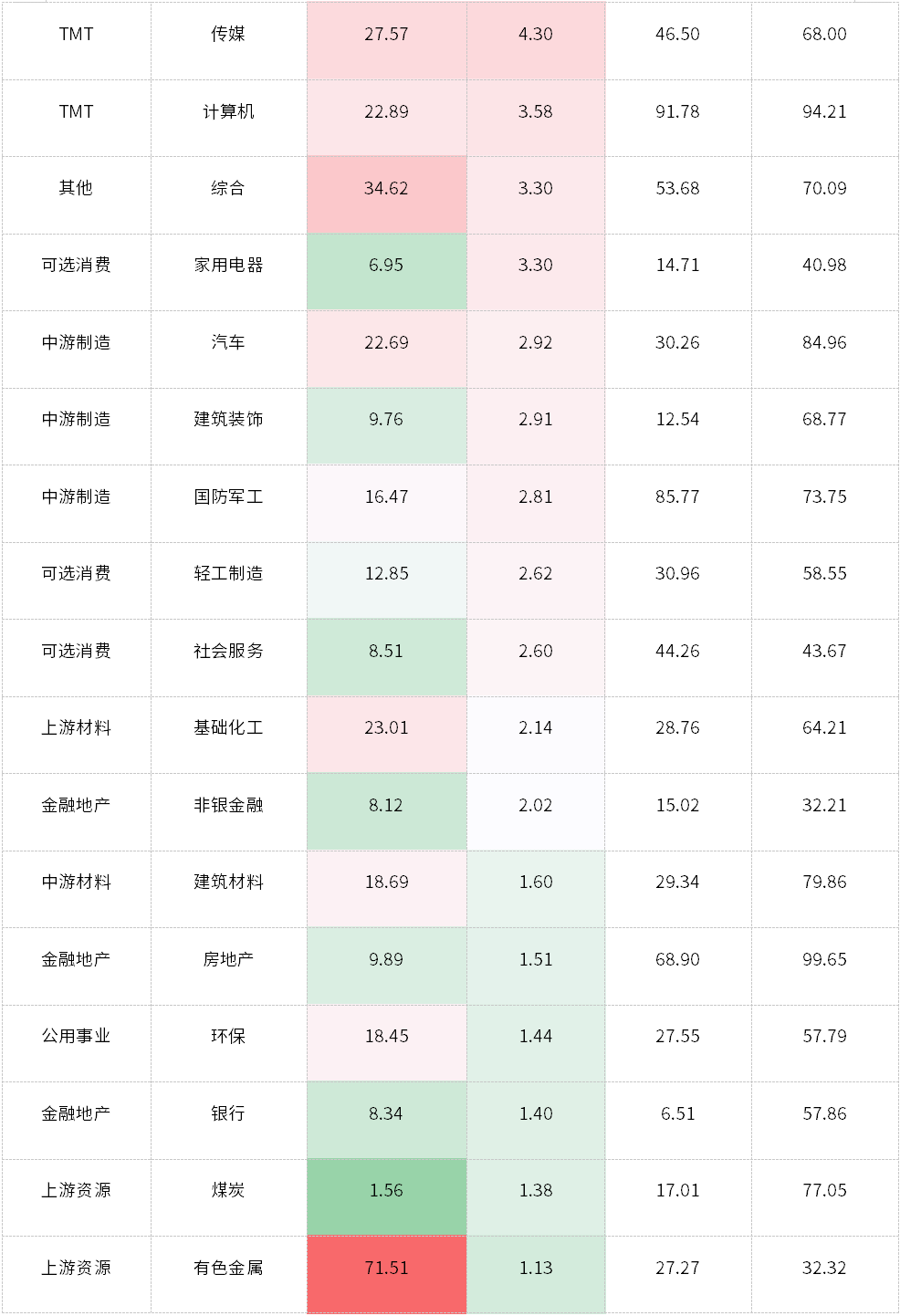

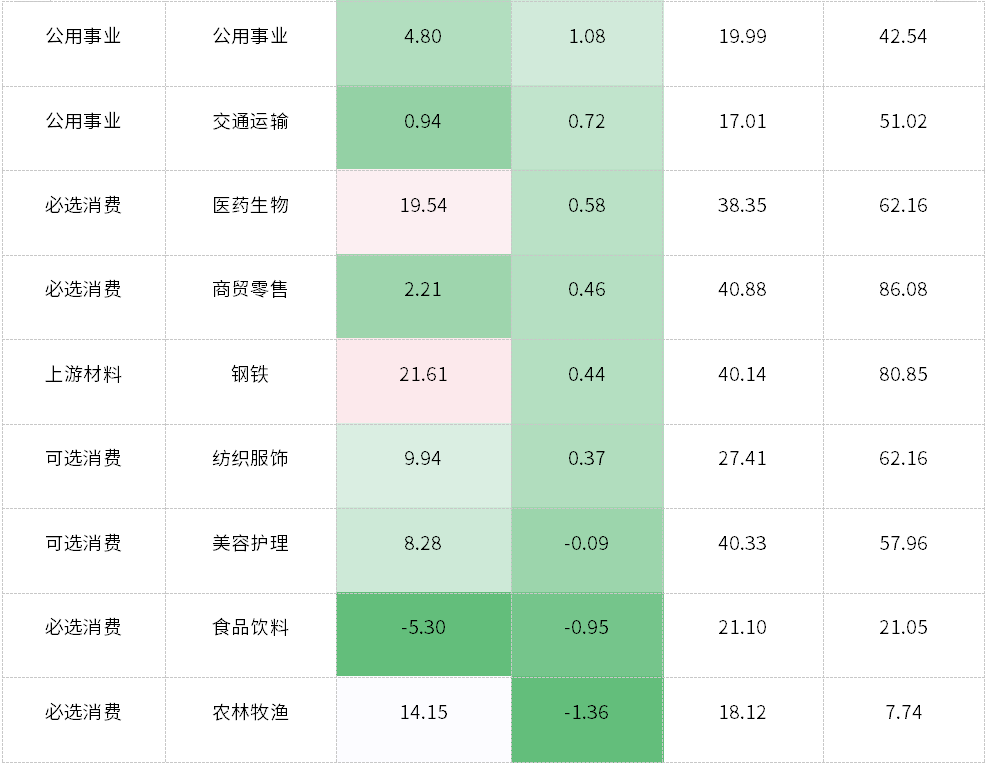

(二) A股各行业表现解读

行业表现:行业层面多数收涨,成长风格表现占优。通信、电子、电力设备涨幅居前;美容护理、食品饮料、农林牧渔表现靠后。

行情解读:一是部分公司三季报业绩超预期,二是受到“十五五”规划强调“科技自立自强”的政策催化,TMT行业持续走强。食品饮料、农林牧渔等消费板块表现较弱主要因市场风险偏好回升,资金从低估值板块流出;同时部分公司三季报盈利不及预期,也对板块情绪形成压制。

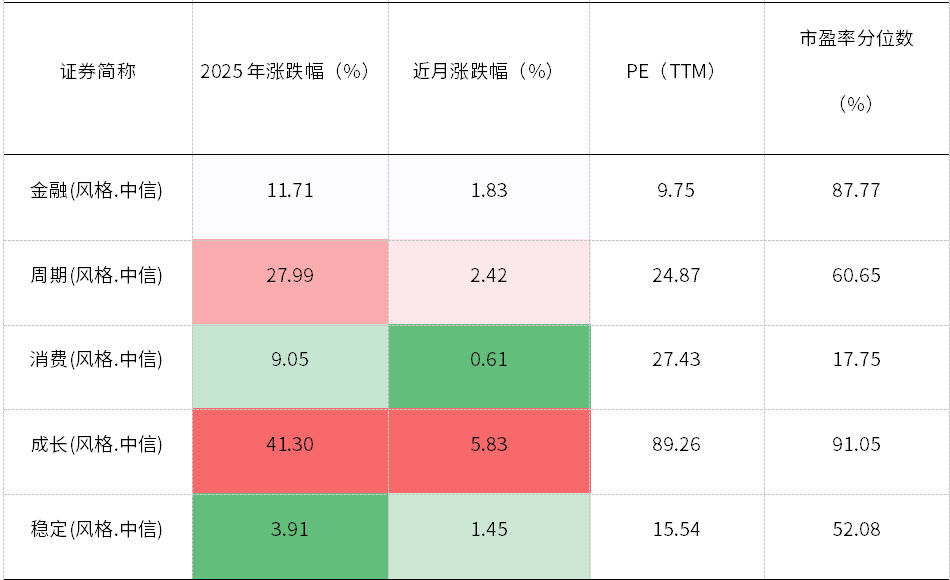

(三) 本周A股市场风格

市值层面:普遍上涨,目前市值分化不大。

风格指数层面:风格继续分化,成长持续跑赢其余风格。全年成长和周期风格表现靠前。

二、重要事件解读

(一)海外:中美双方达成初步共识

10月23日,国务院副总理何立峰证实,他将于周五在马来西亚会见财政部长斯科特·贝森特。10月24日,外交部发言人宣布:应大韩民国总统李在明邀请,国家主席习近平将于10月30日至11月1日赴韩国庆州出席亚太经合组织第三十二次领导人非正式会议并对韩国进行国事访问。

10月26日:中国商务部国际贸易谈判代表兼副部长李成钢26日说,双方的讨论包括众多的议题,比如双方各有关注的出口管制议题,对等关税进一步延长暂停期问题,芬太尼关税和芬太尼禁毒合作问题,进一步扩大贸易问题,美方301船舶收费相关措施问题等等,中美双方就此进行了建设性的探讨,美方表达立场是强硬的,中方维护利益是坚定的。经过一天多的非常紧张的讨论,中美双方就上述这些议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识。下一步各自将会履行内部报批程序。

据中方代表透露,双方在以下关键议题上达成初步共识:

出口管制:围绕技术与战略物资的管制清单进行协调;

芬太尼问题:加强执法合作,美国考虑取消部分惩罚性关税这点尤其关键,标志着美方让利不仅停留在撤销极端威胁,还可能对已在执行的20%相关关税启动实质回退。

航运征费:双方将相互撤销此前针对港口服务费的加征措施。

美国财政部长斯科特·贝森特(Scott Bessent)在接受采访时表示,特朗普此前威胁对中国商品征收“100%关税”的计划“已经基本撤销”,并预计中国将恢复大规模进口美国大豆,同时推迟实施稀土出口管制措施。

(二) 国内: 三季度经济增速有所放缓,需求端仍然偏弱,出口强劲

2025年前三季度国内生产总值1015036亿元,同比增长5.2%。三季度GDP同比增长4.8%,预期4.8%;环比1.1%,预期0.8%。

短期投资端继续放缓。目前房地产政策刺激出台力度不大,房地产市场修复偏慢,房地产投资端由于严控增量政策仍旧偏弱。地方化债约束传统基建的项目储备和资金情况,基建投资继续放缓;制造业投资由于关税不确定性或部分影响企业投资意愿,大规模设备更新改造政策资金支持或也边际有所退坡而继续放缓。国内商品需求整体放缓且不及市场预期。

消费:在经济成长传导到居民收入增长,以及综合资产价格企稳回升前,整体消费大概率会维持在一个较为平稳的状态。 “双十一”等消费旺季预热阶段起步热度开始改善(同比+9.0%),从电影和汽车两类消费观察:电影票房数据表现持续偏弱,汽车销售表现尚可,年初至今(10 请务必阅读正文之后的免责声明及其项下所有内容 证券研究报告6月 19 日)较去年同期约增加 7.7%。

出口数据超预期韧性。三季度出口增速达到 6.6%,甚至比二季度的6.2%还要高。实际上美欧日韩等发达经济体仍占据全球需求的七成左右,在全球贸易冲突加剧的大背景下,中国出口不仅在于市场多元化,更在于中国超预期的重建全球供应链的速度。

(三)国内:政策再次加码科技:推动科技创新向产业落地靠拢

四中全会:安全、产业、科技、创新、民生被反复提及。意味着“十 五五规划”或将会把科技和产业维度放在较为靠前的规划位置。一是在国际形势上,十五五将更加强调“具备主动运筹国际空间”;二是在主要目标上,十五五将设置消费目标,主要针对居民消费率;国家发改委原副主任彭森建议 “十五五” 规划增加 “消费率” 指标,用 5 年的时间将最终消费率提高 5 至 8 个百分点。三是在产业端,发布会重点提到了多个前沿科技产业;战略性新兴产业:包括新能源、新材料、航空航天、低空经济等。未来产业:推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能等。四是在投资领域,重点提到了地下管网等建设,预计新增投资需求超过5万亿元。

整体来看,科技创新毫无疑问成为本场发布会的最大亮点之一。低空经济、量子科技、核聚变能、脑机接口、具身智能等新兴产业建设将成为未来经济增长的重要新动能。

(四)国内:三季报当前的亮点,集中在科技和反内卷

综合考虑已披露业绩公司(指已公布业绩、业绩预告或业绩快报),目前全 A 披露率 20.8%。行业层面,仅根据已披露净利润,科技内电子、传媒表现突出,反内卷下钢铁、建筑材料、有色金属、电力设备盈利能力持续回升,非银金融、国防军工表现优异。

个股层面,选取大市值公司为参考:科技内部,受益于 AI 浪潮,大部分公司三季度表现出色,例如,寒武纪、海光信息、生益电子等;反内卷板块,部分公司盈利能力持续回暖,例如宁德时代、紫金矿业、洛阳钼业等。

数据来源:WIND,格上研究整理。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯