格上每日收评—2026年06月11日

每日收评

2026-06-11

2.12k人浏览

摘要:A股小幅震荡,市场情绪有所回落。美股科技股重挫,日本央行议息会议引发的全球流动性担忧,拖累A股科技板块情绪。港股持续回调,资金从高位科技成长股向低估值防御性板块转移,避险情绪上升。美股小幅分化。我国11月经济数据进一步走弱。日本央行加息引发亚太市场股指回调。美国11月非农与通胀数据公布,对降息节奏指引相对有限,降息预期变化不大。

一、股票市场回顾

(一)中港美三地市场回顾2025/12/15-2025/12/19

A股:小幅震荡。市场情绪有所回落,上证指数上涨0.03%,深证成指下跌0.89%,行业轮动仍然较快。本周影响市场风险偏好的原因主要有:①美股科技股重挫,英伟达市值大幅蒸发,拖累A股科技板块情绪。AI的竞争范式已经从单纯的算法军备竞赛,转向最终能否货币化,商业形成闭环。②日本央行议息会议引发的全球流动性担忧。③国内宏观经济数据较弱。

港股:持续回调。恒生指数全周下跌1.10%,恒生科技指数下跌2.82%,资金从高位科技成长股向低估值防御性板块转移,避险情绪上升。整体而言,近期南向资金流入放缓,叠加港股今年持续有大量IPO,短期资金面承压。

美股:小幅分化。标普500指数全周上涨0.1%,道琼斯工业指数下跌0.67%,纳斯达克指数上涨0.48%。美股后半周表现较好,一方面是美国11月CPI低于市场预期,强化了降息预期,另一方面美光财报亮眼,带动科技板块走强,市场风险偏好回升。

资料来源:Wind

数据截止至:2025.12.19

(二)A股市场风格和各行业表现解读

风格方面,金融风格的个股领涨,当周上涨1.89%;成长风格的个股落后,下跌1.58%。大、中、小盘指数分别下跌0.39%,0.16%,0.57%。

从成交量来看,市场量能有所萎缩。当周日均成交额17410亿元,前值为19359亿元。

行业方面,上周31个申万行业中有19个行业上涨,其中商贸零售,非银金融,美容护理行业涨幅最大,分别为6.66%,2.90%,2.87%;今年涨幅较大的机械设备,电力设备,电子行业跌幅最大,分别下跌1.56%,3.12%,3.28%。

融资方面,余额维持高位。截至12月19日,A股融资余额为2.48万亿元,仍在高位。当前融资余额占A股流通市值的比例为2.57%,仍处于历史均值附近,该数据在2015年为4.69%。

资料来源:Wind

数据截止至:2025.12.19

二、重要事件解读

(一)国内:11月经济数据进一步走弱

工业增加值增速下行。11月工业增加值同比增4.8%(预期5%),与前月的4.9%较为接近,但低于三季度的平均值5.8%;1-11月工业增加值累计同比为6%,其中高技术产业增势较好,1-11月累计增速为9.2%。

1-11月固定资产投资增速持续放缓。2025年1-11月固定资产投资累计同比增速为-2.6%,低于1-10月累计同比增速-1.7%,出现快速回落。其中,仅制造业投资还保持正增长,增速放缓0.8个点至1.9%。地产投资累计同比放缓1.2个点至-15.9%,基建投资放缓1个点至-1.1%。

零售增速继续回落。11月零售同比增1.3%,较前月2.9%进一步放缓。国补拉动继续回落,受去年同期国补高基数的影响,去年国补对零售的拉动效应主要体现在10-12月,国补和假期错月效应是零售增速下滑的主要原因。10-11月合并社零增速为2.1%,可能反映了当前实际的社零增速中枢水平。从居民收支情况来看,今年居民收入增速逐季滑落,消费倾向仍然偏弱。

资料来源:Wind

数据截止至:2025.12.19

(二)日本:央行加息

日本央行加息。12月19日,日本央行将政策利率上调25个基点至0.75%,利率水平升至约30年来高位。此次会议同时将无担保隔夜拆借利率引导在0.75%左右,并同步上调补充性存款便利利率至0.75%、基本贷款利率至1.0%。

日本央行或将采取渐进式加息策略。日本央行在声明中指出,即使在本次加息后,实际利率预计仍将保持在显著为负的区间,宽松的金融环境将继续对经济活动形成有力支撑。日本央行行长表示:若经济展望得以实现,将继续提高政策利率。加息的核心动因:①抑制通胀,核心CPI连续44个月高于2%的目标;②稳定日元汇率,加息有利于提升日元资产的吸引力;③推进货币政策正常化,日央行行长认为当前利率仍低于中性利率区间,需逐步加息以匹配经济基本面,避免未来被迫大幅加息。

日本央行加息引发亚太市场股指回调,短期避险情绪上升。尽管日本加息引发担忧,但美联储已于12月起停止缩表,全球流动性环境仍有望保持充裕。

资料来源:Wind

数据截止至:2025.12.19

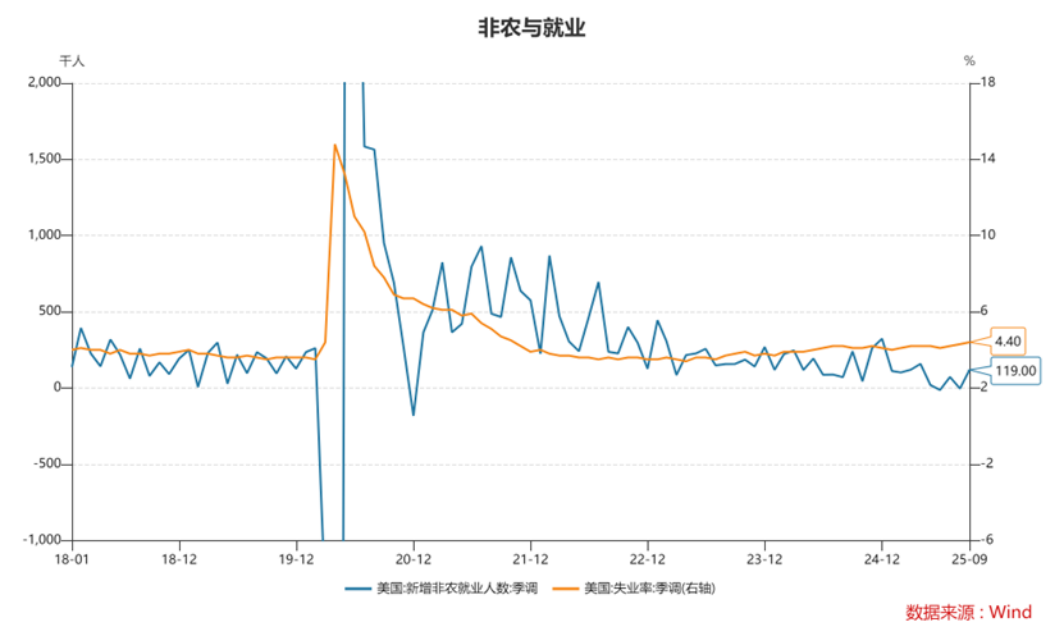

(三)美国:11月非农数据公布

新增非农就业略超预期上行,但前值经历下修。11月美国新增非农就业6.4万人,较10月份初值(-10.5万)有较大改善,且略高于市场预期。趋势上看,近3个月平均新增就业2.2万人,自今年4月份以来增长基本停滞,就业趋势性放缓。说明美联储12月的降息的确有必要。

虽然11月非农就业数据显示当前美国就业市场可能仍在缓慢向下,但结合美联储12月FOMC的表态以及近期美联储官员们的发言来看,美联储短期内再次降息的可能性并不高。CME Fedwatch工具显示,非农数据公布后,市场预期2026年降息两次,2026年1月暂停降息概率为73.4%。

资料来源:Wind

数据截止至:2025.12.19

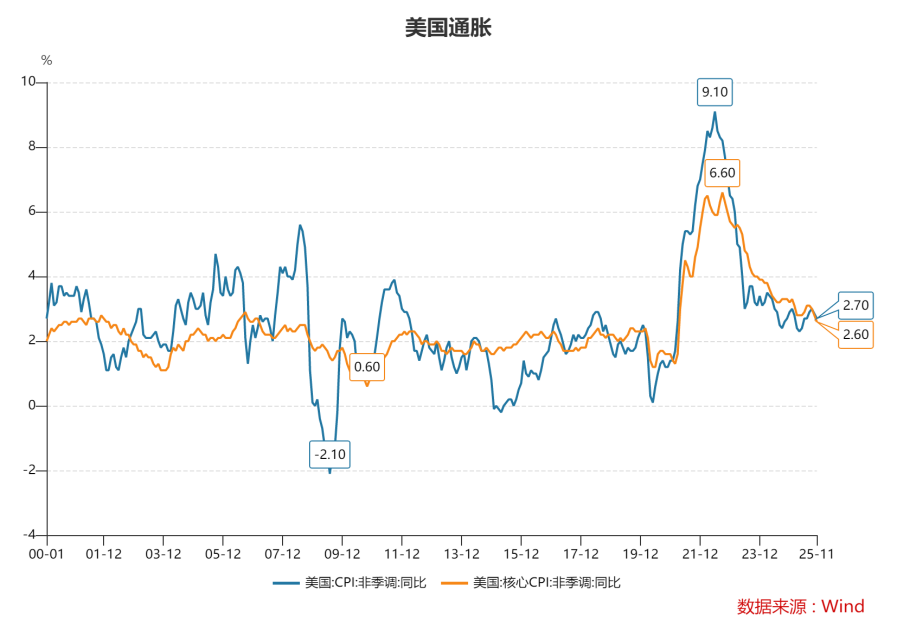

(四)美国:11月CPI回落,参考意义有限

11月通胀延续回落。11月CPI 同比2.7%,低于预期值3.1%;11月核心CPI同比2.6%,大幅低于预期值3%,为 2021年3月以来新低,总体通胀能够继续回落。

政府停摆扰动较大,数据参考意义或有限。1)政府停摆拨款中断致使劳工局在10月1日至11月12日期间暂停了CPI的数据收集,10月和11月的多数分项环比数据缺失。2)由于无法收集2025年10月的参考期调查数据,劳工局将9月的数据结转至10月作为基数,对于部分指数,劳工局使用非调查数据源进行计算,这使得数据的可比性存疑。3)对于11月CPI的数据,劳工局通过延长收集时间来试图收集整个11月数据,但收集窗口的改变仍然无可避免。以上因素导致了本次CPI数据缺乏有效的参考意义。

降息预期变化不大。从CME模型来看,11月通胀数据并没有太多改变市场的降息预期,明年1月按兵不动的概率仍然高达72.3%,明年3月降息的概率维持在50%以下。市场没有过于乐观的原因一方面是数据参考性有限,另一方面可能也是考虑到关税的影响。

资料来源:Wind

数据截止至:2025.12.19

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯