格上每日收评—2026年06月08日

每日收评

2026-06-08

2.17k人浏览

摘要:A股:受假期期间全球风险资产上涨的积极情绪提振,两市成交额连续三个交易日突破3万亿元,资金聚焦高成长、高确定方向,科创50、北证50分别上涨4.42%、7.99%。 港股:恒生科技指数受益于美伊地缘局势趋向缓和,成长风格同样表现强势,恒生科技指数上涨4.75%。同时在外卖价格战缓和、AI冲击软件行业担忧有所降温的背景下,中国互联网也反弹4.62%。 美股:由AI产业盈利爆发、商业化提速带来真实订单支撑,叠加美伊谈判进展缓释地缘风险、霍尔木兹海峡航运回暖,纳指显著上行5.44%。

一、股票市场回顾

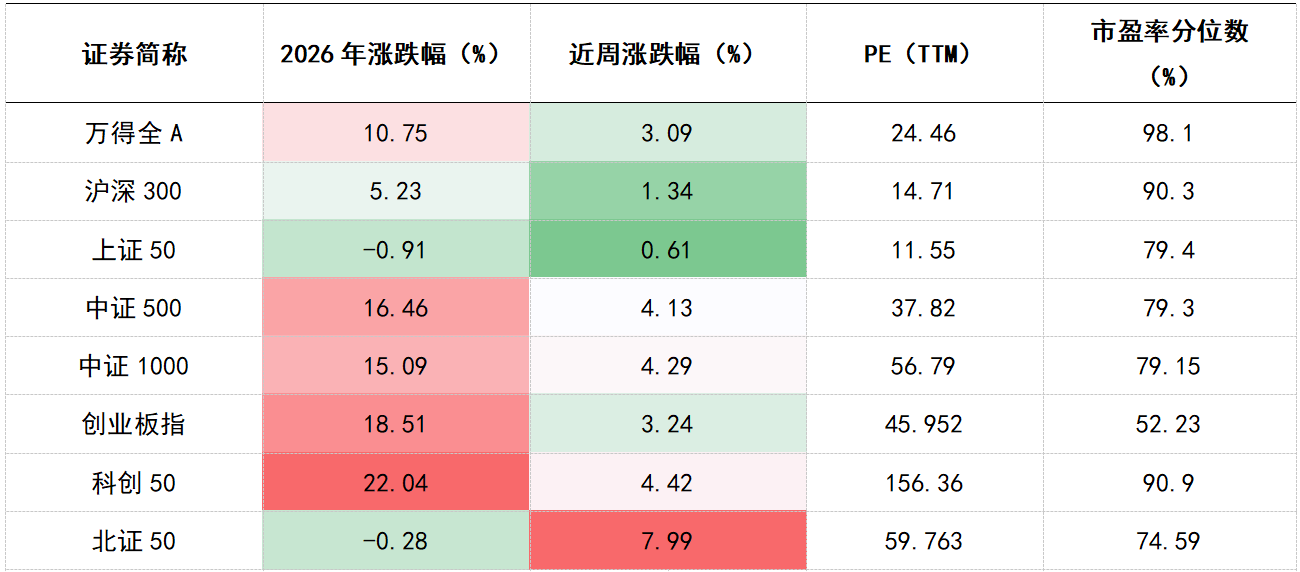

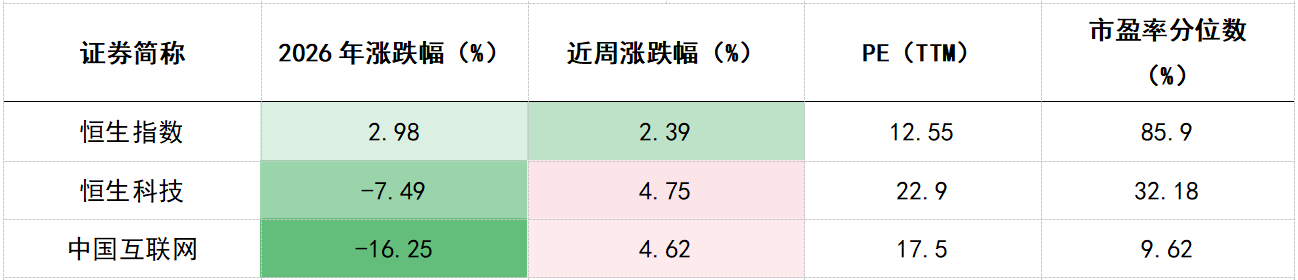

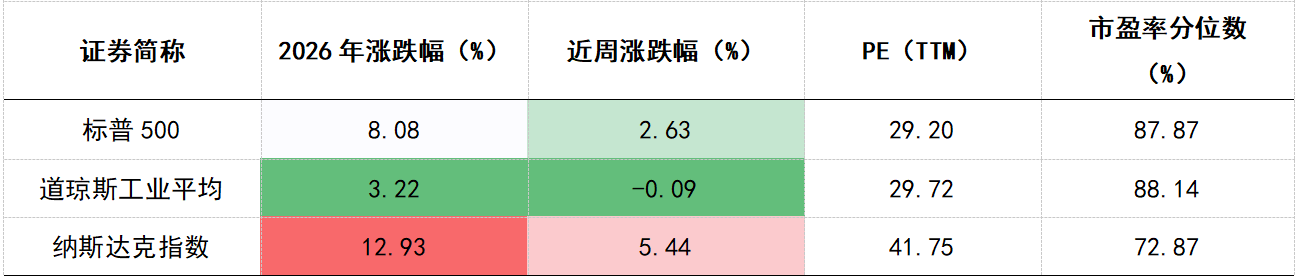

(一)中港美三地市场回顾2026/5/1–2026/5/8

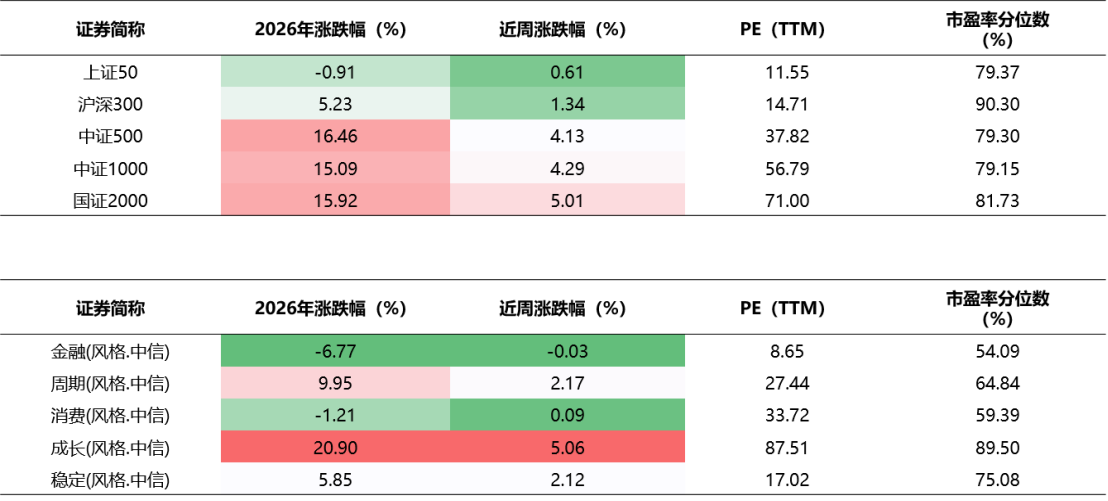

上周权益市场最显著的特征,是科技资产的全球共振。

A股:全面上涨。受假期期间全球风险资产上涨的积极情绪提振,两市成交额连续三个交易日突破3万亿元。2026年一季度全A非金融企业盈利增速自2021年以来首次重回两位数增长,为市场提供坚实基本面支撑。报季结束后,市场告别业绩不确定性,资金聚焦高成长、高确定方向。市场风格上,成长与小盘风格明显占优,科创50、北证50分别上涨4.42%、7.99%。

港股:跟随反弹。恒生科技指数受益于美伊地缘局势趋向缓和,成长风格同样表现强势,恒生科技指数上涨4.75%。同时在外卖价格战缓和、AI冲击软件行业担忧有所降温的背景下,中国互联网也反弹4.62%。

美股:美股本轮大涨核心由AI产业盈利爆发、商业化提速带来真实订单支撑,叠加美伊谈判进展缓释地缘风险、霍尔木兹海峡航运回暖,纳指显著上行5.44%。

数据来源:wind,格上研究整理

数据统计截至:2026.5.8

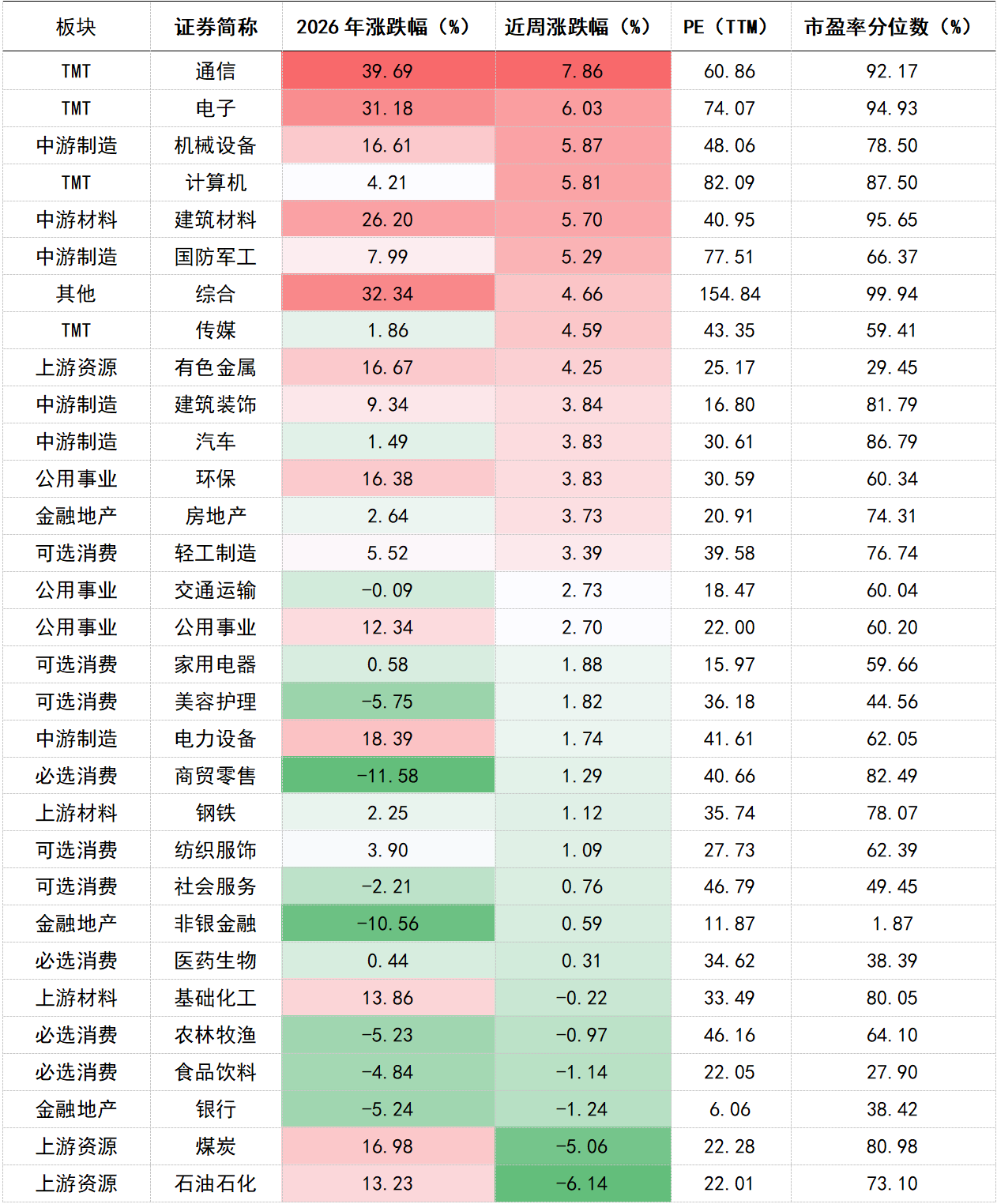

(二)A股各行业表现解读

行业表现:行业涨多跌少,其中通信、电子、机械设备涨幅居前;银行、煤炭、石油石化跌幅居前。

行情解读:通信板块主要受益于美股科技龙头财报陆续兑现AI高景气;电子板块则受到国产算力龙头业绩超预期的提振;机械设备受益于AI产业链景气向中游设备端传导,带来的基本面改善。跌幅居前的板块为能源、银行和消费类资产,分别受地缘局势缓和、风险偏好回升以及基本面偏弱因素拖累。

数据来源:wind,格上研究整理

数据统计截至:2026.5.8

(三)本周A股市场风格

市值层面:主要宽基指数表现分化,中、小盘股表现占优,而大盘指数相对落后。

风格指数层面:成长风格在科技资产的全球共振的环境下上涨5.06%,消费、金融风格横盘震荡。

数据来源:wind,格上研究整理

数据统计截至:2026.5.8

二、重要事件解读

(一)海外:美伊冲突消息面纷繁复杂,但总体走向缓和,投资者对地缘反应继续钝化

• 5月4日,俄乌均宣布将短暂停火以纪念苏联伟大卫国战争胜利81周年,同日,美国宣布在霍尔木兹海峡开辟“自由通行通道”。

• 5月7日,美方向伊朗递交一页纸的谅解备忘录并称“很有可能”达成协议,伊朗则表示正在认真评估美方14点停战备忘录,油价应声大跌;同日,伊朗外长与中国外长在北京举行会谈。

• 5月7日,美军袭击油轮并空袭沿海地区,伊朗对美方军事舰艇实施反击,特朗普回应称美伊停火仍有效。

(二) 国内:4月PMI数据为50.3%,外需和库存是主要支撑因素,内需整体仍然偏弱

4月,制造业PMI为50.3%,前值50.4%;非制造业PMI为49.4%,前值50.1%。

• 制造业PMI环比变动基本符合季节性。春节假期后,3月企业集中开工,而4月制造业延续扩张态势,但边际增速小幅放缓。2026年4月制造业PMI环比变化幅度(-0.1个百分点)与春节季节性类似的2018年4月一致。虽然供需皆维持在扩张区间,但供强需弱的特征有所强化。新订单环比下降1.0个百分点至50.6%,生产环比上升0.1个百分点至51.5%。

• 外需和库存是支撑制造业的主要因素。一方面,4月新出口订单环比上升1.2个百分点至50.3%,环比变化幅度高于新订单,显示外需支撑作用相对于内需上升。分行业来看,4月高技术制造业、装备制造业PMI环比上升,而消费品制造业、高耗能产品制造业PMI环比下降。

• 非制造业PMI环比下降或反映内需整体仍然偏弱。4月建筑业商务活动指数环比下降1.3个百分点至48.0%,为历史同期最低值。建筑业新订单环比下降1.9个百分点至41.6%,为历史同期次低值。预计未来固定资产投资或仍然面临一定压力。4月服务业商务活动指数环比下降0.6个百分点至49.6%,弱于季节性。综合来看,内需整体仍然偏弱。

(三)国内:五一假期期间居民出行消费稳健增长,商品、文旅等表现平淡

• 交通运输方面,长假提振出行需求,人员流动稳健增长,民航受制于油价高位客流承压,百度迁徙指数不及去年同期水平,二线以及以下城市获得净迁入。民航飞机利用率同比修复,票价回暖,国内航班执行数同比下行,国际航班执行数同比上行;受益于免签国家扩容和入境消费体验便利升级,出入境游平稳修复。

• 商品消费方面,线下商圈客流以及消费稳健增长,海南离岛免税实现两位数增长。

• 文旅消费方面,全国或延续个位数增长,就目前公布数据来看,多个地区旅游景区客流量和营业收入小幅正增长,赛事和演唱会等活动提振作用较强。

• 影视票房方面,五一档票房同比小幅上涨,但与2023和2024年相比仍然接近腰斩,票价同比下行。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯