格上每日收评—2026年06月18日

每日收评

2026-06-18

2.32k人浏览

摘要:核心观点: ①7月CPI出现了边际改善,主要受食品价格上涨和暑期出行等因素影响; ②7月PPI同比持平于上月,主要工业品价格仍受到内需不足的影响;

7月通胀数据点评(音频版)

00:00

00:00

×1

核心观点:

①7月CPI出现了边际改善,主要受食品价格上涨和暑期出行等因素影响;

②7月PPI同比持平于上月,主要工业品价格仍受到内需不足的影响;

一、 7月通胀数据总览

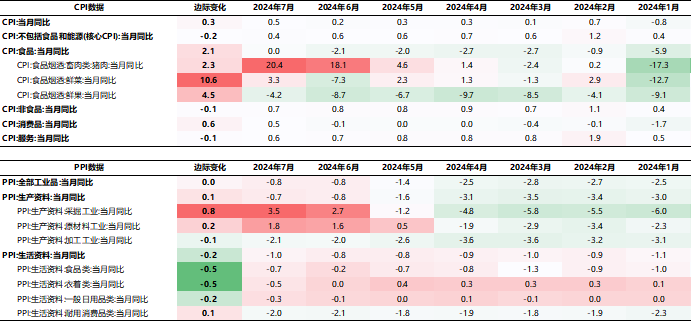

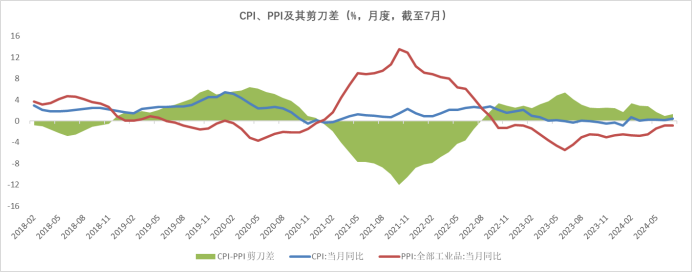

国家统计局近日发布了2024年7月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2024年7月CPI同比上涨0.5%,较前值上升0.3%,预期涨0.3%;核心CPI同比增长0.4%,较前值下降0.2%。7月PPI同比-0.8%,与前值持平。

数据来源:Wind,格上基金研究整理

二、7月CPI分析

7月CPI出现了边际改善,主要受食品价格上涨和暑期出行等因素影响。

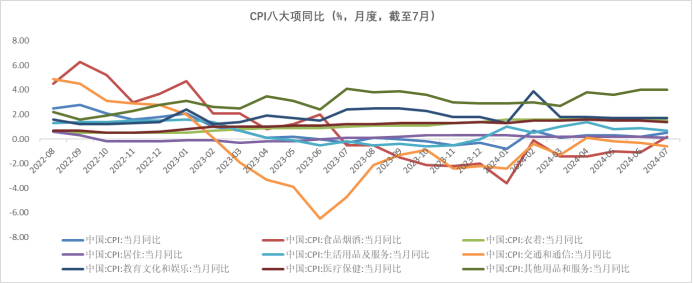

食品CPI方面,7月同比增速降幅收窄至0%,较前期边际上涨2.1%。受高温暴雨影响,鲜菜及鸡蛋价格上涨。另外,猪肉价格同比仍在上涨,达到20.4%,为食品CPI提供了强力支撑,不过猪肉分项的上升幅度较6月有所收敛。

非食品CPI方面,7月同比增速为0.7%,上月为0.8%。今年暑期出行整体呈现“量增价跌”,线上购票平台数据显示暑期国内航线、酒店均价同比回落6-8%,由此交通通信分项同比降幅从6月的0.3%走阔至0.6%、生活服务同比较6月的0.9%回落至0.7%,教育文化娱乐同比增速则持平于6月的1.7%,三者合计对CPI同比的贡献较6月的0.3个百分点收窄至0.2个百分点。

7月扣除食品和能源价格的核心CPI为0.4%,前值为0.6%。核心CPI与服务类消费紧密相关,需求有待进一步恢复,建议对后续走势保持关注。

数据来源:Wind,格上基金研究整理

三、 7月PPI分析

7月PPI同比持平于上月的-0.8%。主要工业品价格仍受到内需不足的影响,PPI同比持续偏弱。其中,其中,生产资料价格下降0.7%,降幅收窄0.1个百分点,生活资料价格下降1%,降幅扩大0.2个百分点。

从主要分项来看,能源类占优,金属分化仍然明显,黑色方面受高温导致建筑停工等影响,需求有所走弱。具体来看,有色金属矿采选业、有色金属冶炼及压延加工业价格同比涨幅较大,分别为18.1%和10.6%,其次为石油和天然气开采业、石油、煤炭及其他燃料加工业同比涨幅均在4%以上。煤炭和非金属相关行业价格同比增速回升较多。煤炭开采和洗选业价格同比增速上升最多,涨幅扩大1.9个百分点至0.3%,其次是非金属矿采选业、非金属矿物制品业等;黑色金属相关价格涨幅收敛,黑色金属矿采选业、黑色金属冶炼和压延加工业价格同比增速分别下降2.1和1.个百分点至3.8%和-3.7%;部分下游行业价格降幅扩大,农副食品加工业、纺织服装和服饰业、计算机通信和其他电子设备制造业价格分别下降2.7%、0.2%和2.6%,降幅分别扩大0.5个百分点。

四、 券商观点

华泰证券认为,随着7月天气扰动等暂时性因素影响消退、以及外需后续可能面临减速风险,8月通胀指标继续回升的动力或有不足,财政政策能否进一步加码或为通胀指标回升的关键,否则7月通胀回升的持续性仍有不确定性。7月全球制造业PMI回落至荣枯线以下,显示全球制造业周期修复态势受阻,同时,近期市场对美国衰退担忧上升,非农就业和ISM制造业PMI整体偏弱,实际消费者支出同样走弱,后续外需可能面临减速风险。美国大选在即,全球贸易相关政策的不确定性也有所上升。而三中全会以来逆周期调节政策亦有加码,发改委、财政部宣布统筹安排3000亿超长期特别国债支持“以旧换新”政策或对汽车、家电等耐用品需求及价格形成一定提振。同时,下半年猪价或延续回升态势,对食品CPI形成支撑。我们仍将密切关注财政支出的边际变化、以判断通胀指标回升的持续性。

浙商证券认为,当前通胀水平正处于温和回升的早期阶段,预计货币政策仍有降准、降息等总量性宽松空间。国内经济需求端内生动力还有待修复,人民币汇率大幅升值的空间并不大,下半年美国大选、美联储政策节奏、美国基本面演进、海外资本市场波动等不确定性较多,人民币汇率将是区间震荡的格局。

东海证券认为,7月CPI同比涨幅扩大,主要分项都表现出超季节性,天气对食品价格的影响较大,而非食品主要受暑期旅游需求增加的支撑。这两大因素可能都缺乏持续性,尤其是后续8、9两个月基数重新有所抬升。PPI同比降幅未能延续收窄,背后仍然是新涨价动力不足,上游价格虽然有所回落,但相对于中下游仍然占优。整体来看,价格水平的回升,仍需关注后续政策的落实,而已经出台的特别国债的扩容支持、以及促进服务消费高质量发展等意见,可能都会发挥积极的作用。

太平洋证券认为,7月价格整体上还是呈现出较为温和的走势,依旧指向内需不足这一关键问题。第一,7月份价格虽然出现了一定改善,但改善幅度以及超出市场预期的程度都不算明显;第二,从改善的驱动因素来看,主要还是供给侧偏紧以及假期刺激下需求脉冲性释放的带动,从目前来看,价格上涨的逻辑还没有切换至国内需求支撑;第三,核心CPI同比仍然运行在低位水平。向后看,预计国内价格难有明显上涨。一则短期支撑因素难持续。本月天气这一短期因素对于供给的约束或有所缓和;二则输入性通胀或有减弱。随着全球经济衰退预期增加,近期以原油为代表的多类大宗商品价格向下调整,这将逐渐传导至国内并在相关品类的价格上得到体现;三则预计猪价上行影响有限。一方面本轮生猪产能去化跨度较长,去化程度相对较浅,可能难现大幅涨价。另一方面,近年来猪肉在CPI中所占权重也有所回落,因此所提供的涨价动能未必强劲;四则供强需弱的格局压制价格上涨空间。需求侧,国内有效需求不足叠加海外发达经济体下行压力增加,外需存在不确定性;供给侧,部分行业供给偏强甚至存在产能过剩压力,在上述供需局面下,价格明显上行的可能性不大。货币政策存在发力空间。物价的温和走势意味着目前价格因素对于货币政策的发力构不成制约,反而凸显施行稳增长政策的必要性,再加上全球主要央行步入降息周期,未来货币政策存在发力空间。

最新资讯