格上每日收评—2026年06月18日

每日收评

2026-06-18

2.31k人浏览

摘要:核心观点: ①7月新增社融大幅低于预期,信贷是社融的主要拖累; ②M2增速一年半以来首次回升,M1增速继续回落; ③实体经济活力不足,存款“搬家”,“挤水分”效应对7月金融数据仍有重要影响。

7月金融数据点评(音频版)

00:00

00:00

×1

核心观点:

① 7月新增社融大幅低于预期,信贷是社融的主要拖累;

② M2增速一年半以来首次回升,M1增速继续回落;

③ 实体经济活力不足,存款“搬家”,“挤水分”效应对7月金融数据仍有重要影响。

一、7月金融数据总览

8月13日,央行发布2024年7月金融数据。7月新增人民币贷款2600亿元,同比少增859亿元。新增社融7708亿元,同比多增2342亿元。社融存量增速为8.2%,前值8.1%。7月M2同比6.3%,前值6.2%,M1同比-6.6%,前值-5.0%。

数据来源:Wind,格上基金研究整理

二、7月社融数据点评

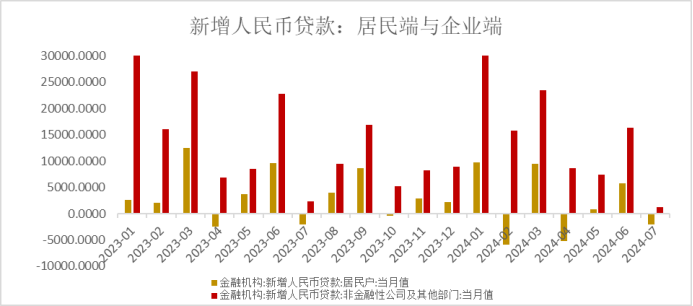

7月新增社融大幅低于预期,信贷是社融的主要拖累。表外融资、企业债券、非标等表现有所好转。

本月居民和企业贷款表现显著偏弱。

其中,企业短期贷款-5500亿元,同比多减1715亿元,反映企业短期资金周转需求较弱;中长期贷款新增1300亿元,同比少增1412亿元,企业中长期贷款今年来首次大幅回落,本质上是企业主动融资意愿偏弱,反映信贷需求有待提振。央行在于季度货币政策执行报告中指出“深入挖掘有效信贷需求,加快推动储备项目转化”,后续企业中长贷投放有望加速。7月表内票据融资增量为历史高点,反映有效信贷需求不足情况下银行加大票据承兑为贷款冲量。

7月居民部门新增短贷2156亿元,同比多减821亿元,反映出消费低迷、内需偏弱的特征。居民部门中长贷100亿元,同比少增772亿元,或主因提前还贷的适当缓解和去年的低基数,后续大幅改善动力可能仍然不强。

政府债券支撑社融。7月政府债券同比多增2800亿元左右至6911亿元,自5月起对社融的支撑延续至今。从地方政府专项债、一般债来看,截至7月底发行进度分别为45.5%、51.5%,仍明显落后于去年。综合来看,政府债的支撑年内可能会延续,不过基数上去年9月底之前地方政府专项债以及12月增发国债的集中发行的因素可能会有一定的扰动。

三. 7月货币供应量数据点评

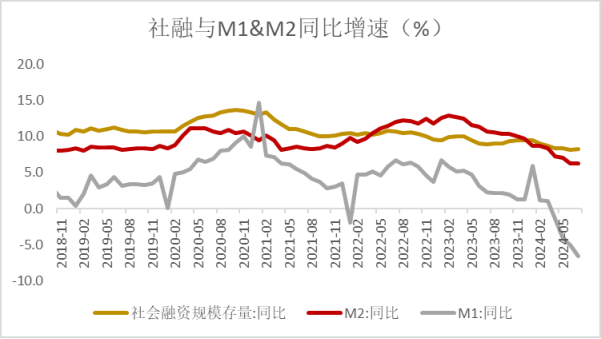

M2增速一年半以来首次回升,M1增速继续回落。

7月M2增速回升0.1个百分点至6.3%,M1同比增速为-6.6%,降幅扩大1.6个百分点。M2增速自2023年2月以来首次回升,一方面由于基数的走低,另一方面财政投放的速度可能有所提升。但M1增速进一步回落至-6.6%,显示实体经济活力仍不足,存款“搬家”的现象可能也在持续,“挤水分”效应对7月金融数据仍有重要影响。

7月“M1-M2增速差”为12.9%,上月为11.2%,持平于近十年历史低位,经济内生活力待巩固,价格持续上行的支撑不足。近年来M2与M1增速“剪刀差”持续处于高位,主要原因是房地产低迷背景下,居民购房需求下降,居民存款向房企活期存款转移受阻,同时经济下行压力下,企业经营投资活跃度偏弱,资金“活化”比重下降。这也意味着宽货币向稳增长的传导不畅。当前亟需通过有效刺激内需、提振实体经济活跃度,特别是推动房地产行业尽快实现软着陆等方式,提振经济内生增长动能。

.jpg)

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东海证券认为,“挤水分”可能对7月金融数据仍有影响,信贷小月背景下社融口径人民币贷款净减少总体仍说明实体融资需求不足,内需相对偏弱。当前金融数据是政治局会议提到“新旧动能转换存在阵痛”阶段的反映,经济增长新动能的融资需求短期可能无法弥补地产以及城投融资需求的缺口。但二季度货币政策对信贷的表述出现了一定的边际变化,结合实现经济增长的底线目标仍存,在防止资金空转的前提下,稳增长的基调可能会更加明确。需求侧,关注政治局会议后密集出台的政策落实,如服务消费、特别国债支持设备更新及消费品以旧换新等。货币政策上,关注国内三四季度降息的可能性。

山西证券认为,7月新增社融大幅低于预期,弱于季节性。结构上,一是信贷大幅回落7月LPR调降对信贷推动有限,主因实际利率依然偏高。尤其需要关注企业中长期贷款今年来首次大幅回落,本质上是企业主动融资意愿偏弱。二是随着信用债发行利率、票据利率大幅下降,企业债券表现平稳,表内票据大幅增加,显示企业对融资利率仍较为敏感。三是政府债券发行节奏有所加快三季度政府债券有望成为支撑社融的主力。总体看,信贷和政府债券融资节奏仍错位,政策合力尚待优化。

浙商证券认为,今年金融数据“挤水分”效果初现,有效平抑了不合理的贷款“冲时点”行为,央行二季度货币政策执行报告提出“深入挖掘有效信贷需求,加快推动储备项目转化”,说明政策也逐步强化对有效信贷需求的挖掘,强调支持实体经济的可持续性,我们预计金融数据增速后续下行压力将有明显缓解。向后展望货币政策,从降低实体部门融资成本的角度,预计后续仍有降准,三季度是窗口期;美联储9月大概率降息,此后我国可能再次降息。

最新资讯