格上每日收评—2026年06月18日

每日收评

2026-06-18

2.31k人浏览

摘要:核心观点: ①7月工业增长较为平稳; ②7月投资需求出现减速; ③7月服务消费增速高于商品,必选消费好于可选。

1-7月经济数据点评(音频版)

00:00

00:00

×1

核心观点:

① 7月工业增长较为平稳;

② 7月投资需求出现减速;

③ 7月服务消费增速高于商品,必选消费好于可选。

经济数据(投资、工业、消费)总览:

2024年8月15日,国家统计局公布2024年1-7月经济数据。工业方面,7月规模以上工业增加值同比实际增长5.1%,前值5.3%。投资方面,7月全国固定资产投资累计同比增长3.6%,前值3.9%。其中房地产开发投资同比下降10.2%,前值下降10.1%;制造业投资同比增长9.3%,前值9.5%;基建投资同比增长8.1%,前值7.7%。消费方面,7月社零同比增长2.7%,前值2.0%。

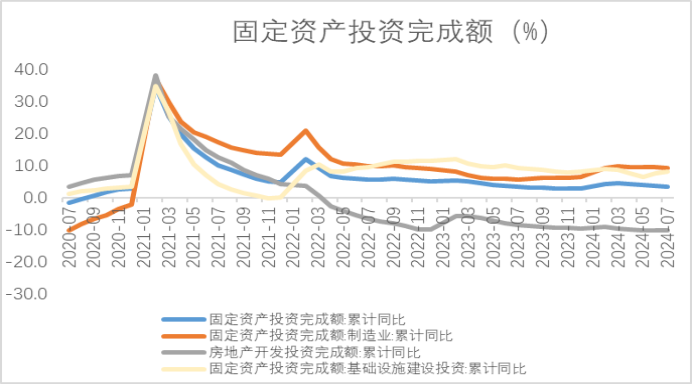

1. 固定资产投资

1-7月份固定资产投资完成额累计同比增长3.6%,增速较前值下降0.3个百分点,投资需求出现减速。分项来看,制造业和房地产投资同比增速均有所下降,基建投资有所增速。

数据来源:Wind,格上基金研究整理

基建

基建投资增速显现分化提升态势。具体而言,7月份全口径的基建投资增速温和上扬。然而,若剔除电力行业的强劲表现,狭义口径下的基建投资增速则出现了较为明显的放缓。

在细分领域内,交通运输、仓储和邮政业表现突出,其投资增速有所提升;而电力、热力、燃气及水生产和供应业的增速则略有放缓;水利、环境和公共设施管理业的增速则与上月持平,保持稳定。

从投资主体结构分析,中央财政主导的水利和铁路建设项目继续保持高速增长态势,体现了国家对基础设施建设的重点支持。相比之下,地方财政主导的道路运输和公共设施管理业投资则面临更大压力,其降幅有所扩大,反映出地方财政在投资方面的挑战。

展望未来,随着政策推动力度的不断加大,资金支持和项目储备的积极因素逐渐增多,预计基建投资有望迎来持续高增长的态势。这一趋势不仅有助于稳定经济增长,还将进一步促进基础设施的完善,为经济社会发展奠定坚实基础。

数据来源:Wind,格上基金研究整理

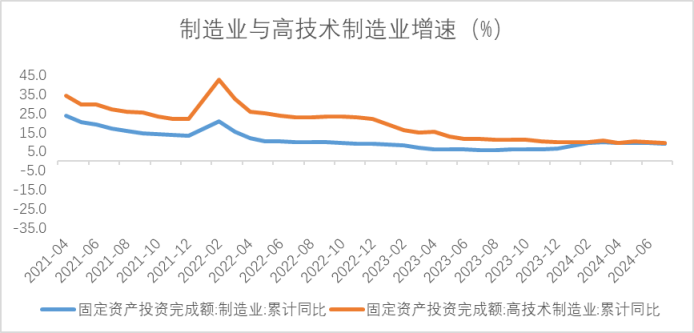

制造业

1-7月制造业投资累计同比增长录得9.3%,虽然较上月小幅下滑,但仍继续领跑其他经济领域的投资增速。这一增长的主要引擎在于大规模的设备更新与技术改造活动。具体而言,设备工器具的购置投资实现了17%的同比增长,对整体制造业投资增长的贡献率高达60.7%,成为推动制造业转型升级的关键力量。然而,值得注意的是,与上月相比,制造业整体的投资增速出现了轻微下滑。这一增速下滑的现象,主要受到内需疲软和外部需求不确定性的双重影响。另外,信贷增长放缓、部分领域产能利用率偏低,则可能对一些行业投资有所压制。

数据来源:Wind,格上基金研究整理

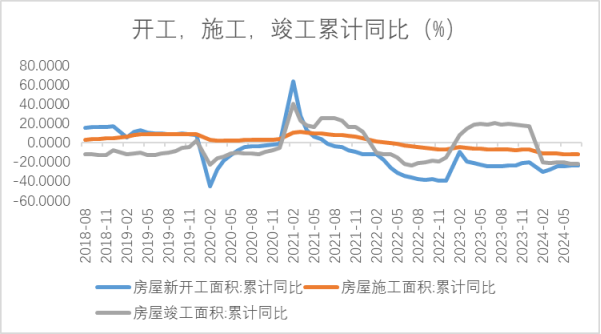

房地产

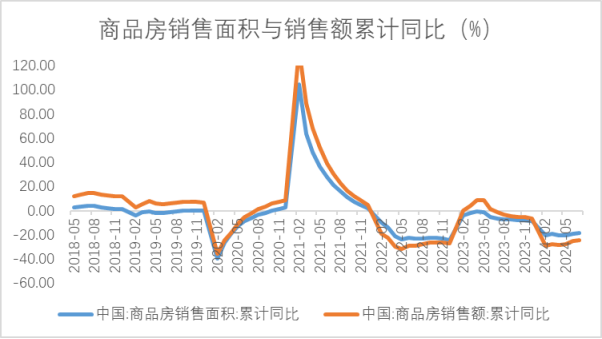

1-7月累计同比增速-10.2%,前值-10.1%,显示出市场调整的压力持续存在,房地产行业当前仍处于深度调整阶段。同时,新开工面积、施工面积以及竣工面积的降幅均维持稳定,未见显著改观,表明行业整体活动依然低迷。

目前房企在资金筹集、房屋销售以及房价表现上也均处于低位徘徊状态,反映出市场需求的疲软和资金流动性的紧张。尽管政府已出台多项旨在扶持房地产市场的政策措施,但市场回暖的迹象仅局限于少数城市,未能形成广泛性的积极效应。房地产行业仍然处于出清过程,政策带动下短期内成交量有望回升,但价格或难有明显回升。

面对这一局面,有必要进一步加大政策调控的力度,采取更为精准有效的措施来稳定房地产市场,促进供需平衡,恢复市场信心,推动行业健康有序发展。

数据来源:Wind,格上基金研究整理

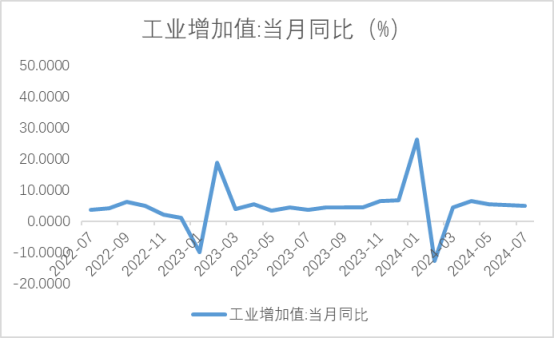

3. 工业增加值

工业生产小幅放缓。5月工业增加值同比增长5.1%,前值5.3%,其中“新质生产力”和出口相关的产业链是工业增加值的主要拉动项。从三大门类看,采矿业在上游产品价格回暖带动下生产提速,制造业和电热燃水业生产放缓。

目前造成工业生产增速回落的核心掣肘仍在于需求端。后续来看,房地产政策放松的刺激效果有限,短期需求或将延续弱势。

数据来源:Wind,格上基金研究整理

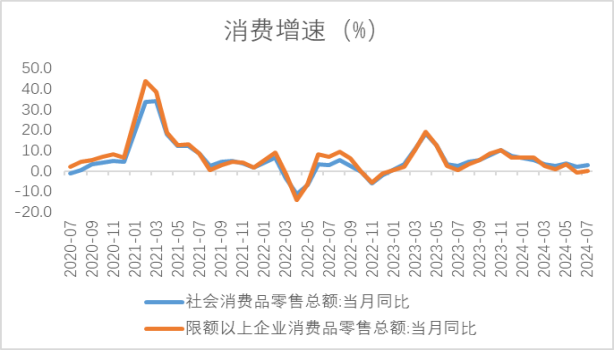

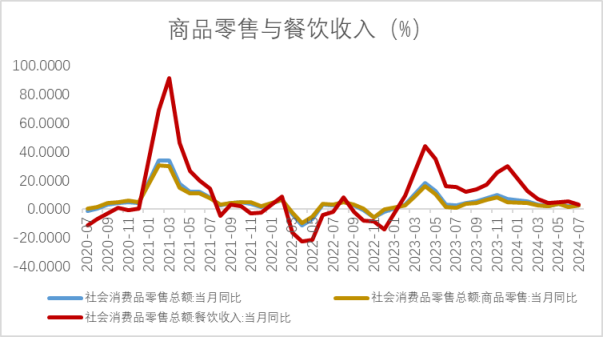

4. 消费

7月社零同比增长2.7%,较前期的2.0%有所回升,不过消费虽小幅改善,但整体仍未走出消费偏弱局面。

服务消费增速高于商品。1-7月服务业零售额累计同比7.2%,好于商品消费累计增速的 3.1%。主要是暑期出行给出行带来较高景气度,对社零增速有一定支撑。

必选消费好于可选消费。相较于其他商品类别,必需消费品以其相对较低的单价、庞大的消耗量和高频次的购买特点,紧密地融入人们的日常生活之中,其需求通常展现出较为平稳的态势。然而,在审视近期市场动态时,前期实施的以旧换新补贴政策对于提振这些商品消费的效果并不显著。这一现象背后,是经济转型期居民对未来收入预期的不确定性增强,以及房地产市场下行所引发的财富效应减弱。这些因素共同作用,导致消费结构发生了深刻的变化。具体而言,消费者可能更倾向于节俭,选择性价比更高的商品,即所谓的“消费下沉”;同时,对于耐用消费品的更新换代意愿也显著降低,反映出在经济不确定性增加时,人们对于大额支出的谨慎态度。因此,消费下沉和耐用品更新意愿降低或是单纯的补贴政策难以扭转的趋势。往后看,今年下半年消费或难以恢复到疫情前水平。消费降级趋势亦可能延续,高端消费恢复空间有限。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

红塔公司认为,7月经济数据可以说是喜忧参半。一方面,出口保持高景气度,加之促消费政策的推动,需求端实现了小幅回升。 但另一方面,出口前景的不确定性上升,国内有效需求不足,导致生产和投资增速放缓,建筑和装备制造产业链均有所降温。 鉴于当前形势,现有政策效果需进一步加强,同时,及时推出新一轮逆周期调控政策显得尤为重要。

东海证券认为,7月经济数据延续“供好于需”的格局,需求端数据整体低于预期,供给数据略好于预期。社零小幅提速,但弱于季节性且不及预期,反映消费恢复力度偏弱。固投增速继续放缓,其中制造业支撑力度仍强,房地产略微下行,基建回落幅度相对偏大,但三季度资金有望加快下达,叠加极端天气影响逐步减弱,基建投资有望企稳回升。供给端,工业生产小幅放缓,服务业略微提速。总体看,当前居民消费需求不振,投资增速也在放缓,内需仍待提振,政策上仍有加力可能,降息降准必要性有所增加。

光大证券认为,7月多个经济数据不及预期,经济复苏趋势放缓。受全国多地高温多雨、国内需求不足、二季度车企集中促销提前消耗需求、前期地产政策边际效用递减等因素影响7月消费及投资增速均不及预期,经济“供强需弱”的格局明显。为完成全年经济增速目标,政策加码正当时。向前看,为完成实现全年经济社会发展目标,后续政策发力值得期待,包括专项债发行加速、大规模设备更新项目加快落地、财政支出进度加快、新一轮房地产去库存、货币政策进一步的宽松等。当前美国通胀有序降温,美联储降息窗口逐步临近,也给国内政策利率的进一步下行打开空间。

招商银行认为,前瞻地看,面对出口的不确定性上升,“畅通国内大循环”的重要性进一步凸显。7月中央政治局会议要求宏观政策“持续用力,更加给力”,一方面加速全面落实已有政策部署,另一方面相机出台增量工具,政策重心聚焦扩大国内有效需求,“两新”“两重”与商品房去库存将成为重要抓手。经济增长内生动能的实质性改善,亟待各项政策落地生效。

最新资讯