格上每日收评—2026年06月18日

每日收评

2026-06-18

2.31k人浏览

摘要:核心观点: ①工业企业利润累计增速有所改善; ②利润率是工业企业利润上涨的主要原因; ③新质生产力为引领。

1-7月工业企业利润点评:盈利平稳(音频版)

00:00

00:00

×1

核心观点:

①工业企业利润累计增速有所改善;

②利润率是工业企业利润上涨的主要原因;

③新质生产力为引领。

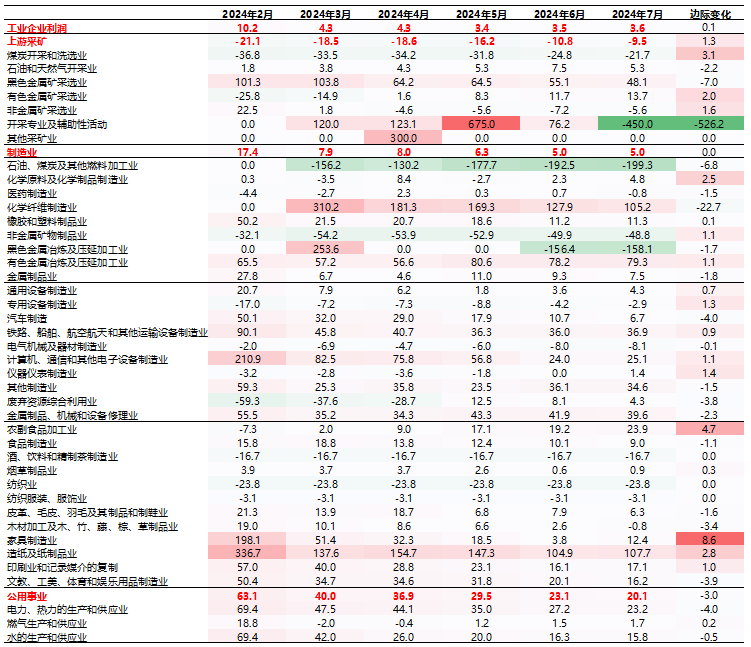

一、 工业企业利润总体及分行业数据特征

8月27日国家统计局发布工业企业利润数据。1—7月全国规模以上工业企业营业收入同比增长2.9%,利润总额累计同比增长3.6%,前值3.5%。7月当月利润同比增长4.1%,前值3.6%。

从量、价、利润率拆分来看,利润率回升是工业企业利润回升的主要原因。7月工业生产继续边际小幅收缩,规模以上工业增加值增速7月录得5.1%,前值5.3%;PPI降幅与前值持平为-0.8%;7月营业收入利润率为5.40%,同比上升0.19%,去年同期5.39%,因此利润率同比上行是工业企业利润同比增速边际回升的主要原因。

新质生产力为引领。7月工业企业利润答卷中“新质”的含量依旧颇高。装备制造业、高技术制造业利润较快增长。其中运输设备制造业及电子设备制造业两大板块的7月出口增速也偏强。这说明设备制造业利润增速的提升不仅与科技、设备更新改造等相关政策的推出有紧密联系,且“出口热”的经济形势也为这些行业利润打开了上行空间。

库存方面,工业企业库存回落拐点临近。7月工业企业产成品存货同比增长5.2%,较上月提升0.5个百分点。不过值得注意的是,7月工业营收同比增速上升幅度明显小于产成品存货同比增速上升幅度。这说明目前需求端的复苏尚未完全企稳,在需求相对偏弱的情况下,进入补库或许更多依靠的是已有库存的消耗,或者说这一轮补库更偏被动。

表1 工业企业利润总体及分行业累计同比(%)

数据来源:Wind,格上基金研究整理

二、券商观点汇总

川财证券认为,展望后市,预计年内工业企业利润将延续复苏态势。外需来看,今年二季度以来,我国出口累计同比增速逐月提高,工业制品出口累计同比增速逐月加快,对我国工业生产保持较高增速形成支撑。内需来看,大规模设备更新和消费品以旧换新政策有望提振内需;新质生产力、新型工业化有望促进工业企业转型升级,巩固工业经济回升向好的态势。

银河证券认为,展望未来,“有效需求不足”仍是目前的主要问题,同时外部环境复杂多变,外需开始疲软在未来有可能拖累出口增速。需求不振导致6月和7月的产销率低于2022和2023年均值,应收账款期望回收期的中枢上升至66天以上,企业资产负债增速持续下滑。因此将工业企业需求来源切换为内需是下一步工业经济发展的重点,也是保证工业经济平稳运行的关键。7月政治局会议明确提出“要以提振消费为重点扩大国内需求”,关注“两新”政策落地对商品消费的改善。年内财政政策加码仍有较大空间。流动性方面未来仍有进一步释放中长期流动性的必要,降准也可能会到来,幅度可能在25-50BP。

华金证券认为,7月工业企业利润结构充分显示出成本和费用压降的“节流”逻辑更多呈现暂时性特征,扩张内需的“开源”逻辑才是根本性改善企业经营的长期力量。兼顾稳总量和优结构的内需主要在于耐用品消费而非地产基建投资,中央财政在一般公共预算内的加码发力是更具现实性和战略性的最优选项。6-7月工业企业利润连续温和改善的原因分别来自成本和费用的大幅压降,但前者随国际原油价格波动对应起伏,缺乏主观能动性;后者所依赖的货币宽松在主动去杠杆阶段因稳汇率目标的坚持而空间狭窄。两者均非可持续因素,主要受需求、特别是内需驱动的营业收入才是最主要的、可持续推升企业利润和信心的力量来源。但在房地产和地方债务双重风险加速化解的现阶段,居民和企业资产负债表同步内生性扩张放缓,地方政府动用金融杠杆能力削弱,唯有中央财政在一般公共预算内大规模加码发力才是更具现实可操作性和政策空间的最优选项。在近期中央财政决定腾挪出部分特别国债资金用于两新补贴的基础上,考虑到年初至今财政持续歉收,年内以及更长时间维度来看,可能仍需增发普通国债以及扩大赤字率以对一般预算支出和促进消费形成更有力有效的拉动。

最新资讯